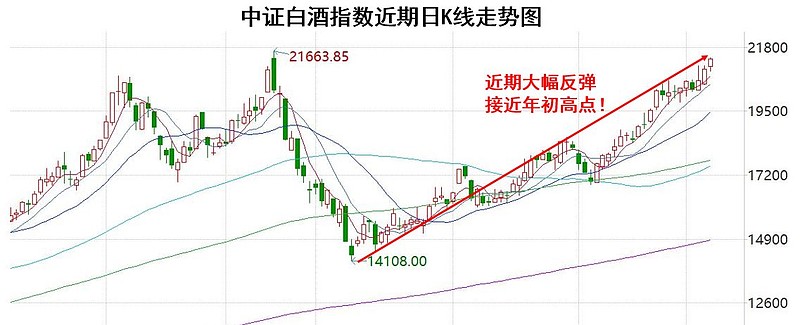

A股市场经历了2月中旬以来的大幅调整之后,近期已经显著回暖,上证指数也回升到3500-3600点一线,新能源、白酒等热门板块已经大幅回血,很多个股已经回升至年初高位甚至创了新高,这也给我们接下来的投资带来了一定的挑战。

一、市场对通货膨胀较为敏感,下半年货币政策收紧仍是较大风险点

从海外来看,美国5月非农新增就业不及预期,三季度警惕美债美元走强。美国居民总体就业意愿依然较低,这与3月开始美国新一轮的财政纾困直接相关,劳动力供给的偏低推升了时薪工资增速,进而会进一步提升美国的通胀水平。往后看,一方面目前美国已经有超过20个州取消发放联邦失业金,另一方面美国疫苗覆盖率目前已接近每百人90剂,至少接种一剂的成年人占比达到了63.2%,预计在今年三季度美国非农就业人数将有显著的回升,美联储极有可能在7月底或者8月的会议上讨论宽松政策逐步缩减的事宜,届时可能会再次出现美债上行和美元走强的局面。

从国内来看,近期通胀预期的波动也较为剧烈,主要是国内限产政策的预期松动导致,国内定价的黑色品种价格回调较大,而国际定价的有色石油等仍处于上行趋势。通胀仍然是目前市场相对低估的灰犀牛,并且在通胀在逐渐从上游向下游传导。进一步的思考是通胀是否会导致货币政策收紧?目前整体来看资金利率确实比市场预期要宽松,短期货币政策大幅收紧的可能性确实不大,但是下半年货币政策收紧仍是较大的风险点。

二、策略应对:以中期配置思路应对短期波动,适时进行高低切换

今年宏观上最大的确定性是全球经济从复苏走向过热,下半年大概率通胀将大幅上行,全球市场利率将不断上升,而随着时间的推移各国的货币政策都将在边际上有所收紧。这对股票市场会产生两个方面的重要影响:一是利率的上行将对估值产生负面影响,尤其是高估值个股对利率的变动更加敏感,高估板块的估值将再次受到压制;二是随着经济景气度的扩散,大家会向更广泛的行业下沉去寻找景气度改善的品种。

从近期市场运行的态势来看,两市成交日均都在万亿水平,七月初之前市场憧憬的牛市预期较为强烈,短期风险偏好经历了快速的提升,但是往中期看,通胀上行、流动性边际收紧、美元阶段性走强等风险都难以解除,所以当下最好仍以震荡市来应对,保持清醒和克制,一方面当市场过热时降低高估值资产的配置,另一方面继续下沉去寻找估值较低、景气度仍在改善的品种。