8月的市场,可以说是冰火两重天。一边是交投持续火热,市场全月维持在1.2万亿以上成交,另一边是个股分化严重,传统的消费、医药白马股频频杀跌,而高景气的锂电、上游资源周期等板块却高歌猛进,如果板块选择错误,8月将十分难熬,相反踩中热点的,基本上都是赚得盆满钵满。那么,展望今年剩下的这几个月,这种极致的分化还能持续吗?我们在策略上需要做哪些调整,本文就来一探究竟。

一、海外流动性影响不大,海外资金转为大幅流入

美联储主席鲍威尔在Jackson Hole会议上虽表态Taper但仍偏鸽。鲍威尔承认当前通胀显然是在一个令人担心的水平上,但多项造成高通胀的因素表明当前的高通胀可能是暂时性的,当前推动高通胀的部分依然主要集中在少数的商品价格上,鲍威尔认为通胀已经满足了美联储“重大进展”的条件,就业也有一些进展但还未满足。目前看今年12月美联储开始缩减QE是基准情形,但市场对于Taper已经经历了半年多较长时间充分的预期消化,预计届时对市场产生的影响不会太大。以后的FOMC更核心的是关注美联储明年加息的预期变化,以及美国财政政策方面的进展,将对资产价格产生更重要的影响。

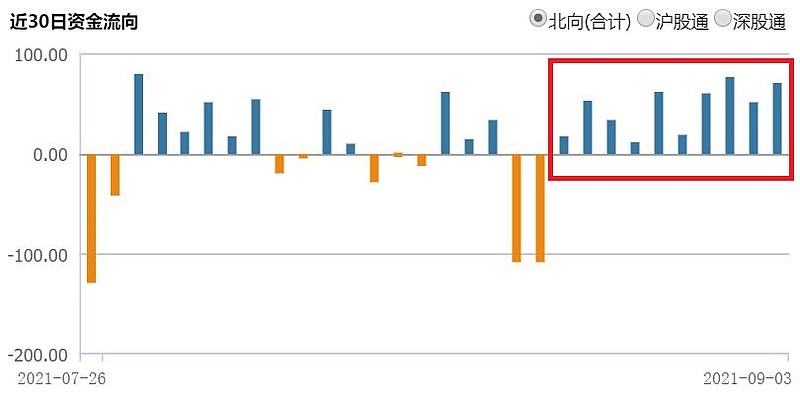

8月20日和21日,北向资金连续两日净流出A股,且金额都在100亿元以上,引发海外资金大幅流出担忧。但在那之后,截至9月6日,北向资金已经连续11日净流入,合计超491亿元,转为大幅流入。

【A股北向资金近30日资金流向图】

二、国内宽财政宽信用,市场处于有为期,把握消费、医药板块的低吸机会

7月底政治局会议对经济展望相较之前更偏谨慎,下半年稳增长政策将有所发力,尤其是上半年偏紧的财政政策将有所宽松,对应到预算内财政支出和专项债的发行将有所加快。而8月23日央行召开信贷形势分析座谈会,有意提振目前偏弱的信贷需求,预计在四季度社融增速将企稳小幅回升。对于市场来讲,将会一定程度上缓解市场对于经济持续下行的悲观预期。

近期市场较为担心部分行业政策监管趋严的影响,比较明显的是消费、医药细分行业调控幅度较大,有些政策预期短期确实难以证实或者证伪,但是政策意图绝非是想打击消费,而是意在整顿不合理的行业“乱象”,从中长期来看景气度仍向上的行业有望带来较大的投资机会。

消费、医药这些长期赛道的短期下跌,之前的A股历史中也十分常见,毕竟短期走势受到的影响因素太多,一些长期看不是那么重要的因素在短期也会被无限放大,导致短期非理性杀跌。消费、医药的这些龙头公司,长期盈利往往是增长的。所以我们不必过度在意短期股价的涨涨跌跌,因为在时间拉长之后,三五年的维度,随着公司盈利的上涨,股价也会跟着上涨。目前很多消费、医药板块中的核心公司,估值已经跌到了合理甚至低估的位置,我们要做的,就是在低估区域分批积累筹码,然后给出时间,静待花开。