8月以来,关于市场的利好层出不穷。不过,转眼间9月已经来到下旬,市场并没有出现投资者预想中的走势。沪指仍然在3100点附近徘徊不前,创业板指更是在时隔3年半之后一度回到1字打头。

在这么多的利好助攻之下,市场却有些无动于衷,投资者的失望程度可想而知,场内情绪也日益低迷。

只不过,无视利好向来都是行情反转前夕的重要信号。又见情绪冰点,我们再跟大家坦率聊一聊,对于A股,当下我们持股、持基的信心到底应该从何而来。

第一

相信政策的诚意和决心

市场的信心总是跟着股价走。在股价大幅上涨的时候,市场基本上只会关注积极的因素,并加以无限的想象;一旦股市接连下跌,市场就开始自发总结不看好的理由,而且无论多么悲观的想法,只要配上过度演绎的市场情绪,总会显得格外有说服力。

但是,不情绪化、保持冷静理智,是做出正确判断的前提。市场向来流传着“七亏二平一赚”的说法,如果与大部分人同进同出,大概率面临失败。换言之,想要战胜市场,我们应该克服从众心理,成为大部分人的对手盘,这便是投资中的“逆向思维”。

放到当下,尽管短期的行情陷入混沌,但我们需要知道,历史上的政策底大多由事后推断,而本轮是少有的,政策给出清晰信号的情形:

从印花税下调、放宽两融到限制减持;

从IPO暂缓、规范量化交易到引导长线的保险资金入市;

从罕见在盘中发布社融数据到年内第二次全面降准超预期落地;

从金融稳定法列入立法规划到严查违规减持。

政策对于市场的急切诉求“有求必应”,对于A股的生态不断优化,作为投资者,我们切记不要低估政策对于资本市场呵护的能力和决心。

回顾2005年的股权分置改革,在改革推进之路上何尝不是困难重重。但经历了这次精准、坚决的“大手术”之后,同股不同权的问题终于得以解决。彼时身处其间的人们却并不能预知,在股权分置改革的红利刺激下,在此后的两年间,A股即将走出那一次前无古人的轰轰烈烈大牛市。

第二

相信底部的历史经验

投资市场总喜欢以史为鉴,虽然过去不预示未来,但盘点历史曾经到达的底部来看,我们也能从中找到这些规律。

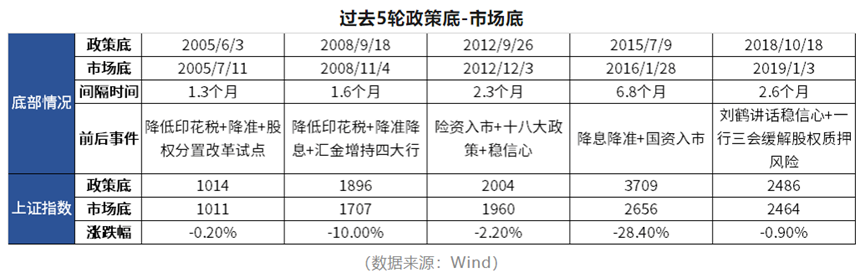

首先,只要“政策底”已现,从“政策底”走向“市场底”是必然的过程

A股的大级别底部时常是W型底,会出现多次探底回升之后再探底的过程,对投资者的心理会造成比较大的考验。核心的原因是,在“政策底”出现后,从“政策底”到“市场底”一般会有一个底部反复的过程,因为市场从接受到利好再转化为信心的修复需要时间。

但从2005年以来的五次底部周期转换看,“政策底”之后,市场总是可以随之走出来,而且重磅政策出台与市场阶段低点出现的时间差距,往往只有1-2个月且下探的空间并不大。

其次, 底部来时或许悄无声息,但反弹真正来临时又波澜壮阔。

市场的反转总是突如其来,在我们还来不及感知,真正的变化就已经在悄然中发生了。而一旦市场底到来,新一轮行情空间往往较大、持续时间较长,以万得全A为例,过往五次底部反转后上涨平均可持续2~3年,平均涨幅为224.84%。(数据来源:Wind,测算采用万得全A(881001.WI),过往数据不预示未来表现)

(数据来源:Wind,测算采用万得全A指数,过往数据不预示未来表现。)

尽管市场底的具体位置很难精准预判,但从政策的转向开始,市场便已经发出了布局的信号。统计显示,在过去5轮政策底时刻买入偏股混合型基金指数,持有1年、2年、持有至今的平均收益率分别为38.14%、100.67%、306.54%。(数据来源:Wind,测算采用万得偏股混合型基金指数(885001.WI),截至2023-9-6,过往业绩不预示未来表现。)这或许就是大部分投资高手所追求的“模糊的正确”了。

第三

相信周期的客观规律

万事万物都逃不过周期二字,大师霍华德马克思在《周期》一书中总结了自己50多年来的投资经验,并提出周期的三大规律:

周期的发展不会是一条直线,而是一条起伏的曲线。

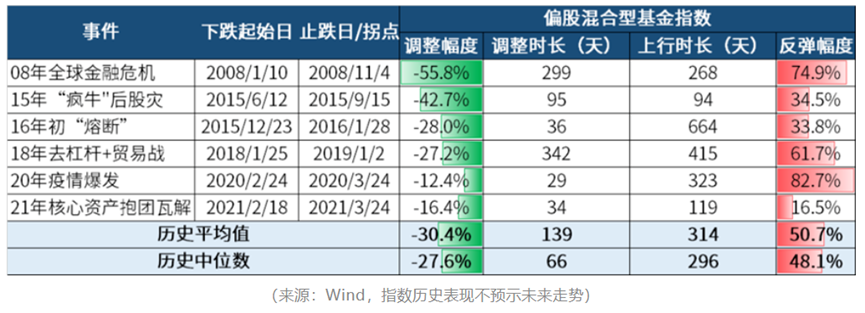

大跌与大涨总是相生相伴,大涨的过程中为下跌埋下因,并最终导致大跌;大跌过程中却为上涨积蓄着能量,最终带来大涨。前途是光明的,但道路是曲折的。

图:偏股混合型基金指数大跌之后总是伴随着大涨

周期不会简单重演过去的细节,只会重复相似的过程。

股市总会潮起又潮落,但是潮起多高、潮落多深较难预判次次不同。因此我们只能展望周期发展的大趋势,却无法预测具体的涨跌。

图:沪指前五次熊牛转换中,潮起潮落次次不同

(来源:Wind,指数历史走势不预示未来表现)

周期不走“中庸之道”,少走中间多走极端。

市场周期停留在基本趋势线或者平均线的时间短暂,在大多数时间不是高于均值,就是低于均值,在走向极端后,又开始反转向均值的方向回归,即“均值回归”。而这种从一个极端到另一个极端的摆动,才是投资世界最确定的特征。

如上图所示,2007年以来,偏股混合型基金指数3年滚动年化收益率总是围绕着15.7%的均值大幅波动,在大幅偏离均值后,又会在周期这股“神秘力量”的拉动下反向回归,周而复始。

回到当下,经历了连续一两年的震荡回调,当前这一数值是-5.89%,比过去17年间96%的时间都要低,而历史上类似的低位还要追溯到2011年、2013年和2018年尾声那几个令人记忆犹新的“大底”。

如果你相信周期,相信最简单的价值规律,那么新一轮行情的启动已经成为了一件方向确定,只是时间或早或晚的事情。

第四

相信经济与市场内生的韧性

日中则移,月盈则亏,周期本就是世界运行的内生法则。尽管经济与社会活动本身的复杂性也使得各个阶段的持续时长不定,拐点和转折难以预判,但经济周期的变化仍然是有有迹可循的。

就好像无论大自然的冬天多么寒冷,但冬天过去,春天一定会来临,经济发展是一个螺旋式上升的过程,无论经济承压的阶段或长或短,挺过阵痛期,就必然是新一轮的复苏与繁荣。

市场的情绪同样有有迹可循,在历次经济周期的底部,都是“鬼故事”和“宏大叙事”最容易诞生的时刻,总有人说“这次不一样”。

2008年,海外次贷危机爆发引发全球金融危机,国内经济下行压力加大,沪指从2008年1月的5522点连续下跌,最大回撤达到70%。彼时的市场信心尽失,一片哀鸿遍野。

——结果呢?伴随着“四万亿计划”的正式出台,2009年一季度国内经济企稳回升,经济大幅回暖,上证指数也从1664的低点上涨至2009年8月的3478点。

2013年,伴随着欧洲债务危机爆发,国内市场有效需求不足,经济增速下台阶,再度面临考验。很多人表示之前“放水”的模式难以沿用,这场“危机”必定在所难免。

——结果呢?在“一带一路”倡议提出之后,伴随着政治局会议对2013 年经济工作的定调,“杠杆牛”与“改革牛”同时启动,沪指在此后2年开启了上涨至5178点的大牛市。

2018年,我国GDP增速持续下滑,内有金融去杠杆压力,外有贸易摩擦压制市场情绪,极度的悲观让A股出现了几乎单边下行的走势。彼时的市场担忧地缘关系加剧,担忧去杠杆将使得经济缺乏新的增长点,担忧缺乏足够杠杆稳增长也将难见效果。

——结果呢?2019年1月PMI指数见底回升,沪指最后一跌之后便开启了新一轮长牛,在随后的2年上涨至3731点。

(来源:Wind)

由此可见,无论是2008年、2013年还是2018年,所谓的“这次不一样”往往是表象,最终本质都一样。很多所谓的中长期悲观预期和逻辑,实际上是在短期盈利下行中受到“线性外推”的扭曲而被严重放大,一旦短期盈利上行市场回暖,这些中长期悲观逻辑大概率就无人提起了。

过去十多年间,我们见证了中国经济的发展、产业结构的变迁,见证了沪深300指数金融地产行业占比的持续下降,也见证了大量科技,医药,消费和制造类别的公司从小到大、从弱到强,而中国资本市场的总市值也从30万亿不到扩充到了百万亿级别。

拉长时间看,任何一次周期性的“均值回归”都是我们拥抱结构性“趋势加强”的机会。即便个股和基金都难以跳出市场本身的波动,但是优秀的资产总是能够在下行过程中积蓄力量,并且在下一次上行过程中率先起跳并且跳的更高。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。