下面这张图最近挺火的,让我们看出在当市场严重两极分化、部分股票估值高企的时候,谁还在冷静地坚持自己的投资理念。

如果不讨论对错,仅仅是这种坚守的精神,也是值得称赞和学习的。

但今天就是要讨论对错。以东方红为例,探讨一下低估值、行业分散和好行业,哪个更重要。

一、投资的三维度,好行业、好公司、好价格

大家应该看过N多投资人介绍他们的投资理念时会说——“好公司、好行业、好价格”。东方红的投资理念主要是:“幸运的行业、优秀的公司、合适的价格”,意思也差不多。

该理念主要是陈光明时期提炼的。解析成收益即:优秀行业beta收益 + 公司的alpha收益。

陈光明走后,在林鹏的带领下,近几年,东方红的理念变成了“幸运的行业+能干的公司+合适的价格+合理的预期”。林鹏的理念更多的强调“均衡的行业配置+与市场的预期差”。

详情参考:

基金经理画像——东方红林鹏

对东方红林鹏的进一步研究分析,并对比张坤

合理的预期带来的是什么收益呢?就是利用与市场的预期差,赚价值回归的钱,实质就是价值风格的smart beta收益。

这种理念的好处:

1、用“被低估”作为安全边际,在看错公司的时候可以减少损失;

2、在市场关注小、预期低的时候布局,可以赚到价值回归的钱;

林鹏的投资理念整体是自洽的,是正统的价值投资理念,甚至可以说已经很完美了。这也让东方红在2017年的龙头白马估值回归的行情中大放异彩,一举夺得收益冠军。

二、林鹏带领下东方红投资理念的缺陷

林鹏的投资理念有缺陷吗?我认为有:

1、强调预期差,使得组合偏价值

太过强调预期差,使得东方红更多的是从被低估的角度出发去选行业、选股,而不是从行业好的角度。使得组合持仓整体偏价值。

投资组合的部分目的是赚取价值风格的smart beta,缺少优秀行业的beta。

以至于东方红大部分基金,一直来居然都低配甚至不配白酒和医药?!真是有点拣了芝麻丢了西瓜的感觉。

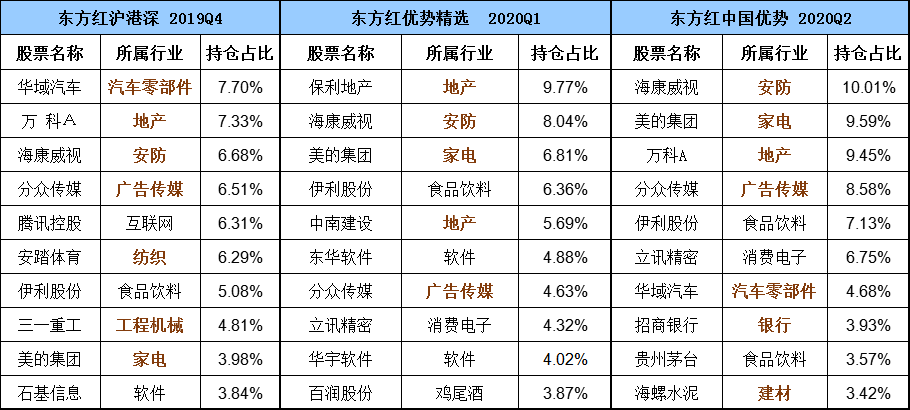

下图是东方红3只代表基金的持仓情况,可见近3个季度一直持有不少传统行业↓

我相信大部分持仓都是好公司,可是这些公司中,是否存在买的时候还不错,但是由于价值迟迟不回归,慢慢的也开始变差的情况?

2、均衡的行业配置带来的低波动,无法阻挡基民赎回

东方红强调均衡的行业配置,目的是为了降低组合波动,帮助投资者更好的持有,不要赎回。

可是在均衡的时候,却没做到严格均衡,由于强调“被低估”作为安全边际,人为的放弃了一些估值合理或偏贵的好行业,选到了许多普通的和不景气的行业。

使得组合在行业结构上偏传统产业,缺少新兴产业。说白了,缺少创新药、医疗服务、医疗器械、白酒、猪肉、芯片等行业。在风格上,偏价值风格,缺少质量风格和成长风格。

结果就是,虽然东方红的基金确实波动率降低了,但遇上今年的成长风格行情,业绩大幅跑输行业平均,基民还是用脚投票,赎回了东方红。

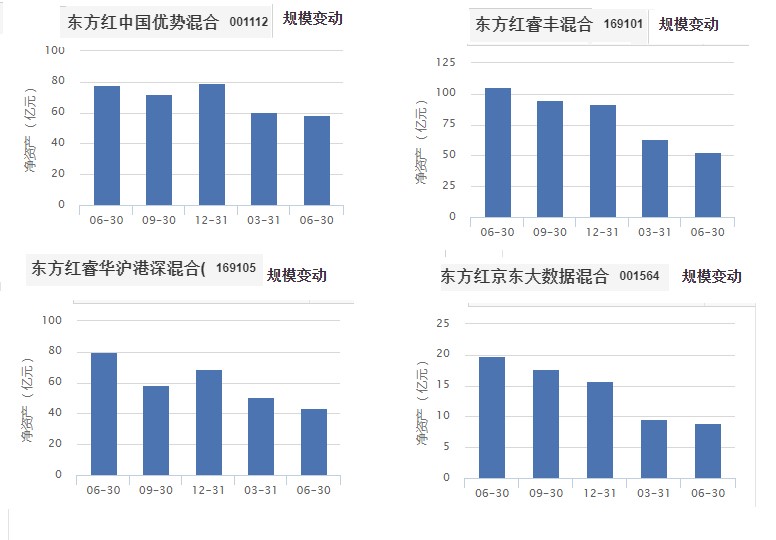

在近两年公募基金大热的情况下,东方红的规模反而缩水↓

其实想一下,基民真的是因为高波动选择了赎回吗?不完全是。基民也会因为你跑输了平均而赎回。人嘛,总是喜欢对比的~

我个人觉得,没必要过分考虑基民感受,把收益做好,基民自然就来了。下图为东方红睿丰对比其他几只不讲究行业均衡的基金,即使他们波动更大,也没影响他们规模蹭蹭蹭的往上涨.

我认为真正的均衡,应该是行业和风格上严格均衡,这方面我觉得兴全乔迁做的比较好,下图为兴全商业模式的前十持仓

3、忽视了“幸运的行业”

我们知道有些行业天生容易赚钱、有些行业天生容易形成护城河、还有些行业赛道很长、有些行业有颠覆性的能力,统称“幸运的行业”。典型的就是医药、消费、科技、互联网等行业了。

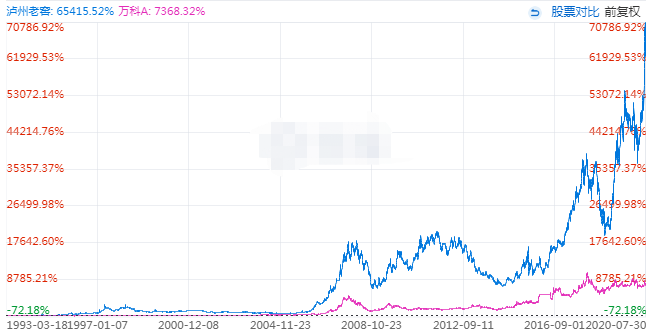

幸运的行业里,可能二流的公司,也能跑赢普通行业里一流的公司。下图列了一些这样的对比。

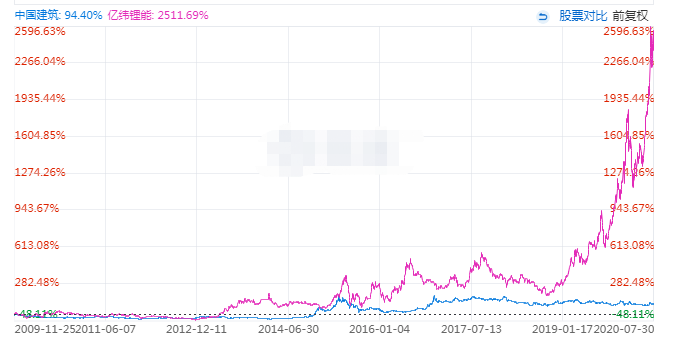

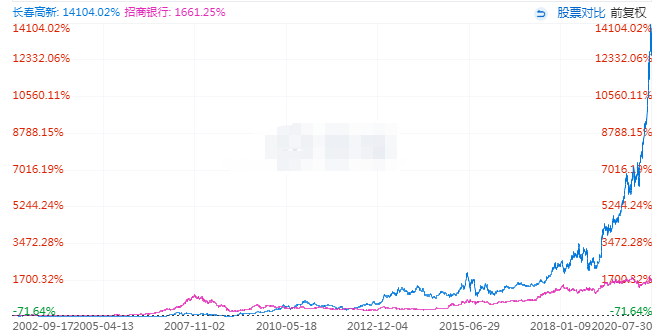

泸州老窖(蓝线)VS万科(红线)

百度(蓝线)VS中国移动(红线)

可见,拉长时间来看,优秀行业beta带来的收益是非常高的,远高于普通行业优秀公司的alpha收益。即使行业竞争格局差一些,行业beta也能弥补个股alpha 的不足。

如果我把上面的例子换成优秀行业的龙头公司对比,差异会更大。

三、以两个smart beta指数基金为例证明

可能有些读者会质疑,我是因为近期医药消费科技涨的比较好,才有这样的结论的。

为避免短视,下面我选了几个高ROE的质量指数对比,由于指数可以回测,可以从更长期的视角判断行业分散和估值便宜对收益的影响。

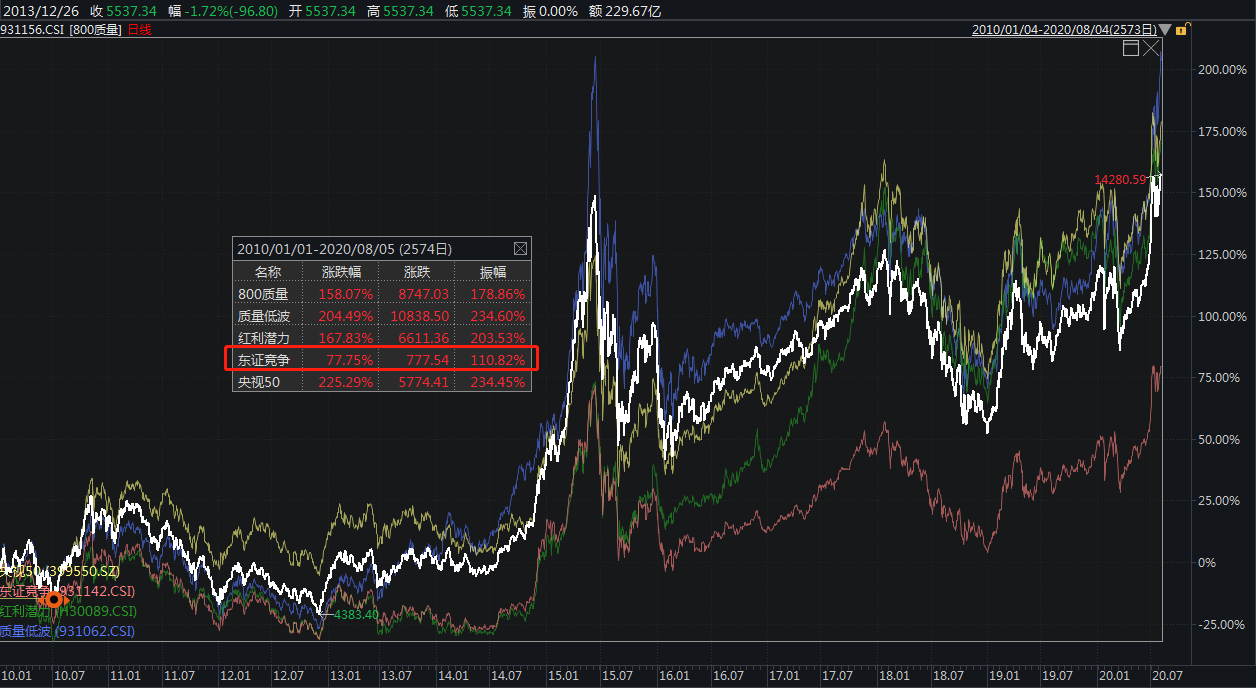

1、强调行业分散的跑输例子:东方红竞争力指数

东证竞争本是一个高ROE的质量策略指数,编制规则是优选扣非ROE高的股票。

东方红在编制这个指数的时候,却加入了“依据中证800做行业中性处理(行业分散)”这一条。简单的说,先选出好公司,再做行业分散。

结果就是东证竞争指数(下图红线)过去10年大幅跑输了其他没有做行业限制的质量策略指数(红利潜力、质量低波、央视50、800质量)↓

结论:时间拉长来看,集中于幸运的行业比行业分散带来的回报好的多。波动大一点有什么关系?波动本身并不是风险。

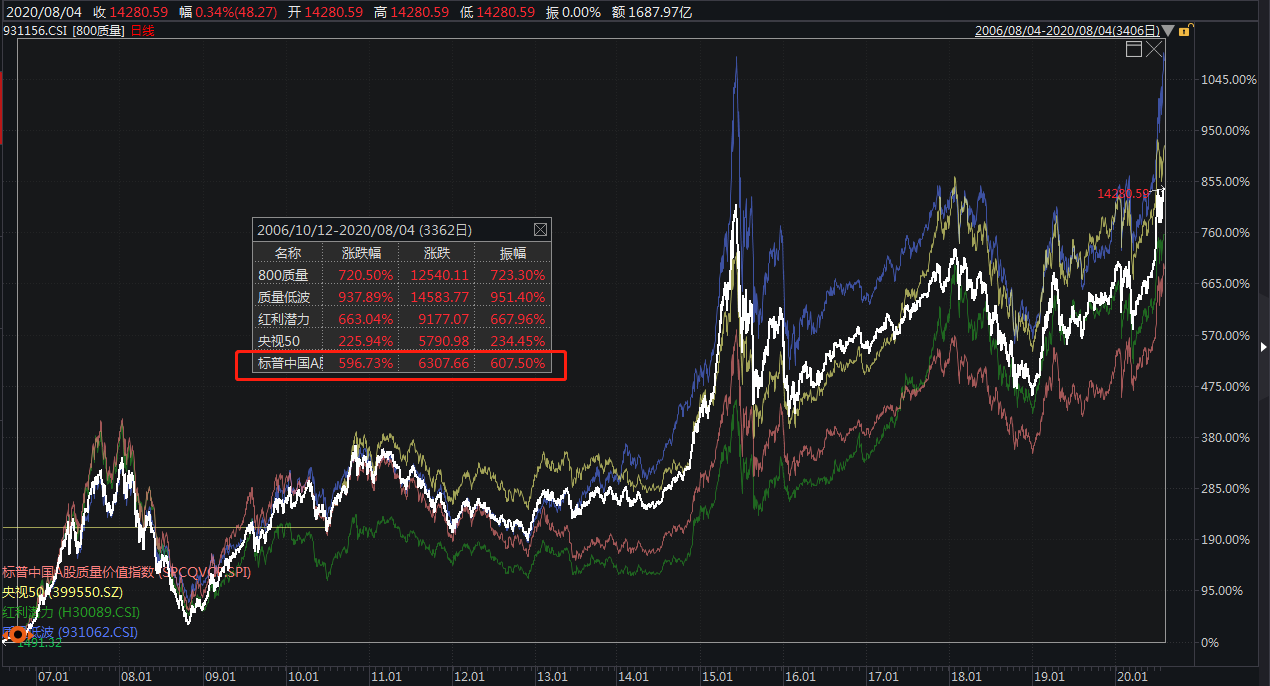

2、强调低估的跑输例子:标普质量价值指数

标普质量价值指数也是一个高ROE指数,编制规则是先选200个质量因子(ROE)得分最高的,在从中选取100个估值更便宜的组成指数。简单的说,先选出好行业好公司,再选好价格(低估值)。

从结果来看,过去14年质量价值也跑输了其他没有做估值限制的质量策略指数(红利潜力、质量低波、央视50、800质量)↓

文章结论:即使都是选择好公司,即使投资初衷同样是为了赚取企业盈利的回报,长期来看,好行业的公司带来的回报可能会比低估值公司回报好的多。

医药、消费、科技(互联网)等行业长期带来的回报就是好于其他行业,这个在美股已经得到了证明,A股也是一样,投资者没必要与之对抗。

如果你的附带目标是赚价值回归的钱,时间不是你的朋友。价值能不能回归,完全看市场给不给面子。回归了固然好,但我们知道,市场有时候会很极端,偏离价值中枢很久,让你很难受。

如果你的附带目标是赚取优秀的行业的beta,时间是你的朋友,不管市场情绪如何变化,只要行业的特征不改变,行业beta带来的回报也可能非常可观。

限于篇幅,今天的文章先写到这,下篇文章继续这个话题,讨论一下林鹏离职,张锋掌权东方红公募权益后,能不能给东方红带来改变;当前是不是还要去追高医药消费科技。欢迎大家持续关注我。