家人们,你的医药基金涨了吗?

今天CRO、减肥药等概念股大爆发,带动整个医药板块上涨,申万医药生物指数全场涨幅第一。

图片来源:《创世纪》

实际上,医药板块的行情在一个月前就已经悄悄启动。

数据来源:Wind

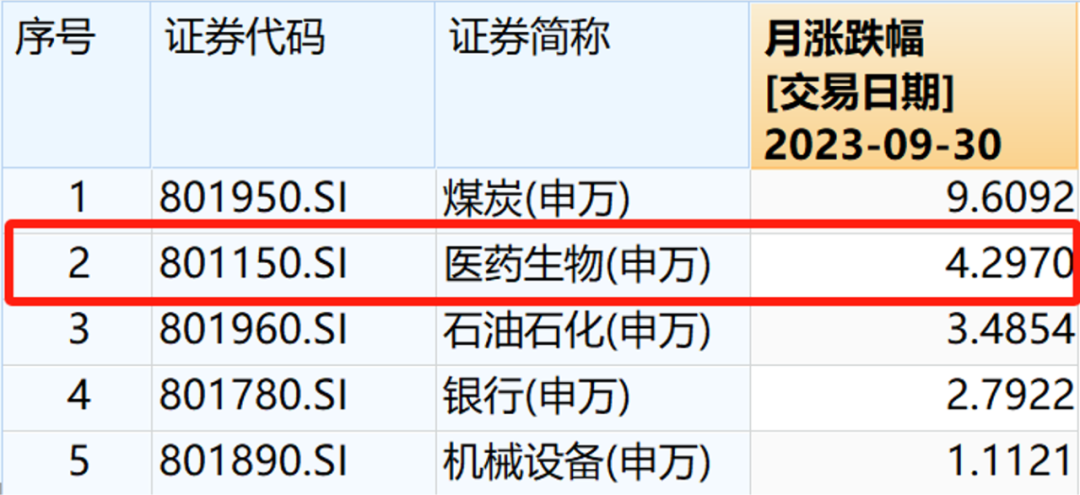

Wind数据显示,在9月份大多数行业录得下跌的背景之下,医药生物成为了市场中少数上涨的行业,在全部申万一级行业指数中排名第二。

而我们在之前一篇文章中也给大家分享过一个数据:

自“827政策底”以来,部分医药生物基金已经率先走出底部,阶段涨幅仅次于以煤炭为代表的能源类基金,甚至,有多只医药基金阶段涨幅已经超过10%。

看到这些数据,相信很多持有医药行业基金的小伙伴们都在悄悄燃起一丝期待:

医药行业的天亮了吗?

01

医药行业为什么涨了?

对普通投资者而言,医药还是一个蛮专业的赛道,如果日常不太关注行业动向,对于近一个月来医药行业的上涨可能会有点摸不着头脑。实际上,医药这波上涨的背后,是几大合力的共同作用。

政策边际改善

医药反腐今年以来对整个医药行业造成了比较大的冲击,但9月份以来,政策边际逐渐改善。

8月15日,卫健委医疗应急司发布《全国医药领域腐败问题集中整治工作有关问答》,文件中明确提出,“规范开展的学术会议和正常医学活动是要大力支持、积极鼓励的”,“本次医疗行业反腐聚焦于关键少数和关键岗位”。

9月份以来,医疗学术会议陆续恢复,医药反腐对行业的影响也逐步减弱,可以说整个医药行业最大的利空已经消化,市场情绪开始回暖。

估值底亟待修复

另一方面,经过长达3年的调整,医药行业整体已经步入长期估值的底部。

浙商证券在《2023年中期医药行业投资策略》中分享了一张非常有意思的图表,从十年的维度复盘整个医药板块的表现,并指出:“从未经历过这么久的调整。”

经过了这漫漫3年的调整,以800医药指数为例,市盈率(TTM)为26.99倍,近十年历史分位数位5.66%,也就是说,估值已经低于历史上90%的时刻。

数据来源:Wind,截至20231010

“催化剂”的接力

市场情绪好转、估值处于历史底部,但市场要上涨,还需要利好消息或者“导火索”的催化。

9月份,医药行业就有几道挺猛的“催化剂”。

一个是治疗老年痴呆的阿尔兹海默症新药研发取得重大进展。

另一个就是埃隆马斯克亲自上场带货减肥药,引发轰动,减肥概念股随即掀起一波炒作热潮。

与此同时,2023年国家医保目录调整结果公布,新版基药目录有望于2023年四季度出台,中成药扩容成为此次基药目录调整主基调。这一消息也让整个中药板块如获春风。

也就是说,政策边际改善、估值大底亟待修复,加上利好消息的催化,共同促成了9月份医药行业的上涨行情。

那么,医药这波行情能否持续?

医药行业是否能够迎来底部拐点?

02

医药困境反转时刻到了吗?

最近看到天风证券的一份研究报告,里面有一个观点还是挺适合四季度的场景的。报告指出:

“不建议过度聚焦美债,核心关注低PB分位数因子。”

啥意思呢?

就是说,对于当前位置上的A股,建议多关注边际变化而不是美债,边际变化带来的投资机会可能才是实实在在的收益。

报告里面同时指出了几个交易方向,其中一个就是寻找一些经历“戴维斯双杀”且未来可能出现产业拐点的行业,比如创新药产业链等。

实际上,当前时点上的医药行业,已经颇为符合“困境反转”的投资场景。

一方面,医药反腐成为加速医药板块调整的“最后一跌”,但从实际影响上看,对相关上市公司业绩的影响只是短期的,长期来看并不会影响行业的增长,反而,由于不正当销售活动的减少乃至消失,对整个医药行业的健康发展和产业升级是有利的。

可以说,行业最差的时候已经过去,“政策底”和“情绪底”已经出现。

第二,从估值层面上,历史大底已经摆在眼前。

经过9月份的上涨,整个医药板块的估值有所回升,但仍低于历史上90%的时刻,相对沪深300的估值溢价率也低于四年来的中枢水平。

可以说,从中长期的角度上看,整个医药行业向下空间不大,但向上的弹性是值得期待的。

这是“估值底”。

第三,业绩上,在医药反腐背景之下,部分医药上市公司的三季报可能会不太好看,但是,在政策边际改善的情况下,三季度的业绩已经不是市场关注的重点。

国信证券指出,

“医药行业处于基本面向上(需求稳定可持续,优质供给涌现,一般供给持续退出,自主可控能力持续提升)、长期发展路径清晰(创新、合规、国际化)的大周期”,

“从2023年H1的数据来看,行业即将迎来研发收获期,收入增长和扣非利润增长有望跑赢研发增长,释放转型升级的红利”。

也就是说,三季度可能也是医药行业的“业绩底”。

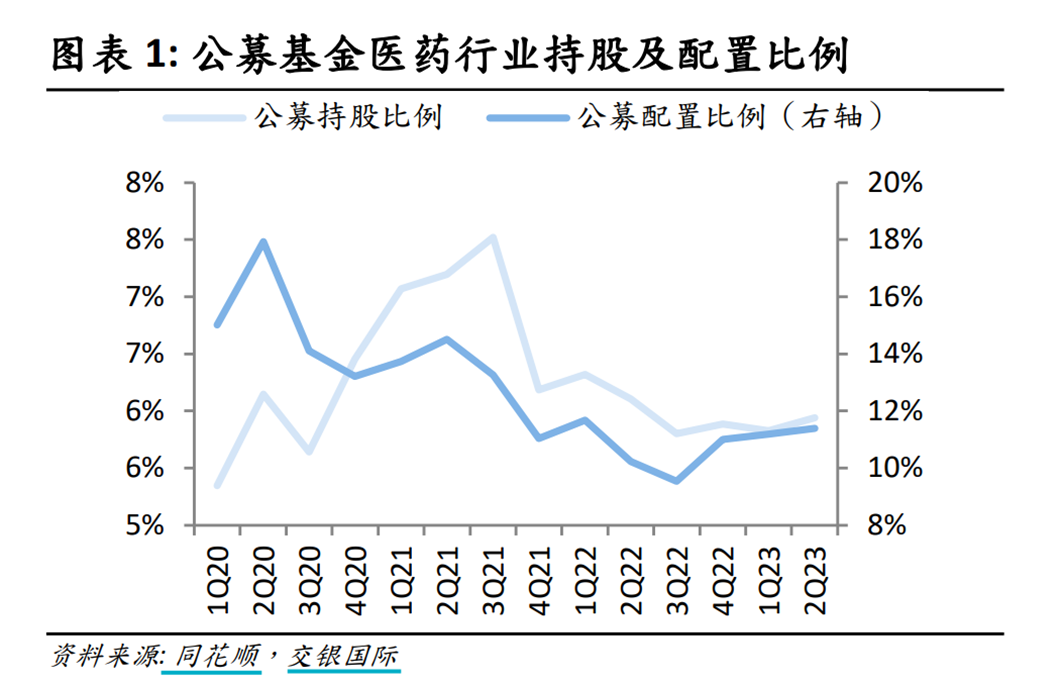

第四,从资金的层面上看,医药行业漫漫三年的调整,其中一个因素就是资金抱团导致交易过于拥挤,这个情况也已经出现明显好转。

交银国际的数据显示,从历史上看,当前A股医药板块机构持股比例和配置比例均低于历史水平。

但随着医药投资性价比的提升,机构已经开始陆续回流,二季度公募基金和外资(陆股通)都在持续加仓医药板块。

另外,基民们可能也都关注到9月底的一则公告,明星基金经理葛兰将卸任中欧研究精选和中欧阿尔法两只产品。

此前,葛兰共管理着五只基金,在卸任这两只基金后,还将继续管理中欧医疗健康、中欧医疗创新、中欧明睿新起点这三只产品。

这则公告也引起了不少的关注的讨论,很多小伙伴也在后台发信息,询问葛兰是否会离职。

实际上,我觉得大家也无需恐慌。

明星基金经理卸任,一般有几个原因:

个人原因,跳槽去更好的平台、更有吸引力的职位或者“奔私”。

淘汰机制,因业绩不好下岗,这几年,有不少情况就是基金经理回炉去做研究员了。

主动“减负”,专注某个领域。

从中欧基金的公告可以发现,葛兰卸任的是两只全市场基金。截至二季度末,葛兰管理的5只产品总规模合计为766.88亿元,卸任中欧研究精选和中欧阿尔法后,她本人继续单独管理的3只产品规模仍有669.01亿元,其中包括关注度更高的中欧医疗健康。

同时,根据媒体报道,中欧基金表示“葛兰将继续担任公司投资总监,持续赋能投研团队”。

根据这些信息分析,葛兰此番“卸任”可能只是想专注做回医药投资,从另一个角度上看,这也是医药行业拥挤度见底的佐证。

在医药行业最热闹最拥挤的时候,一些医药基金经理为了应对规模扩张,都开始拓圈,分散医药投资过度拥挤集中带来的压力;而现在,明显医药基金经理开始回归专注回医药行业,是否也意味着医药行业已经不缺乏投资机会了呢?

从历史上看,医药板块一直是A股长坡厚雪的好赛道,经过三年的调整,当前医药行业已经面临政策底、情绪底、估值底、业绩底和资金底多重底部,从中长期的角度来看,已经进入投资赔率和胜率都不错的位置。

03

结语:“底部时不要失去仓位”

对于这波医药行业的上涨,国盛证券提出了一个“四阶段行情”的理论。

第一阶段:反腐修复主线,确立医药指数底部;

第二阶段:热点主题,创造赚钱效应;

第三阶段:底部变化演绎,驱动填仓位轮动普涨;

第四阶段:转结构,回归医药核心主线。

国信证券认为,当下医药行业正处于第二和第三阶段,偏向于第三阶段。

也许,医药行业的天已经蒙蒙亮了。

黎明到来之际,我们应该怎么办呢?

这两天看到一句话,觉得挺适合作为结尾的:

“底部时不要失去仓位,因为风险正被充分定价。”

投资有风险,入市需谨慎

财商侠客行

仗剑走江湖,飒沓如流星

黄衫女侠|文

财商侠客行|出品

END