一晃5月份都快要结束了,令人‘难忘’的2020年也将要过半,翻看了下今年以来主要宽基的业绩,创业板指以+13.82%的成绩遥遥领先,前几年风光无限的沪深300指数今年以来居然还是-6.65%,这第一名让我感到是情理之中意料之外。(数据源choice,日期5-22收盘)

情理之中是因为,去年三季度开始持续了四年之久的价值股行情终于熄火了,市场的成长风格又开始崭露头角。意料之外的是我没想到不足半年的时间两者的业绩拉得如此之大,以近120个交易日涨幅看,创业板指超额沪深300指数约21+%的收益。

最近来问我创业板是否可以上车的朋友变多了,他们一般这样问:现在创业板的估值好像也不便宜啊,大环境好像也没有明显的转暖,这车能上吗?

我一直觉得没有把前提说清楚,把内在逻辑说清楚,单纯的给对方一个上不上车?是一个极不负责任的表现!

因为这两周我也一直在想怎么去给大家讲这个创业板,所以多关注下了下别的大V写的相关文章,我有看到大家从不同的角度去探讨了当下的创业板,其中@零城逆影 老哥的《从行业结构变迁的角度看创业板投资价值》我觉得就挺好的。

其实我看了那么多文章,包括周三(5月20日)南方基金的基金经理孙伟在线上路演中也讲到:大家的共识是,创业板往往不能单纯的从估值的角度去决策买与卖,而应该用发展的眼光看待创业板与我们国家未来的共振程度。

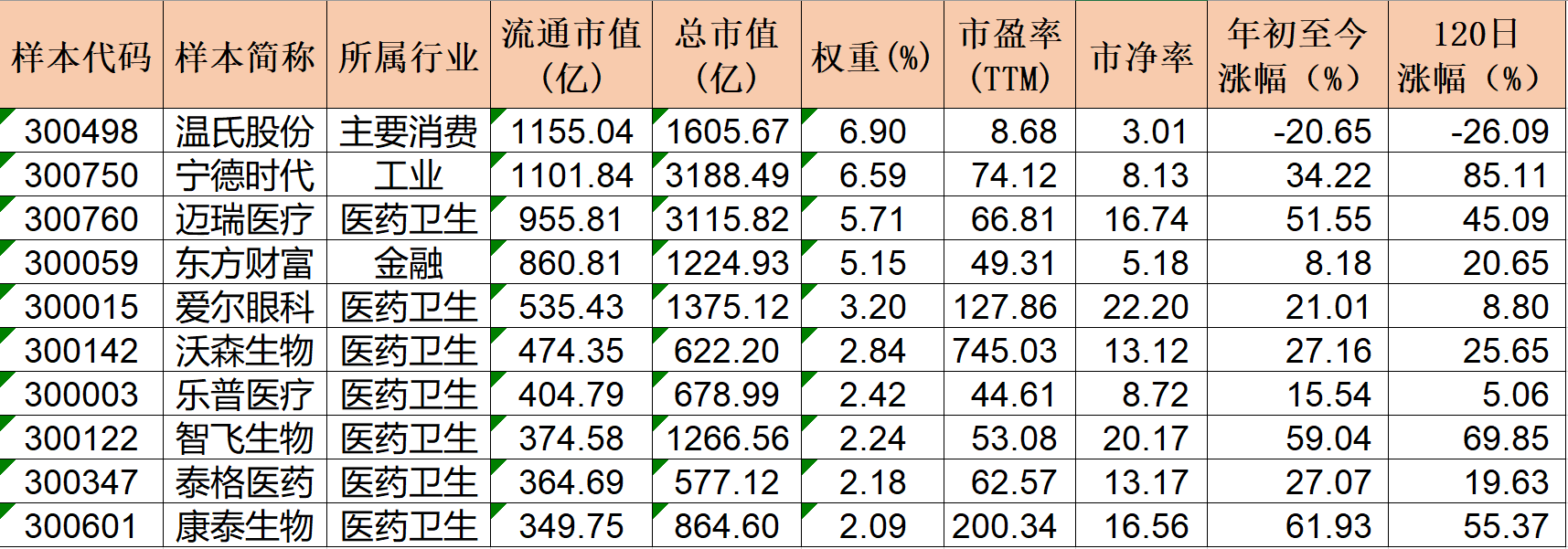

买指数基金就是买一揽子股票,基金业绩的好坏取决于成分股的涨跌。那么我们就来看下创业板指的前十成分股以及今年以来的涨跌幅:(4月30日最新的成分股,数据源:国证指数官网;涨跌幅为5月22日收盘价,数据源:choice)

前十成分股权重总计39.32%,能很大程度的代表整个创业板的品质。而十大权重分布于四个行业(消费、工业、医药、金融),正巧前四名就是四个行业都有了,那么我就对这四个企业简短的讲解下,让大家心里有个底:我们买创业板指数基金,都买些啥?

1、温氏股份:

温氏股份也是常被大家戏谑的一个股票,说一个养猪的居然是创业板第一权重。但存在即合理,我们看看这养猪的公司又如何?

2019年营收 731.2亿,同比增长 27.75%;归属于上市公司股东净利润 139.67亿,同比增长 252.94%;扣非后归属于上市公司股东净利润 130.54亿,同比增长 233.61%,对应 EPS 2.66元。2020年一季度营收 174.49亿,同比增长 24.89%,归母净利润 18.92亿,同比增长 510.93%。

禽类养殖规模提升。2017 ~ 2018年因禽流感,禽类业务发展平稳,分别销售肉鸡 7.76 和7.48 亿只。2019年因非洲猪瘟而肉食品供应下降,故加大禽类养殖规模,销售肉鸡 9.25 亿只,同比增长23.58%,销售肉鸭 4040.65万只,同比增长 28.96%,肉鸡均价同比上涨 9.93%,肉鸭均价同比上涨 6.57%,肉鸡类业务销售收入 267.86 亿,同比增长 34.87%。

生猪出栏下降,销售均价增长。受非洲猪瘟疫情影响,全国生猪出栏量同比下降 21.6%,公司 2019年肉猪销量同比下降 16.95%,但同时因猪肉供给下降,销售均价上涨 46.57%,肉猪类业务营收 418.12亿,同比增长 23.83%,毛利达到 28.84%,较去年同期增加 16.52%。

当然温氏股份也是十大权重股里唯一近半年股价下跌的票,不是说它质量不好,是因为去年二师兄价格暴涨,把股价透支的略高了,市场需要一段时间的消化。综合下来我预计上半年公司业绩增速将维持高位,下半年猪价增速或将放缓,禽类价格进一步回暖。

2、宁德时代:

说起这个具有核心竞争力的全球锂电龙头,大家第一反应就是新能源、特斯拉。2019年实现营业收入457.88亿,同比增长54.63%;归母净利润45.60亿,同比增长34.64%,扣非归母净利润39.15亿,同比增长25.15%。

三个优势:

1)人才优势:核心高层过往履历优势互补,半数具有锂电研发背景,且多出自消费电池巨头ATL系;半数有较强宏观战略投资能力,强强联合抓住时代发展机遇。

2)技术优势:研发团队对上游材料、电池封装、设备开发等环节理解深刻,产品多方面性能处于行业领先水平,新技术、新产品的迭代速度快,降本增效水平引领行业发展。

3)产业链霸主地位优势:牢牢掌握四大材料核心专利,降低供应商的产品议价能力。对下游话语权强,电池环节供应格局不断集中,产业链话语权不断向龙头公司倾斜。

三个方面:

1)客户资源方面,2020年成功打入特斯拉供应链,随着特斯拉产品性价比提升的迫切需求,宁德时代在特斯拉供应占比将持续提升,并打开其他海外车企市场。

2)竞争格局方面,电池行业具有高技术、资金壁垒,马太效应明显,产业的特质有望驱动市占率进一步提升。

3)产能扩张方面,宁德时代目前拥有锂电池产能53GWh,2020/2021/2022年将分别新增约31/50.5/68GWh,新增产能也将有效带动公司市占率提升。长期,公司业务还将受益储能等市场的逐步打开。

宁德时代的核心竞争力已形成强大护城河,核心壁垒也更具有可持续性,对其高成长性形成有效支撑。同时受益于全球电动化进程的加速,电池业务未来也具备快速成长性,乘时代趋势而上,宁德时代前景可期。

3、迈瑞医疗:

迈瑞医疗算是国内医疗器械龙头企业了,这次的疫情也给企业带来了一定增长。2020年一季报营收47.41亿,同比增长21.39%;实现归母净利润13.13亿,同比增长30.58%;扣非归母净利润12.53亿,同比增25.53%;实现基本EPS1.08元。

2020年第一季度,公司营收持续增长,三大业务领域持续稳健增长。受新冠肺炎疫情的影响,监护仪、呼吸机、输注泵,便携彩超、移动DR,等多种仪器等和疫情直接相关的产品增长不同程度加速,其中生命信息与支持产线的拉动作用尤为显著。体外诊断产线的试剂和医学影像产线的台式彩超由于医院疫情期间的常规诊疗、手术量、体检量的下降而有所放缓。目前,海外疫情尚未得到显著遏制,海外监护设备需求仍然旺盛;同时国内疫情已基本平息,复工复学已有序进行。预计随着后续国内医学诊疗的逐步恢复,公司体外诊断业务有望加速。Q2业绩预计仍将保持较高增速。另外,迈瑞医疗Q1经营性现金流14.2亿,同比大幅增长204.3%,表现优异。

至3月末,在国内与国际分别紧急交付超过8万台和4万台医疗设备。在海外疫情仍然严峻的当下,继续凭借已经建立起的成熟的本地化运营体系,持续保障产品及时地交付海外疫区,并通过提供全方位售后服务,树立中国产品高端制造的形象,进一步加快了国际化的进程,有力的保障了公司中长期的发展。Q1研发投入4.8亿,同比大幅增长40%,显著高于收入端增速。近年来在高端产品领域已有明显突破,伴随着研发投入的进一步提升,有望加速对高端医疗器械销售市场的渗透。

疫情不止给迈瑞医疗带来了营收的增速,也加速了国际化的进程。创业板像迈瑞医疗这样优秀的医药卫生企业还有很多:爱尔眼科、乐普医疗、沃森生物等,可惜篇幅有限这次就只讲迈瑞医疗了。

4、东方财富:

我和东方财富还是颇有渊源,也是我日常提及的一个好企业。2020年一季报,实现营收16.89亿,同比增长82.2%;归母净利润8.74亿,同比增长126.5%,对应EPS为0.13元/股。

证券+基金齐发力,2020年Q1实现归母净利润同比大增126.5%:

1)2020年Q1资本市场股票表现活跃,日均股基成交额同比+46.8%至9123亿,两融余额上升(较2019年3月末+15.5%至10651.2亿),实现证券业务收入同比+71.6%至10.39亿。

2)证券经纪业务市占率较去年同期明显提升致手续费及佣金净收入同比+66.4%至7.27亿,两融市占率由去年同期的1.28%提升至1.6%(期末融出资金较去年同期末增长44.6%至170亿),实现利息净收入同比+85.04%至3.12亿。

3)2020年Q1市场基金市场交易活跃,新发基金数为261,发行份额同比+96.4%至4356亿份,预计东财持续进行基金代销收入结构优化(尾佣及销售服务费占比达70%以上),致营业收入同比+102.3%至6.49亿。

平台优势+规模效应显现,成本率继续下滑:

1)2020年Q1公司营业总成本同比+19.1%至6.69亿,总体成本率继续下滑至39.6%(2019年为56.2%),其中管理费用率下降至18.8%(2019年为30.4%),销售费用率下降至5.7%(2019年为8.6%)。

2)公司研发费用逐步加大(近两年保持20%以上增速),总体占比较小(占总成本的20%内)且近年来正不断提升,预计随着东财进入平台成熟期,叠加研发投入优化和迭代平台,整体的运营效率将显著提高,业绩增长进入规模效应区间。

可转债补充资本,看好未来财富管理新时代:

1)年初再次发行可转债(总额为73亿元),募集资金用于补充东方财富证券的营运资金,其中不超过65亿元用于扩大两融业务规模、提升市场份额。证券业务受疫情影响有限,依托其流量端龙头优势、互联网券商的成本优势,市占率持续提升,客户资源优势持续兑现。2020年随市场转暖有望持续高增,其中两融业务市占率提升存在一定滞后性,随资本金补充有望加速推动公司的高成长。

2)东财基金产品不断上线,未来将在财富管理领域展现客户资源、平台系统、运营成本三大天然核心优势,对标嘉信理财,在基金产品创设、投资顾问、客户资产配置方面将大有可为。

-----我是一条分割线-----

我之前也发文说过,现在的创业板已经不是当初的那个少年了。截止5月22日,总市值超千亿的有6家,其中迈瑞医疗和宁德时代都超3千亿了,所以我们要用发展的眼光看到创业板这十多年来的蜕变。

另外创业板经过了前几年的商誉洗澡,现在的业绩整体看还是趋于好转的。何况现在国家很多科技信息产业要求独立自主,受益最明显的肯定是创业板。外加科创板注册制已经平稳实行,创业板的注册制也已敲定,包括之前一直在提的要放宽对创业板再融资的门槛,众多政策的推行对创业板肯定是利大于弊。

另一方面来说市场风格,从价值转向了成长。大家要知道这种市场风格的转向不是心血来潮,而是市场各方合力的结果。这种趋势不是短期内突然变化的,且一旦风格明确切换了,大概率都是需要持续一段时间的,少则半年,多则2~3年也是有可能的。所以大家不必太过紧张,而且我也说了风格变化不会一蹴而就的,因此就算真到了那一天我们也是有足够的时间根据风格的切换再调仓。

总得来说创业板是一个颇具活力,富有机会的板块,只要我们认真筛选肯定能获得不错的收益,如果你不是很擅长选股,那么创业板指数基金会是你不错的选择

相关话题:#创业板指连创新高 还能追吗?#