【指数估值定投】:收益(十八)续

【买指数、算估值、做定投】

上文链接:http://guba.eastmoney.com/news,of000216,881471141.html

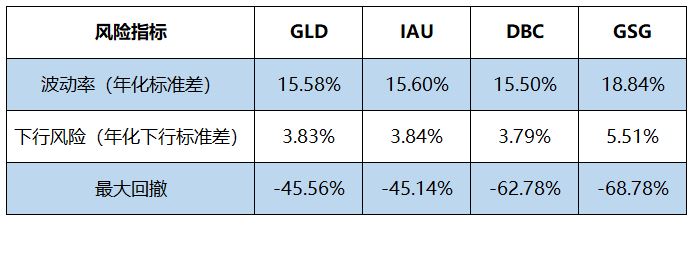

黄金和商品指数基金风险分析

备注:

1.测算时间段:2010/09/30——2019/09/30,虽然四只基金的成立时间都在 2006年之前,但为了保持与之前股票基金和债券基金的一样的起始点,所以也选为 2010/09/30,终止点则选择 2019/09/30,这样可以比较同一时间段内三种类型资产的风险指标。

2.交易日:一共 2265个交易日,平均下来每年是 252个交易日,所以波动率和下行风险指标用日数据进行年化计算。

可以看出,三项风险指标,与股票资产和债券资产还是有很大的差别的,波动率和下行风险基本介于 股票资产和债券资产之间;最显眼的还是最大回撤,相当的大,尤其在这9年中,股票资产的最大回撤也仅有 -20%左右,但黄金达到了 -40%以上,而商品更是高达 -60%以上,再次展现了实物资产大涨大跌的特性,所以在组合中的配比也是有限的,更多的是为了达到分散化。

那么,至此已经完成了达利欧推荐个人配置的全季节组合全部三大类五小类资产的风险和收益分析,每一小类资产中也提供了 2 ~ 3个可选择的基金。为了国内投资者的购买便利,可以直接采用在之前推荐的美股券商账户(见:配置境外指数基金?!——以港股、美股为例,https://xueqiu.com/8890498724/125816347),所以分析选择的基金也都是可以用证券账户购买的 ETF(事实上,同时跟踪这些指数也有很多场外基金,比如 Vanguard公司跟踪美股全收益指数的 VTSMX,跟踪长期债券指数的 VUSTX,跟踪中期债券指数的

VFITX)。虽然每个小类中不同的基金在收益率、成本、跟踪指数方面有些差别,但总体来看,在同一小类中的差别并不太大。

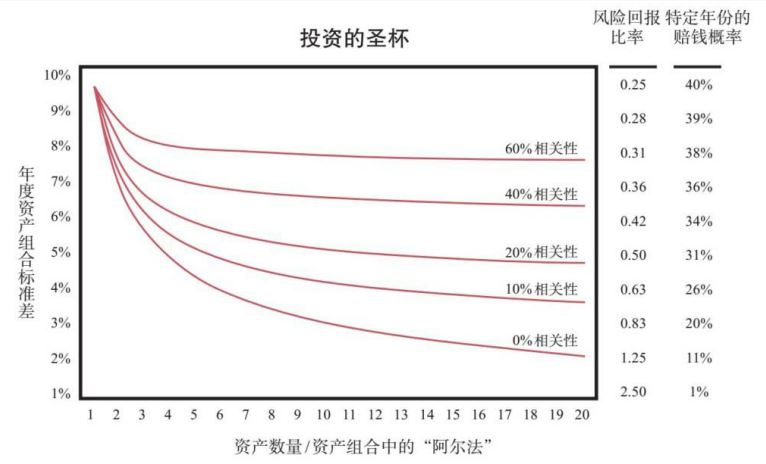

所以,我们就先从这五小类指数基金中分别选出一个代表,作为构建全季节组合的备选,来看看它们之间的相关性,根据达利欧在《原则》中提到了,相关性越低,组合的波动性才会越低,同时却能不侵蚀整体资产的收益。可见“投资的圣杯”,如图:

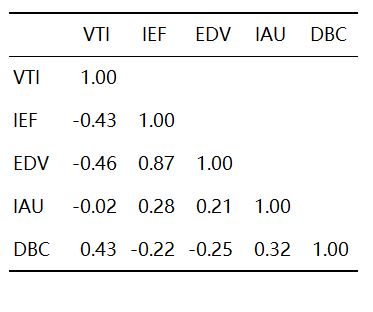

所有资产的相关性

备注:

1.测算时间段:2010/09/30——2019/09/30。

2.交易日:一共 2265个交易日,所以用了 2264个日收益率数据来测算。

可以看出,五类资产,两两共有 10项相关性数据,不仅相关性低,而且有 5项是负相关的,分散效果的确不错。正相关中,最大的是 两类债券资产 EDV 和 IEF,达到了 0.87,这也比较好理解,毕竟只是中期和长期的区别,其他都在 0.5以下,相对较低。负相关中,最大的就是股票资产和长期债券 VTI 和 EDV,也是全季节组合中占比最大的两类资产,分别为 30% 和 40%,相关性却为 -0.46,这种分散效果是对组合整体的低波动性具有决定作用的。

后续会以此为基础,按照之前做国内简化全天候组合的思路,做下美股的全季节组合的数据回测,来看看组合的整体的收益和风险情况。

相关话题:#指数基金#