划重点:

1、今天利率债走强明显,信用债目前走平,资金价格成约束

2、简要分析:买债三大机构,银行、保险、理财接下来还会买债吗?

先看看债市盘面的情况。

利率债总体上涨态势较好,现券盘面基本全部上涨,不过目前涨幅都不大。这样的表现是最好的,每天只涨一点,积少成多,央妈也不会下场干预。

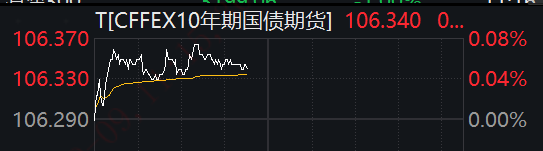

国债期货价格高开之后也是暂时稳在上方,盘中持续小幅震荡。总感觉有些不太稳,向上动能不足,震荡幅度偏大,表示目前博弈情绪还比较重。

信用债盘面上,上涨略大于下跌,好在今天是周一,结合周末的票息收入,今晚上收蛋的概率还是比较大的。

最近一段时间,债市回调结束开始复苏。

从经济基本面来看,还是那副老样子,所以是支撑债市的;

从政策面来看,央妈卖长买短,但是动作不大,到最后一看整体是净买入的;

从债市供给来看,9月、10月预计地方债和专项债发行力度将加大;

从资金情况来看,目前整体资金价格较高,因此债市没能大涨。

可以看到,隔夜都已经1.8%了,明显高于逆回购利率。央妈上周大幅通过逆回购净回笼,收紧资金,这周肯定是要净投放的了。后面降准也值得期待,利好落地前,债市回暖行情预计可以持续。

最后说说:今年买债的三大机构,接下来还会继续买债吗?

先说说银行。

此前一直是大行放贷、小行买债的节奏。原因之前讲过了,近几年股市、房市都不景气,经济预期和收入预期之下,消费需求也是处在偏弱位置,大家都偏爱存款。

银行拿到存款,要想办法去赚钱的。但是现在贷款需求不足,大行凭借自身的资源优势、更低的贷款利息,还能做一点业务;小行放不出贷,只好另想办法:买债。

接下来,银行买债这边可能会存在一定的波动,一是因为存款增长的情况存疑,因为现在存款利率一降再降,手工补息也被规范化了,那么居民可能将存款需求,改为去买理财,买债基。

好在是殊途同归,买理财、买债基,到头来还是买债。

再说说保险。

这块大家之前可能关注比较少,保险今年业务增长非常好。因为存款利率的下调,有一些理财型的保险卖得非常好。

保险拿到这部分资产之后,除了保费收入之外,也要拿出去赚钱。现在非标准化的资产类别逐渐减少,那么也只能转向债券,而且还拉了久期来赚收益。

今年债市正好又是利率牛市,拉久期的策略给保险公司赚了大钱。所以保险公司的股票表现也还可以。

再往后,久期策略还能奏效吗?我打个问号,但是保险买债拉久期的策略,还是会延续的。

最后是理财。

理财跟保险和银行差异较大,因为保单和存款一般都是有固定期限的,而理财以开放式和持有期居多,投资人想赎回时就可以赎回,尤其是回调的时候。

所以理财这边的资金不太稳定,造成赎回潮的风险比银行和保险更高。8月下旬债市回调,就有一部分理财赎回的因素。

不过理财经历过2022年底的教训,流动性管理这块还是加强了的,8月份也是预防式赎回居多,而且现在回调幅度也控制住了。

接下来,理财这部分撤出的资金,会从观望债市回暖情况,逐步重新买回来,这个算是一个利好吧。

欢迎关注、点赞、留言

$易方达高等级信用债债券A(OTCFUND|000147)$

$国泰聚禾纯债债券(OTCFUND|006596)$

$广发双债添利债券E(OTCFUND|009267)$

$国泰嘉睿纯债债券C(OTCFUND|016604)$

$广发双债添利债券A(OTCFUND|270044)$

$华泰保兴安悦债券C(OTCFUND|020741)$

$中信保诚至泰中短债债券C(OTCFUND|004156)$

$广发中债7-10年国开债指数E(OTCFUND|011062)$

$南方7-10年国开债E(OTCFUND|013594)$

$华夏鼎茂债券C(OTCFUND|004043)$

#华为三折叠手机预约火爆 你会买吗?##医疗领域扩大开放 行业影响几何?##九月基金投资策略##网约车概念再发酵 行情又来了?##8月你的基金收益如何?#

谢谢支持

谢谢支持