一、什么是低波动策略?

从基金类型来看,低波动策略往往被运用在SmartBeta产品中,其主要是通过指数化投资方式捕捉股票市场中所存在的低波动效应,从而达到战胜基准指数的目的。低波动策略可以分为两大类:(1)最小方差策略:即使用均值-方差模型进行优化,确定当组合方差最小时各只股票的权重。另一种是波动率排序策略,波动率排序策略,即使用一种风险测度指标,如历史波动率和beta等,剔除风险值较高的个股,再按照市值或风险值倒数加权来构建组合。

二、应用效果好吗?

我们知道,资产的预期收益和风险呈正相关性,但许多实证结果均表明,低风险的股票组合能够带来比高风险股票组合更高的收益,这一现象被称为“低波动率异象”。

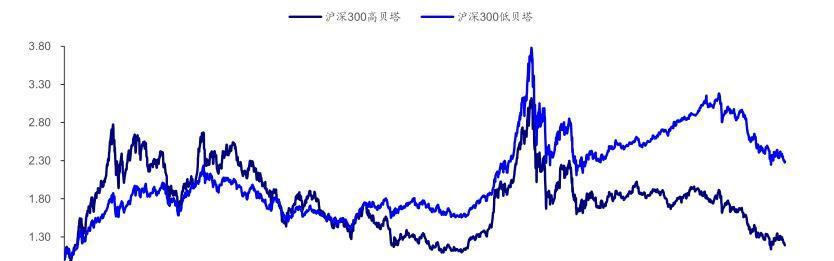

事实上,尽管低波动策略在短期内缺乏一定的稳定性,例如09年沪深300低贝塔指数跑输沪深300高贝塔指数,但正是由于“低波动率异象”的存在,长期来看,低波策略相较于高波策略或者市值指数具备更优的业绩表现。

通过截取高波组合和低波组合的业绩,可以看到,前者往往在单边牛市中表现更好,而在熊市或震荡市中表现不及后者。

事实上,这主要由投资者行为所致。投资者一般表现为过度冒险和损失厌恶的特征,即更偏向于短期潜在的高回报股票,但不愿意接受较大的亏损。所以,当身处牛市中,投资者往往会簇拥在波动更高的品种上,因为可以带来更多的收益,而对于波动较低、安全性较好的个股却不太关注;熊市来临时,高波动股票往往会出现大幅回撤,出于对风险的厌恶,投资者一般会抛售手中的高波个股,从而加速了高波品种的下跌。在A股市场中,长期来看,熊市和震荡市占据了绝大多数区间,这便说明了为何低波组合短期内可能会缺乏一定的业绩弹性,但长期却能跑赢高波指数或者市值指数。

三、汇丰晋信大盘波动股票基金分析

汇丰晋信大盘波动股票的低波动策略实质上是基于最小方差策略的一种改良。运作方式主要分为以下几个步骤:

1、提升标的质量:在进行最小方差优化之前,公司会先利用PB-ROE模型选择优质、相对低估且流动性较好的股票作为初选池,以提升组合整体质量。事实上,PB-ROE模型的核心思想就是找寻被相对低估的股票,等待其均值复归的过程,本质上是一种“低入高出”的价值策略。策略的框架是将所有A股的PB、ROE分布进行回归,找到市场的PB-ROE拟合均线,而在均线下方的股票就是要找寻的“相对低估值”公司。为了使满足PB-ROE策略的样本数量足够多,投资者一般选择的基准或样本池会更偏向于大盘价值风格,例如沪深300成分股。

2、定量纪律:通过PB-ROE模型选出初选池之后,便是利用最小方差模型来设定个股之间的权重。由于最小方差策略仅是分散波动率,而非权重,不能避免个股配比过高的情况,因此汇丰针对该模型设置了一些定量纪律,包括行业和个股权重限定,以及换手控制等。

3、定性调整:通过优化后的最小方差模型对初选池的权重进行设定之后,公司会进一步对组合所持个股进行基本面研究和定量分析,内容包括盈利的可持续性(例如行业特征、盈利模式等)、治理结构和能力、可能潜在的问题以及财务报表分析等。一般来说,公司会尊重PB-ROE模型筛选出的结果,不会轻易调整组合持股的品种,但当个股的基本面出现不利的变化时,公司会剔除该股票,以降低“踩雷”概率。因此可以看出,相较于一般的量化基金,汇丰低波动策略的一大优势就是在维持原有模型结果的前提下,加入主动判断,减少过度数据挖掘的可能性。

4、再优化:定性调整之后,如有股票剔除,则回到第一步,纳入PB-ROE模型中排名靠前的个股,并重新进行整个流程的操作。

那么波动率 价值策略的结合,意味着什么呢?

已经有许多研究证明,基于历史业绩来预测未来业绩是不可靠的,但通过历史波动对未来的波动率进行预测是可行的。也就是说,波动率指标具备一定的持续性,即过去波动较低的股票,未来的波动也有较大概率偏低。特别地,通过最小方差模型所构建组合波动率的延伸性相比个股更强。

波动率可以进行预测的最根本原因在于其具有较强的自相关性,相对应地,收益率并不具备这种特征,而这种自相关性广泛存在,不会因为测算标的的不同而发生变化。我们计算了过去10年A股各主要指数的月度收益率序列和波动率序列的自相关系数。可以看到,无论是哪一个指数,历史波动率对未来波动率的相关程度均较高,但历史业绩与未来业绩的相关性较低。

在进行最小方差优化前,公司会利用PB-ROE模型对样本池优化,构建一个符合PB-ROE模型的初选池。这是对传统最小方差策略所做的一种创新。PB-ROE模型本质是一个价值模型,即买入相对被低估的股票,等待均值复归后卖出。因此该基金主要表现为价值属性。