记得10几年前才知道基金这个理财方式,

我是2007年4月份开始买基金。

当时是什么都不懂。

就是喜欢买便宜的,也就是净值低的。

也特别喜欢买分红的基金。

自己也不懂基金知识。

什么规模,什么业绩,什么明星基金经理一概不知道。

那个时候也不像现在信息这么发达,也不能随时上网。

都是打开网页快速浏览一遍,然后断网再用脱机观看。

因为那个时候上网用的上网卡,费用好贵的。

我选择的第一个分红的基金是华宝多策略,

这个基金现在知道的人可能不多,

华夏回报每次分红是1分钱3分钱这么分红的。华宝多策略是一次就分2元钱。

等于一次分红是华夏回报的几年分红的钱还要多。

我是特意赶在分红的前一天买进去的。

买进去也不知道还有什么现金分红和红利再投的区别。

反正分红过几天到账了,我跟朋友炫耀说我买的基金分红了。

朋友问:“你选的是现金分红还是红利再投?”

我说:”还有这种区别吗?”

朋友说:“你如果不选择,你等于是默认的现金分红,那你吃了大亏了。”

我说:“我分红了我还吃什么大亏,钱都到账了.”

朋友说:“ 你再看看你的基金账户里面钱减少了吗?”

我一看真的傻眼了,基金账户里面钱少了好多。

朋友说:“现金分红是把你的钱退回一部分给你,你用了申购费买基金,

结果几天后把你买基金的钱又退回给你了,当然申购费是不会退给你的,

你等于是一分钱没有多赚,你还损失了你的申购费,

你算一下你银行里面的钱加上基金账户的钱是不是少了几十块”,

我一算,真的分红后我反而损失了30块的申购费,当时申购费是0.6%。

所以后来我买基金总是条件反射一样的先把分红改成红利再投。

后来我自己就开始研究基金分红,当时也有人说基金分红是自己分自己的钱,

可是我认为不对呀,基金分红我选择了红利再投,我的份额增加了,

以后这个基金上涨,我不是能赚的更多吗。

结果到2008年1月份华宝多策略拆分了,

可能大多数人知道分红的,但是并不了解拆分。

拆分是把净值归一,也就是你的资金/1=你的份额。

天哪,突然之间我多了好多好多的份额。

好比以前是1万份。我突然就变成了接近3万份了。

当时我很激动,我和现在好多人一样,认为份额增加了,

以后我的财富的增长速度也会增长的更快。

我后来感觉这是不是和红利再投一个模式,

净值降低了,份额增加了,但是你的总资产是一点变化都没有。

华宝策略拆分后就遇到了百年难遇的2008年大熊市。

那真的是跟小时候过年喊亲戚一样:“大跌,二跌,三跌”。

后来真的跌的六亲不认。

我属于心比较狠的人,我在华宝策略从拆分的1元跌到5毛8的时候割肉了。

我后来发现我还真割对了,因为在2008年下半年它都快跌破4毛了。

我们在投资的这一辈子总是有几个基金让自己印象极其深刻的,

并且都能影响自己以后的投资行为。

分红的基金我对华宝多策略和兴全可转债比较有印象。

大起大落的基金我对广发的基金比较有印象。

还有只能看不能买的我对华夏的基金比较有印象。

当年华夏大盘只能看,华夏红利只能看,华夏回报只能看。

华夏稳增可以随便买,华夏成长可以随便买。

后来才发现华夏只能看的不管规模大小都是业绩比较好的。

随便买的都能把你亏死。

而且华夏大盘王亚伟没有离开的那几年从来不分红。

但是人家还是当时的一哥。

华宝多策略可以让你多出好多好多的份额,

可是这么多年过去了它的净值还是在5毛8.

中途也有过几次分红,

但是这个基金并没有因为分红就改变了它盈利能力差的基因。

基金分红的名堂真的很多。

基金分红并不能代表持续业绩就好。

特别是那种每次分红1分钱2分钱的真的就是噱头。

如果你是当年投资的人你真的不要赶着在分红的前几天买入并且选择了现金分红。

否则你面临的情况和我当初一样,收了手续费后再把你的一部分钱退给你。

你会活生生的立刻亏掉一部分手续费。

太多,太多的人真的不了解分红,

有些号称投资了十几年的老投资者事实上他真的并不了解分红。

基金赚钱靠的还是它本身持续的盈利能力。

只有真正赚钱了分红才有真正的意义。

华夏回报为什么在2019年和2020年牛市分红不多。

在今年严重亏损的情况下分红的频率反而高的出奇。

如果真的为投资人着想是在盈利高的时候分红而不是在亏损严重的时候分红。

因为华夏回报是可以把仓位降低到30%的。

它是可以把现金拿在手里等待合适的时机再买进去。

之所以频繁的小金额分红的目的不是减少规模,

是怕投资者跑掉了。

因为有很多人他就是喜欢分红。

反正多说也无益,太多的人喜欢盲目的分红了。

从2008年1月到现在:

华宝策略涨幅61%,

兴全可转债涨幅203%,

华夏回报涨幅216%,

嘉实增长涨幅369%

这里面份额增长最多的应该还是华宝多策略而不是华夏回报。

华宝多策略份额多出300%也没有用,

因为它本身盈利能力太差了。

嘉实增长平均一年分红一次,但是并不影响它的业绩的增长。

交银双息是每个月强制赎回一部分份额。

这是不是和现金分红一模一样?

等于是交银双息也给你退回了一部分所谓的流动资金呀。

由于今年业绩差好多人都说自己和杨浩现在是一个病房的病友。

华夏回报却有一部分投资者在自我安慰。

华夏回报和交银双息两个基金今年亏损的一样厉害。

区别是华夏回报用的是分红的名义,

交银双息没有用分红的噱头。

所以交银双息的投资者没有了分红的兴奋感。

交银双息的投资者同样的可以用这强制退回的份额再逢低买回去呀。

为什么交银双息是在亏损的情况下退回了一部分份额大家都是埋怨,

华夏回报现金分红也等于是在亏损的情况下退回了一部分份额

但是好多人感到满意。

其实两者的情况是一模一样的呀。

今年都是亏损严重呀。

我1.4元买的你在1.3元退回我一部分资金。

你每一次退回的资金都包含了申购费+亏损的金额。

我真的不知道这怎么就变成了稳定的现金流了。

等于我一万元本金你最终退回了9800元我还该高兴了?

然后你假设如果现在不退回给我9800元我可能会亏损到9500元。

我在净值1.5买的你在1.4退回给我,

然后告诉我你可以在1.3再买回去,你的份额会增加的。

我个天,自己也不计算一下你用亏损的钱再买回去能增加多少份额。

你一点份额都增加不了。

这种逻辑简直让人很无语。

8年多收益不到200%。

给你分红次数足够多了,

给你积攒的份额做过多了。

给你成本降低的足够多了。

可是你就是只获取了177%的收益。

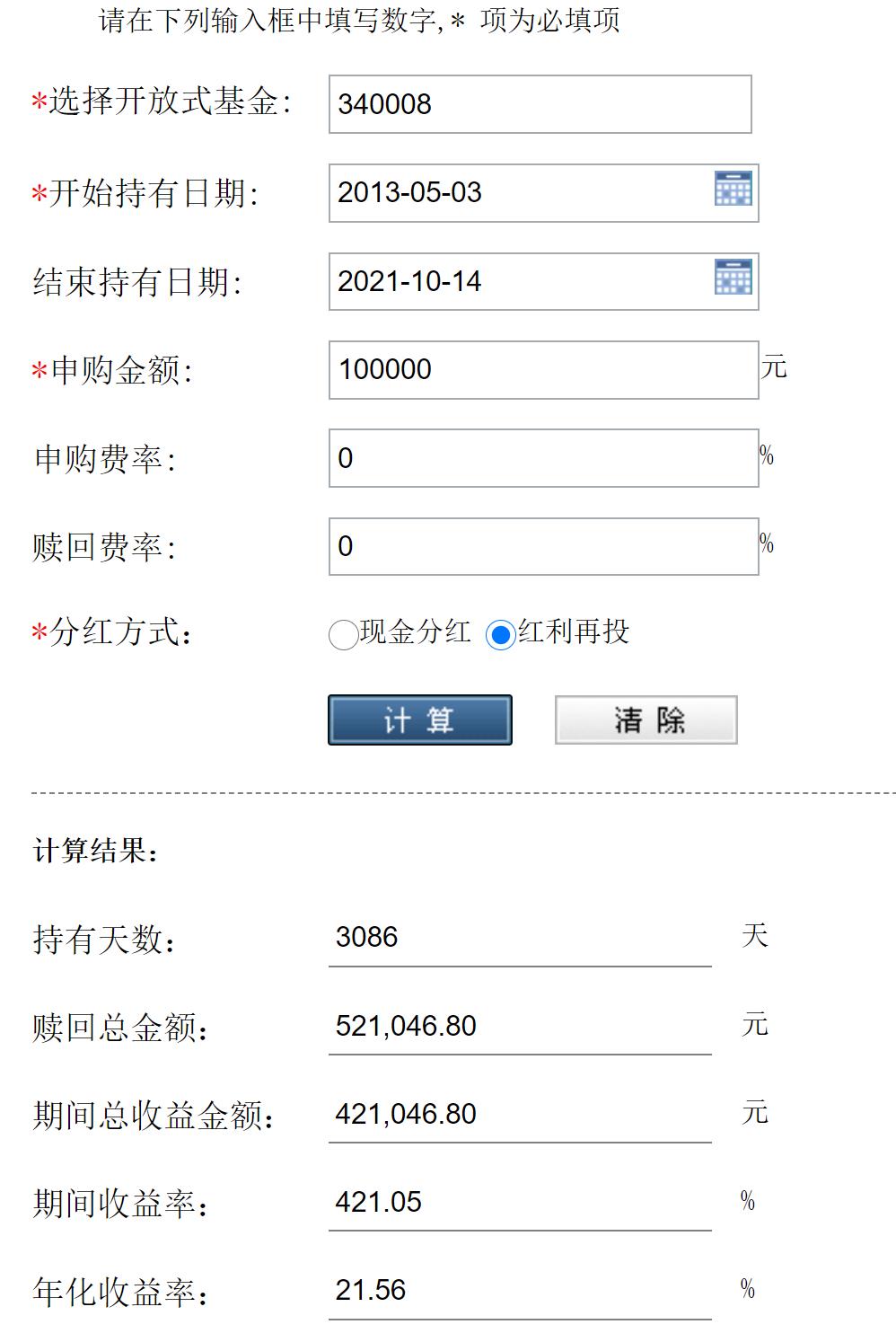

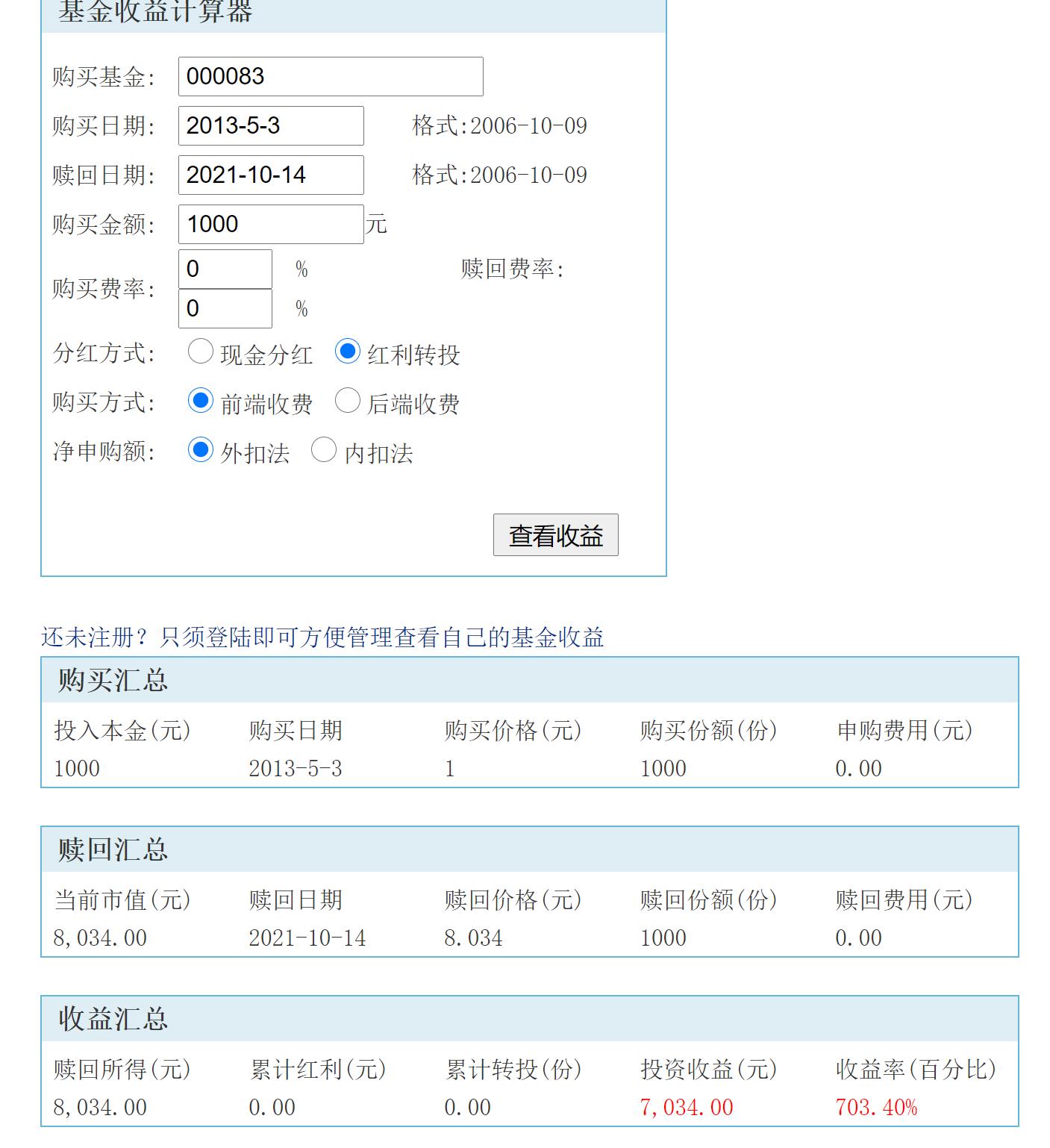

注意是8年的时间,是3086天。

这可不是我自己算出来的。

我就找一个一直从来没有分红过的基金来和不停分红的华夏回报对比一下。

基金类型不同,结果不能说明问题。

但是基金是否能赚钱真的和分红的次数没有直接关系。

和这个基金的持续盈利能力有关系。

这个是计算器自己计算出来的。

时间都是8年以上了。

一直不分红的基金同样时间收益是703%。

分红无数次的华夏回报是140%。

华夏回报就算是半仓你也要超过200%才说的过去。

8年多是时间够长了吧?

你分红的份额够多的吧?

咱们先看8年一次分红都没有的这个基金的收益。

也别说我是托,自己看代码自己去搜索是哪个基金。

真的是这些年同样的时间自己少赚了多少钱心里都没个数。

我1.4元买的你在1.3元退回我一部分资金。

你每一次退回的资金都包含了申购费+亏损的金额。

我真的不知道这怎么就变成了稳定的现金流了。

等于我一万元本金你最终退回了9800元我还该高兴了?

然后你假设如果现在不退回给我9800元我可能会亏损到9500元。

我在净值1.5买的你在1.4退回给我,

然后告诉我你可以在1.3再买回去,你的份额会增加的。

我个天,自己也不计算一下你用亏损的钱再买回去能增加多少份额。

你一点份额都增加不了。

这种逻辑简直让人很无语。

交银双息是每个月强制赎回一部分份额。

这是不是和现金分红一模一样?

等于是交银双息也给你退回了一部分所谓的流动资金呀。

由于今年业绩差好多人都说自己和杨浩现在是一个病房的病友。

华夏回报却有一部分投资者在自我安慰。

华夏回报和交银双息两个基金今年亏损的一样厉害。

区别是华夏回报用的是分红的名义,

交银双息没有用分红的噱头。

所以交银双息的投资者没有了分红的兴奋感。

交银双息的投资者同样的可以用这强制退回的份额再逢低买回去呀。

为什么交银双息是在亏损的情况下退回了一部分份额大家都是埋怨,

华夏回报现金分红也等于是在亏损的情况下退回了一部分份额

但是好多人感到满意。

其实两者的情况是一模一样的呀。

今年都是亏损严重呀。

我就找一个一直从来没有分红过的基金来和不停分红的华夏回报对比一下。

基金类型不同,结果不能说明问题。

但是基金是否能赚钱真的和分红的次数没有直接关系。

和这个基金的持续盈利能力有关系。

这个是计算器自己计算出来的。

时间都是8年以上了。

一直不分红的基金同样时间收益是703%。

分红无数次的华夏回报是140%。

华夏回报就算是半仓你也要超过200%才说的过去。

8年多是时间够长了吧?

你分红的份额够多的吧?

咱们先看8年一次分红都没有的这个基金的收益。

也别说我是托,自己看代码自己去搜索是哪个基金。

真的是这些年同样的时间自己少赚了多少钱心里都没个数。

8年多收益不到200%。

给你分红次数足够多了,

给你积攒的份额做过多了。

给你成本降低的足够多了。

可是你就是只获取了177%的收益。

注意是8年的时间,是3086天。

这可不是我自己算出来的。