1

「纯指数定投,财局小实盘回顾」

从2017年9月5日实盘成立(沪深300指数3857点)到现在为止:XIRR年化收益率为 5.72%。

累计收益率为4.05%,同期沪深300下降 2.28%,跑赢基准 6.33%。

累计收益率走势图如下:

指数基金的优势,概括起来有四点:成分股优胜劣汰、规则简单、估值透明、风险分散避免个股黑天鹅,对于上班族来说,定投指数基金的性价比很高。

本实盘基本的投资目标,还是等大牛市来的时候下车。较低的投资目标之一,就是XIRR年化收益达到20%,拭目以待。

「华佗医药基金组合回顾」

2019年10月21日建立组合,累计收益率11.28%,期间沪深300涨幅为-2.88%,跑赢基准14.16%。

组合简述:3只优秀的国内主动型医药基金+3只国外被动型的医药指数基金,国内、国外各一半仓位,目标是为了跑赢沪深300,适合长投的资金。

策略详述:该策略为配置型策略,不择时,只择基。投资范围包括中国、美国、甚至全球范围的医药基金。投资期限最好是长期,最少也建议2年+。

华佗医药组合,天天基金上,能按名字搜到持仓详情。

长期来看,医药是值得投资的一个赛道,对非专业投资者来说,通过投资基金来布局,几乎是必然的选择。

2

来谈股票、债券仓位:本周股票仓位没变动,可转债开始了轮动。

截止到现在,个人目前持有的是茅台、腾讯、五粮液、可转债轮动,权重从高到低排列。

股债本周涨幅3.46%,今年累计涨幅为7.75%,今年沪深300涨幅为-7.99%,超过基准15.74%。

杠杆率目前是0.21倍,以后有现金流,依然会第一时间还款,以便降低杠杆。

部分杠杆是被动上的,没办法,我一般不想用杠杆,所以有可能随时会卸掉一部分杠杆。

免责声明:本实盘风险极大,记录仅供本人投资进化参考,虽本着长投理念操作,但也可能会中途卖出,非荐股。

3

本周其他操作:

港股打新:申购了亚洲速运。

可转债打新:继续无脑申购了所有的可转债。

2020年3月16日,在XX建了“可转债双低实盘”的策略(纯债底+低转股溢价率),超越基准11.42%,如下图:

这周五,终于等到了一些可以入手的转债,当前的持仓转债如下:

可转债算是一个不错的品种,因为大股东不想还钱,所以最终会极力促成债转股,这点与转债持有的散户利益是一致的。

本周,虽然溢价率杀了一些,但中证转债今年依然是大幅跑赢了沪深300近8个点。

4

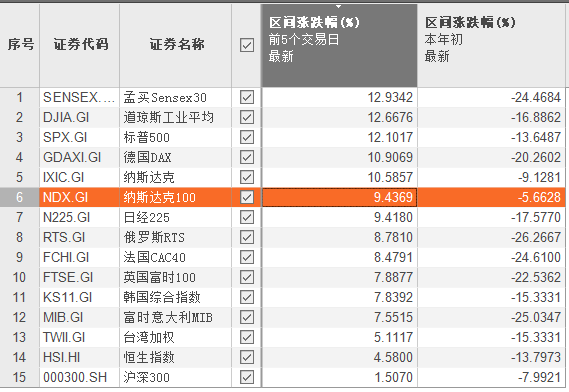

本周美港股领涨,标普500、纳指100、恒生指数分别上涨了12.1%、9.4%、4.58%,中证全指上涨了1.75%。

纳指100今年只下跌了5.66%,比沪深300的表现都好,沪深300今年下跌了7.99%。

美股的强劲反弹,跟当前美国50万的新冠疫情相比,有点太过好看了吧,感觉后续说不定还有下跌第二波吧。

5

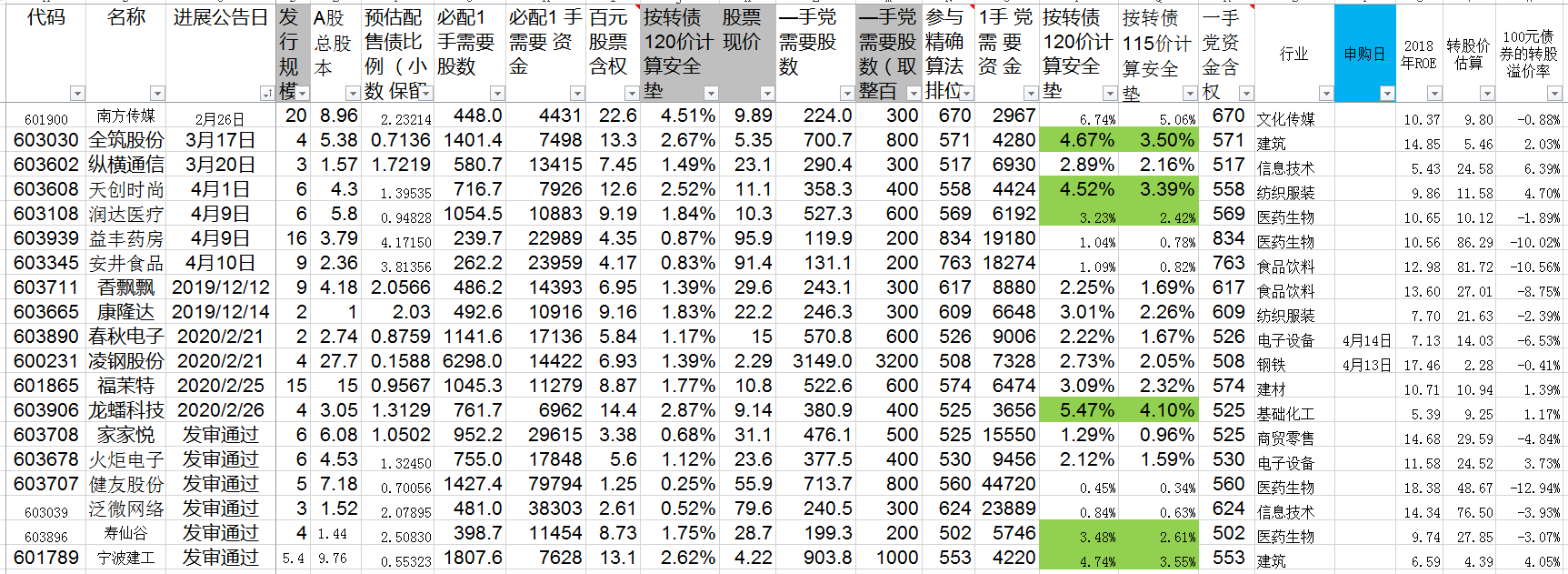

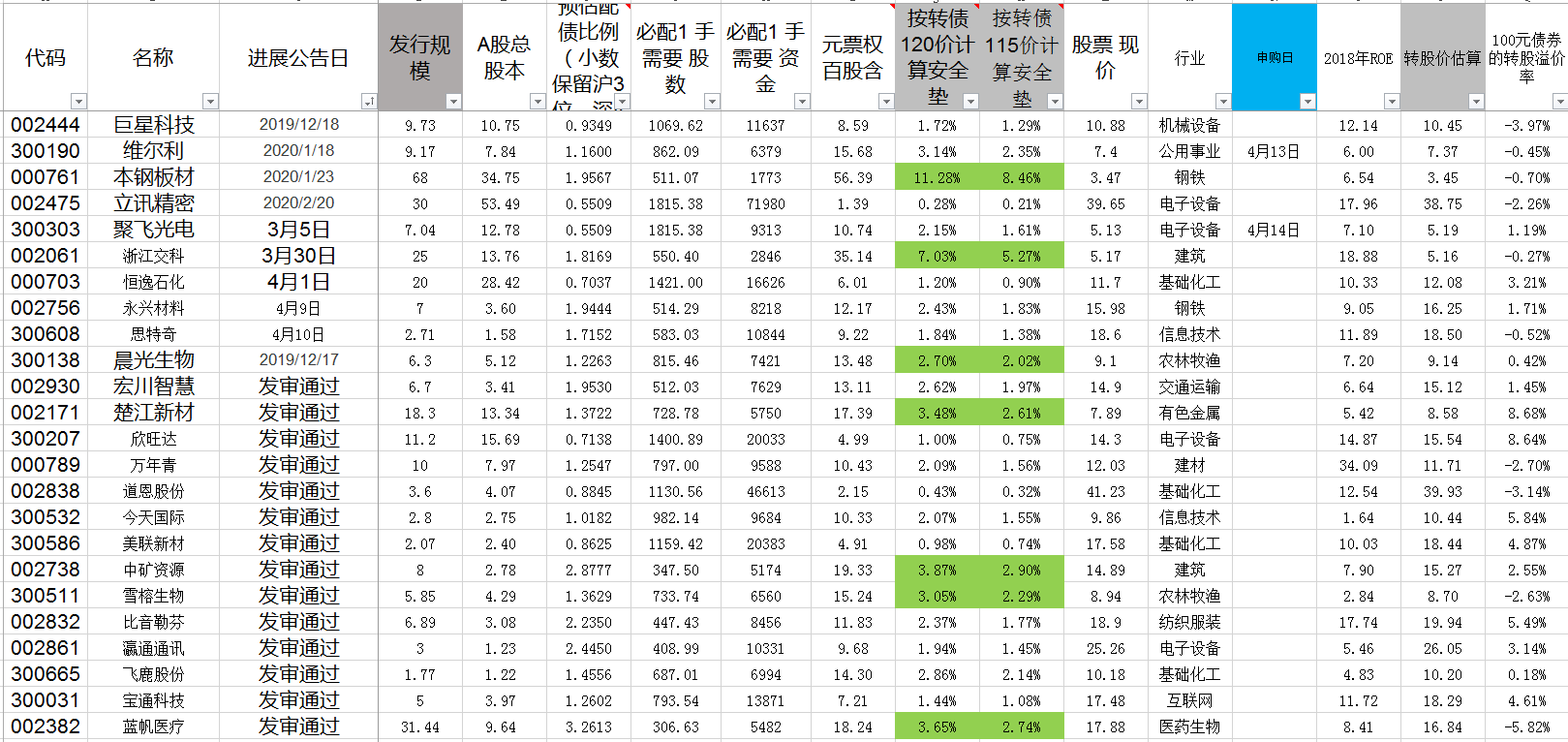

最近在研究可转债,看有没有一手党打新的机会,或者看看抢权的安全垫有多厚。

因为打新规则不一样,上海的转债可以考虑一手党打新,深圳的不行,只能看看安全垫的厚薄。

安全垫相对大一些的,我都用绿色标记了。

沪交所的转债分析如下:

深交所的转债分析如下:

以后也会定期更新,比如一周一次。

可转债抢权,无疑是刀口舔血的游戏。

最近操作过一次利群转债的抢权,申购日当前5%的价格卖出了正股,因为10%的安全垫比较厚,所以才参与了一下,但当天晚些的时候,正股也跌停了。

不过抢权分析,对于哪些转债有埋伏价值、存量转债估值,还是有一定帮助的。

日内T+0交易,最近又在吹风,明天券商股会高开么,可以关注一下华安转债的博弈价值。

格力电器,打算用不低于30亿人民币回购股份,回购价格不超过70元,回购股份用作股权激励或员工持股计划。当前价格53.74元,本周五大涨3.59%。。。

6

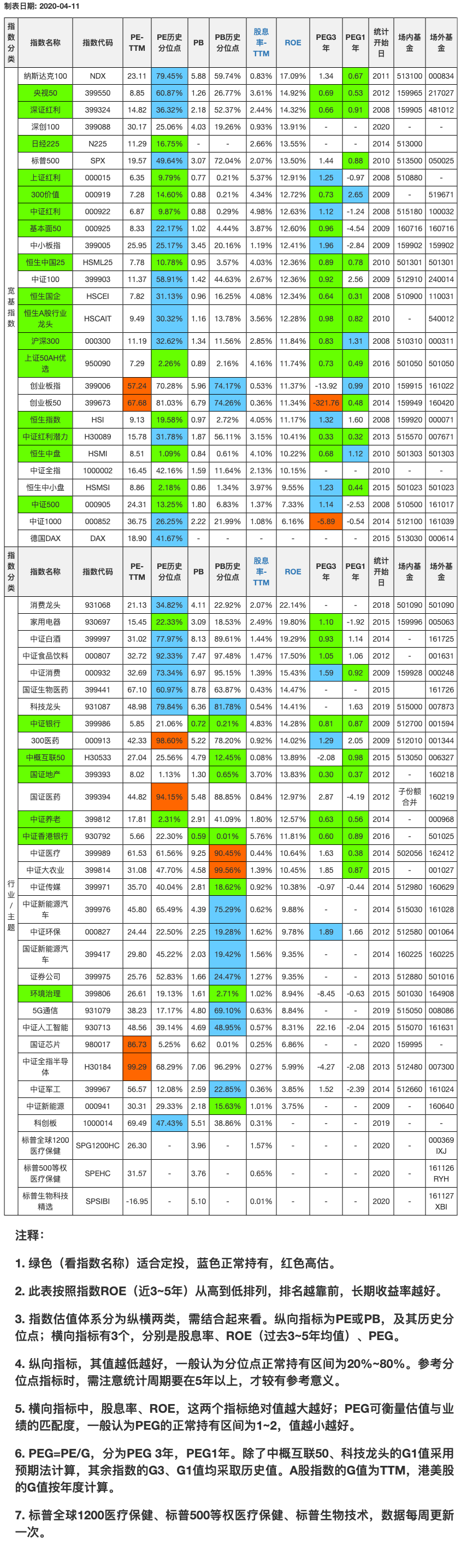

精心制作的最新估值表,更新如下。

本周,吃酒喝药股领涨,芯片、半导体领跌。就目前的估值而言,医药股、芯片半导体的估值都挺高的。

最近不少基金公司申报了新型基础设施建设的指数基金,但我在中指官网还没查到有这个指数吖。

个人感觉新基建这个概念太杂了,到时候看看成分股如何,如果只是想炒政策概念的话,可以参考数年前的一路一带,到上个月截止,其最近5年的年化收益是- 9.17%。

再提醒一下,明天周一4月13日,港美股因为节假日不开市。