持仓体验较好

工银文体产业股票,也是在七月份的时候,看到天天基金不少实盘持有,风评较好,于是在8月4日和9月4日,分别买入两手。持仓体验不错,整体收益还是很不错的。相对而言感觉貌似偏成长,持仓股中也包含有伊利股份、五粮液、中国平安等相对稳健的股票。基金经理也位列二鸟说老师的公募基金经理TOP100中的稳健成长标签中。招商证券的《中国公募权益基金经理风格核心池》中,也有覆盖到袁芳,归类为中观配置风格。中观配置风格定义为:与自下而上选股相区分,投资中片中先选赛道再选个股,中观出发进行配置,或采用行业轮动方式进行投资。尽管工银文体产业股票的业绩比较基准是中证文体指数收益率*80%+中债综合财富指数收益率*20%。但作为一个公募主动权益资金,或许收益率才是最终和的核心考量。

成长为主,能涨抗跌,小盘为先——同花顺基金经理行情业绩风格

根据同花顺软件整理的基金经理行情业绩风格也能够非常直观的感受到袁芳在三个层面,6个维度上的优异表现。整体感觉是成长为主,能涨抗跌,小盘为先的风格。

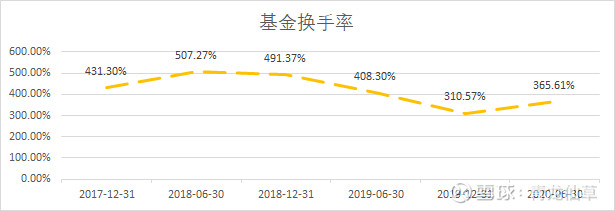

300%+的换手率——股票交易也是收益的重要来源

作为一个贴有成长属性的基金经理,交易本身也是基金收益来源的重要组成部分,关于基金换手率的合理范围与风格的适应程度,也理应成为基金选择的考量之一,尽管换手率也受到基金规模变动的强烈影响,考虑到基金规模环比100%的变动,300%+的换手率或许并不算高。

推荐阅读:网页链接

二鸟说老师认为成长风格的基金经理投资换手率常年保持200%甚至300%以上(网页链接),考虑到工银文体产业股票基金的规模增长,或许365%的换手率并不算高。

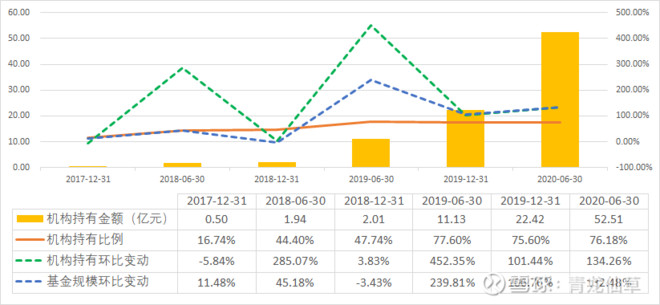

机构心头好——机构持有金额不断增加

自2015年12月30日基金成立之日起,袁芳便一直是基金经理之一,铁打的袁芳,流水的伙伴,简单统计自2017年12月31日之后的机构持有金额与比例,很明显的能够看到机构持有金额的不断增加。特别是2018年袁芳独自管理基金以后,机构持有金额迅速增加,并保持与基金规模相对同步的同比变化。一定程度而言,机构对于一个经理的认可,不仅代表了市场风格预判,也代表了对基金经理的认可。

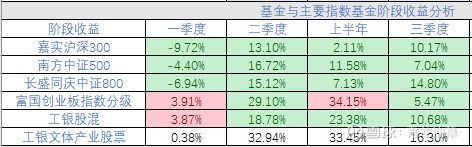

赏心悦目——漂亮的收益

工银文体产业能拥有不错的持有体验,也正是来源于其漂亮的收益,上半年33.45%的收益,也就略微跑输创业板指数,三季度16.3%的收益也全面跑赢沪深300、中证500、创业板指,值得注意的是比工银股混指数更高的收益率。也足以证明工银文体产业股票的绩优。

分散持仓

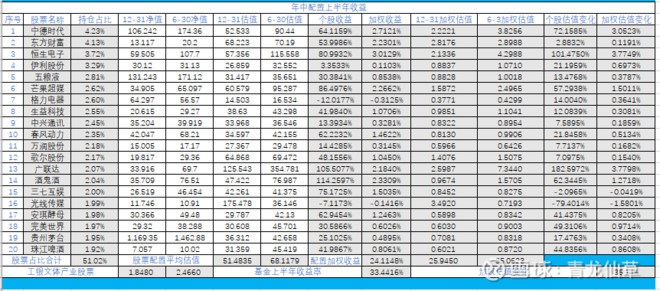

工银文体产业股票持仓占比从年初TOP10合计28.9%,至年中TOP10合计33.35%,持仓分散,略有集中倾向,19年年报显示持仓占比超1%有34只,半年报持仓占比超1%的有46只。

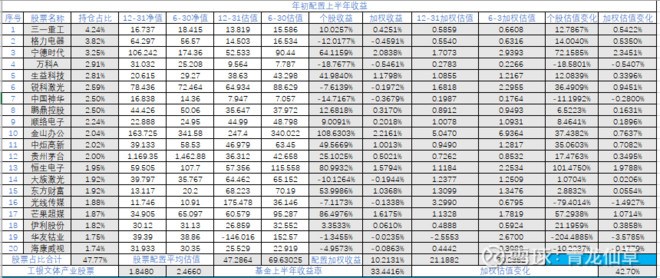

一季度基金收益好于季初股票配置TOP10综合表现

一季度,工银文体产业股票基金从季初到季末的股票配置变化,也将组合收益从-1.5474%,变更为1.4435%,股票配置实现了季度内的优化。基金一季度收益率0.3788%。

一季度持仓股票估值水平看,季初TOP10股票平均估值52.9967,一季末TOP10股票平均估值31.2977,配置股票估值水平大幅降低。

与此同时,季初股票配置的加权估值从13.0375降至12.5860,整体降幅-3.46%,而季末股票配置加权估值从8.7985增长至9.2995%,估值增长5.69%。从-3.46%到5.69%,从12.5860到9.2995,本季度内股票组合加权估值变化达到了-28.6706%。足以证明经理在择股思路的正确。

正如一季报所言:“一季度市场分为三个阶段:第一阶段,2 月份,国内疫情从恐慌到预期可控,叠加流动性宽松预期和对科技行业的政策呼应,以科技ETF为代表的增量资金入市推动了2 月份科技板块的超额收益行情;第二阶段,3 月份,疫情全球蔓延,美国资本市场出现流动性危机,各国央行和财政不遗余力救市,市场的流动性危机暂时告一段落;第三阶段,4 月份,欧美的疫情发展是主要矛盾,市场底部震荡。

相应的,组合2 月底做了一些平衡动作的结构调整,增加了部分必需消费品的仓位,降低了部分科技股的仓位。3 月组合调整不多,市场波动大,以静制动来应对。积极寻找跌出来的优质个股机会。”

二季度股票配置估值水平迅速上升,交易创造更多价值

一季度通过调整,整体股票实现了相对高估值向相对低估值的转换,不仅实现了正的基金收益,也体现出了对市场行情的把脉,二季度,相比于一季度而言,季初、季末持仓股票本季收益分别为5.666%和12.5037%,基金实际收益32.9380%,远远高于前后配置测算的收益,相信交易本身也是超额收益的重要来源。

从股票组合估值水平看,初期配置平均估值31.2977增长至38.6932,末期配置平均估值从42.1809增长至57.8211,季初股票配置本季加权估值增长25.44%,季末股票配置本季加权估值增长38.8%,综合而言,二季度股票加权估值增长达84.4755%,所以二季度而言,追逐估值推动收益的来源之一。

正如半年报中写的那样:

1、2月份放水抗疫预期和场外资金通过科技ETF入场推动科技水牛

2、3月海外疫情爆发和美国资本市场交易结构崩坏导致的恐慌性杀跌

3、2季度以来全球流动性推动下的成长牛

4、中长期角度配置和选股是组合在波动中不被情绪左右的关键。

5、投资框架里除了基本面、利率、流动性和风险偏好的分析也要更加审慎的思考

6、3季度市场能否上涨的重点回到对宏观经济修复的关注上。

7、中长期优质成长龙头仍然坚定持有

8、风险上,密切关注美国和中国的通胀预期。

三季度择股估值再次降低,加权估值继续快速上升

如果说一季度向低估转换是考虑抗跌,二季度追逐估值提升是为了抢钱,那么三季度估值再次下降,可能就是二季报里说的那样,寻找被市场错杀的股票。

三季度基金收益16.3017%,远高于市场主要指数基金收益率。季初配置收益4.1101%,季末配置收益13.8863%,在配置收益不断优化的同时,还能创造更好的基金收益,交易本身带来的收益也非常可观。

季初配置平均估值从57.8211增长至59.1614,平均估值水平增幅较小,加权估值水平也仅上涨2.61%,而季末配置的股票平均估值从31.2005增长至41.1288,估值提升幅度显著高于季初配置。从一个收益更低,估值更高,估值增幅更低的组合,转变为收益更高、估值更低、估值增幅更大的组合。寻找被市场错杀的优质股票,享受估值回升的收益,经理言行一致。

半年统计结果

从半年维度看,2020年初配置上半年收益10.2131%,平均估值从47.2864增长至69.6303,加权估值从21.1882增长至30.2352%,加权估值增幅42.7%,年中配置收益24.1148%,平均估值从51.4835增长至68.1179,加权估值从25.9450增长至35.0623,加权估值增幅5.14%。当加权估值增幅大于股票价格加权增长,低估绝对数值并不是买入的理由,相对具有增值的低估或许才是买入的理由吧。所以上半年,不论是配置收益还是估值变化,足可以说明,择股方向上,经理不仅仅关注到了估值绝对值的变化,更多的关注的是估值的合理与否。

四季度展望:

10 年维度看多权益市场,利率环境、居民资产再配置、经济转型基本面以及政策红利都支持权益市场的长牛发展。

三季度以来,本基金持续在做平衡配置的动作,降低部分科技成长的持仓,增加部分周期蓝筹的持仓,风格易平衡。

一方面,龙头成长在疫情带来的全球流动性盛宴边际趋紧的预期下需要时间消化估值;

另一方面,经济回暖趋势更加明确,低估值周期类优质公司或迎来估值修复的窗口期。

综合而言,袁芳的标签,我觉得是:机构心头好、稳健成长(抄二鸟老师)、换手率适中、长期持有、中观配置(重赛道)、分散持股、多元混合。考虑长期持有