今日两个消息估计令投资者有点无所适从。

一个亏损股,中弘股份,因为交易价格在20个工作日内都在1元以下,终于触发了退市条件,虽然中弘还与深交所交涉了,但是已经回天无力了。

其实中弘确实还是有点冤的,同样是亏损股,它又不是亏损最严重的,而且已经数次冲破1元了,没想到最后两天突然意外大跌,成为两市第一只因为股价不足1元而退市的公司。

如此说来,亏损股退市是否就从此板上钉丁了呢?

你要真这么想,那你又错了,你看看恒立实业,这是一家不折不扣的壳股公司。财务数据显示,公司上市22年来,只有上市初期4年经营业绩较为稳定,其余时间多在微利与亏损之间穿梭,2003年以来的15年零9个月,其扣除非经常性损益后净利润均为亏损。

也正因为如此,恒立实业经历了停牌7年、4次易主、5次重组、2次卖壳等令人眼花缭乱的资本故事,期间,成功系的刘虹、中技系成清波、并购教父宋晓明等资本玩家均涉足其中,但最终都是炒乱一气,没有任何实际的经营成果。

恒立实业成为证券市场的不死鸟,不光是不死鸟,简直就是凤凰的经历,再次证明了重组是A股长久的热点。

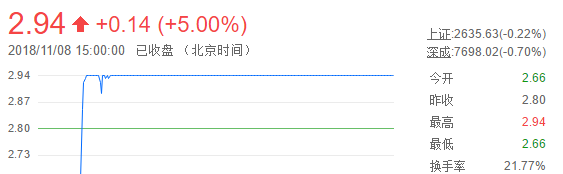

如此说起来,ST长生怎能服气?所以,今天ST长生在总市值跌到28亿元的时候,就被一大把资金从跌停板上拉到了涨停板!

今日ST长生走势分时图:

说起来,长生虽然有疫苗造假的问题,但不管怎么说,没有欠一屁股债啊,财务上还是比较健康的。工厂、设备以及员工还是相当完整的,如果真像公司之前所说的,没有人因为疫苗出现问题的话,那么几乎没有受害者要进行赔偿了。

而且,一个神奇的事情真的发生了。此前市场上比较公认的一个壳价值就是30亿元以下,现在长生在市值28亿元的时候,真是有人来抢壳了。

不过,我们小散也看不明白的是,那90亿元的罚款交完之后,长生还能剩下个啥呢?

这样比起来,似乎万达电影更有价值,毕竟人家资产没有受到影响,电影院还有现金流进来,资产还有对赌的保利润协议,目前估值不到25倍了!

事实上,两天前我已经预判到万达会有两个一字板,从现在的形势看,再有两个跌停板,不但估值跌到20倍以下,更加重要的是,它将补上自上市以来在月线上的缺口!所以,到这个位置上,它或许能有一个比较有力的支撑了!这个位置的价格是17.48元。

今日万达电影有四家机构在卖出,对照前十大流通股东所持股票,似乎还没卖干净呢,所以,再来两个跌停还是很有可能的。而买进的前五家,不是机构席位。这说明套在其中的机构,目前还是想走,没有低位补仓降低成本的想法。

只能感慨,为啥恒立这样基本上没有好好经营过的企业如此吃香?同样的政策环境下,居然能有11个涨停板?而业绩好好的万达,还有保业绩的对赌,却连续吃了四个跌停还不一定能结束?这里面可是有着46只基金啊。搞价值投资的基金,远远没有投机的资金来得风光。

所以,重组股不是不可以买,一个是,不要去买那些快跌破1元的股了,如果公开在市场上跌破了退市的硬杠杠,领导想帮忙也很难帮上了。第二个,看不懂的,或者说盘子太大的,大家都懂的,也不要去买了。

眼下的风向,小的民企、亏损比较大的,质押比较高的、当地政府比较有钱的,这样的公司重组,成功率似乎会更高一些。

懒得对国内股市的是非曲折一探究竟的投资者,现在有一个比较好的机会就是去买美国的指数基金,毕竟美国的中期选举结束了,民主也没取得啥了不起的压倒性的席位,所以,美国的基本政策估计还是比较稳定的。随着大选的结束,美国重要上市公司的季报披露期也要进入尾声了,美国上市公司的回购活动又打开了时间窗口。