吃喝板块再受挫,白酒个股均出现不同程度下滑。贵州茅台午盘以1670元/股收盘,跌幅为2.05%。泸州老窖跌幅为5.32%,领跌白酒股。

总结来看,原因有三点:

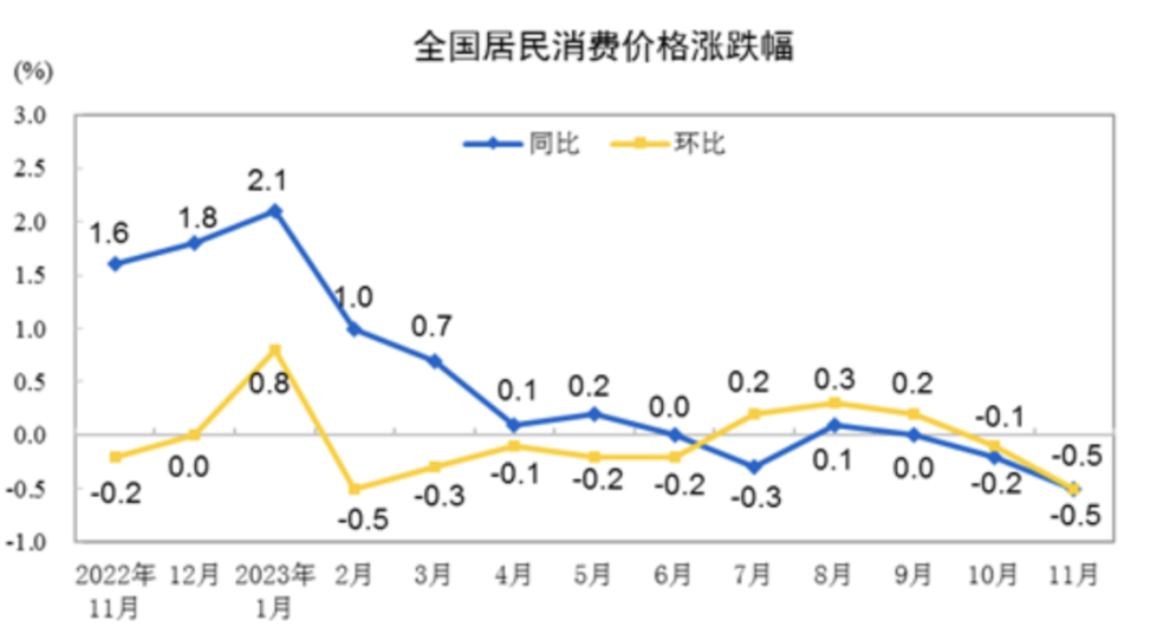

数据层面:周末发布CPI数据,11月全国居民消费价格同比与环比均下降0.5%。从具体细分项来看,食品烟酒、能源价格是主要的拖累,其中猪肉价格同比下跌31.8%,蛋类同比下跌8.8%。食品饮料项的低迷价格表现还是会对二级市场相关公司造成一定的冲击,四季度以来食品饮料板块在估值分位数极低的情况下,依然不断遭遇“杀估值”,其实就是CPI不断下行以及外资抽血所造成的。

消息层面:有机构称,老窖通知经销商,至12月18日按930元/瓶执行(原打款价980元),同时每瓶扫码出库奖励10元,执行上一财年出库数量的45%。其实,阶段性降价打款,也是酒企的务实之举。在目前需求环境下让利经销商,促进销售新财年开门红回款。除国窖外,特曲打款价也从340元降到290元。销售政策再度主动出击,抢占先机。但在如今的股票市场,这样的举动会被放大,被过分解读,从而导致了今天泸州老窖的领跌。

资金流向:作为北向资金重仓板块,吃喝板块核心资产早盘大幅下跌,或受北向资金大幅抛售影响。数据显示,北向资金半日净卖出96.31亿元;这无疑也对食品饮料板块股价造成了冲击。

白酒目前的确是处于一个比较尴尬的境地,虽然说从基本面上看,吃喝板块韧性较强。2023年前三季度食品饮料板块业绩维持稳健增长,营业收入合计7885.41亿元,同比增长8.71%,在31个申万一级行业中排名第4。归母净利润合计1621.71亿元,同比增长15.28%,排名第7。近年来,即使处于公共卫生防控期间,食饮板块营收/归母净利润仍旧维持正增长,板块业绩稳定性强。

但股价并不和基本面一样稳定,食品饮料今天上午大跌,本周内大概率会补涨。站在岁末年初的时节上,食品饮料也有政策面的东西可以去期待。但在没有明显企稳迹象的情况下,大家的操作可以稳妥一些,不建议大规模抄底,量力而行。

风险提示:观点仅供参考,不构成投资建议,个股不作为推介。市场有风险,投资需谨慎。定投非储蓄的等效替代方式,不能规避基金投资固有风险。基金过往业绩不代表未来表现,购买前请仔细阅读《基金合同》和《招募说明书》。我国基金运作时间较短,不能反映证券市场发展的所有阶段。

$天弘新华沪港深新兴消费品牌指数C(OTCFUND|013889)$$天弘国证龙头家电指数C(OTCFUND|013054)$