有网友希望提供一个详细的再平衡模板,笔者就做了一个通用的再平衡模板(链接:

https://pan.baidu.com/s/1RgC-VpggxWgFwtiEl6UT4g 提取码:

2jyf)。下面详细介绍一下如何使用。

模板提供了三个品种的再平衡,三个品种分别为:沪深300指数(000300)、美国标普500指数、企业债券全价指数(000013)。在“日收盘”这个sheet中,A列是日期,B-D列分别是对应的收盘数据,如果当天某个品种不交易,沿用上个交易日的数据。第E列是一个再平衡的天数,这个天数的值取决于“汇总”这个sheet的B3的数据,B3如果变化了,那么再平衡的天数以及相应的数据都会随着变化。这样的设计主要是方便回测。

“日收盘”的F-H这三列分别是300、500、债券的金额,在再平衡天数等于0的时候做一次再平衡,简化起见没有考虑冲击成本和佣金。再平衡也不是三个品种各占1/3,也是可以设定的,我们在“汇总”这个sheet中看到黄色部分的数据都是可以修改的,其中B4是沪深300的再平衡比例,B5是标普500的再平衡比例,B6是债券指数的再平衡比例,因为三者相加是100%,所以最后一个债券指数比例是自动计算出来的,不用修改。

在“日收盘”的L列是再平衡策略的总金额,也是就三个品种的总和。在M-P列分别是300、500、企债指数、再平衡策略对应的每天最大回撤。据此我们可以计算出该品种在历史上的最大回撤。

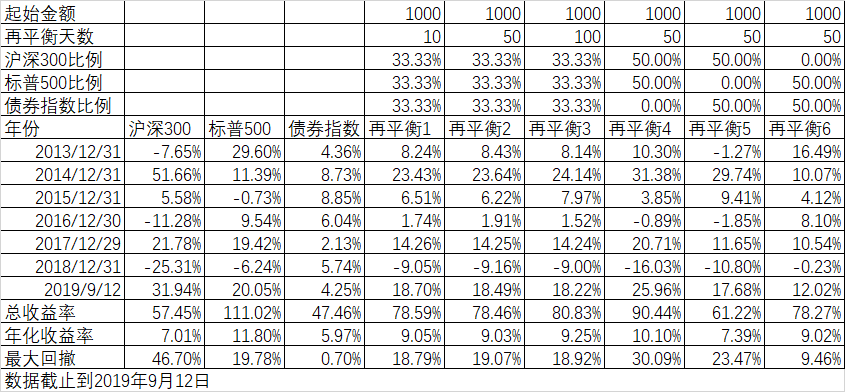

我们再看看最后回测的结果,如果三个品种再平衡各占1/3,分别在10、50、100个交易日做一次再平衡,结果年化收益率都在9%多,回测都在19%左右,差异不是很大。所以尽可能拉长再平衡日期是可取的。

另外我们再回测一下在50个交易日再平衡一次,分别用其中的两个品种,各占50%,另外一个品种不用的情况下的结果。收益率最高的是沪深300和标普500各占50%,年化收益率10.10%,最大回撤30.09%,年化收益率比标普500略低,回撤比沪深300低很多。而如果是标普500和债券指数各占50%,结果是年化收益率9.02%,最大回撤9.46%,收益率比标普500的11.80%略小,而回撤要比标普500的19.78%少了一半。

总之,通过这个再平衡模板的回测,可以知道各种参数下的优劣,不是像有些媒体上吹的神乎其神,也不是一无是处,使用者可以根据自己的情况,选择合适自己的品种和参数。