昨天我写的《借道ETF投资科技股》发表后,有网友来问,说我们过去投资的食品指数基金,最近的表现远不如科技股,上周还微跌了点,是否要换成科技股的ETF和相关的指数基金?

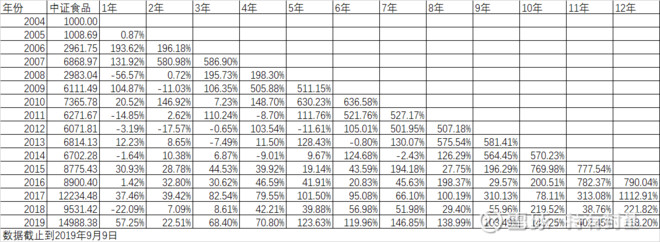

这个问题不能用一句话来简单的回答。对不同的人,答案可能是不一样的。首先我觉得对大部分人来说,虽然天弘中证食品饮料(001631)只是从2015年7月9日成立的,到今天只有4年多了历史,但它跟踪的中证食品饮料指数(930653),从2004年的12月31日的1000点到2019年9月9日的14988.38点,14年多按照复利计算每年的年化收益率高达20%,14年多涨了足足14倍。这个业绩远超大部分投资者的长期业绩了。我们再看ROE,中证食品的ROE长期在20%以上。这也印证了芒格说的长期的业绩接近ROE的观点。

如果我们再保守一点,长期的年化收益率目标在15%左右,这个长期至少要经过一个牛熊周期,我们再看一下中证食品在14年里的表现,持有1年,回撤最大的是2008年,亏损56.57%,腰斩都不止,持有2年,亏损最大的是从2011年到2012年,亏损了17.57%,但已经比持有一年的最大亏损要小了很多,如果持有3年,亏损最大的是从2011年到2013年,亏损了7.49%,又小了一些,持有4年,亏损最大的是从2011年到2014年,亏损了9.01%,略微大了一些。持有5年,亏损最大的是从2008年到2012年,亏损了11.61%;持有6年,亏损最大的是从2008年到2013年,但最大亏损只有0.80%了;如果持有7年,那么最大亏损发生在2008年到2014年,也就是亏了2.43%;而如果持有8年以上,亏损就再也没有了,持有8、9、10、11、12年最小的收益率分别是27.75%、29.57%、78.11%、38.76%、118.20%。

当然以上的分析只是最不幸的情况,实际上在大部分情况下我们没那么不幸,但如果我们从2008年开始持有,持有3年后已经有7.23%的盈利,到了2011年后又变成亏损了8.70%,我们是否还能坚持?估计很难。但如果我们放弃盯着价格看,而是看长期的ROE,每年食品盈利的稳定增长,想到价值上升,价格下降,剪刀差不断扩大,PE不断下降,总有一天到达一个阈值后形成反转,而不要天天盯着上上下下的价格,现在天弘食品的滞涨甚至下跌,从长期来看说不定还是一个建仓的好机会。

但如果你把所有的资金全部投入进去,下跌后免不了会压力大,特别是到了要用钱的时候正好下跌,需要你割肉获得现金,这个时候的痛苦是可想而知的。所以笔者一般的做法是权益类账户满仓,但还留下足够平时3个月到1年生活开销的流动性好的固收类,如海航债、流动性好的分级A、战略配售基金和可转债等,尽可能多品种,因为不知道将来哪个会短期下跌,与其去预测,还不如想好对策。

如果我们把长期看好某些品种,不在乎短期的波动,看做事守拙的方法,那么追逐当前热点的方法,可以看做事取巧的方法。我在多个场合说过:选择比努力更重要,守拙比取巧更重要,是针对大部分普通人说的。因为大部分人如果能战胜心魔,长期的收益是大概率有保证的。但我们也不否认,确实有一部分投资者,或者是具有高超的能力,或者是运气比较好,在市场上不仅仅收获了贝塔,还收获了超额的阿尔法。

还有人不满足年化20%的收益率,给中证食品做了PE、PB的估值,高估减仓低估加仓,如果从历史来回测,可能这样的取巧的方式会战胜年化20%,但任何估值都是建立在过去数据的基础上,将来可能高估后会继续涨,低估后会继续跌,况且中证食品在历史上就几乎没有低估的机会。

所以说,到底采用何种方法,不仅仅取决于市场,更重要的是取决于每个投资者。市场上没有一种方法是适合任何投资者的,适合自己的才是最好的。最关键的是需要我们每个人去认清自我,认清你所在的市场

作者出处:持有封基