市场永远没有一直可以赚钱的策略因子,就拿可转债来说,前一段时间最耳熟能详的双低策略,按照我的回测,在9、10、11三个月的收益率分别伟-0.84%、-0.13%、3.02%。而这三个样的集思录等权指数涨幅分别是-1.41%、1.12%、4.76%。基本上没有跑赢等权指数。为什么会出现这样的情况?

除了随机因素,和风格轮流转外,还有一个重要的因素,就是索罗斯说的反身性。一个策略效果很好,就会导致大家都看好,推高了这个因子的价格。最后导致失效。也不能说永久失效,更多的情况是会失效一段时间,这段时间可长可短不可知。其实不是双低,就是还有一个激进因子单溢价,按照我的回测,最近3个月的收益率分别是-0.68%、-2.02%、4.19%,基本上也没有跑赢等权指数。

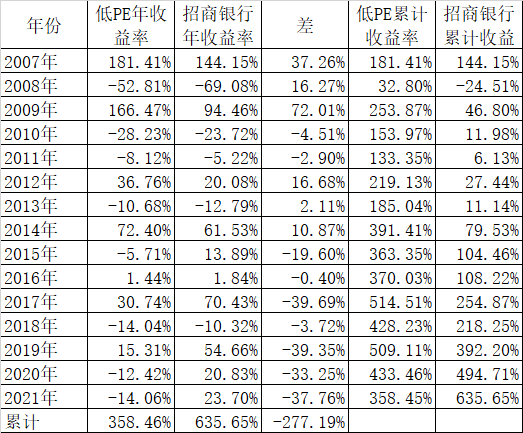

这种现象不仅仅存在于可转债中。在股票中更是普遍存在。再举个例子,最简单的低PE策略,比如每年最后一个交易日,买进当年PE最低的银行股,持有1年,到第二年年底再重复操作,如果不是持有最低PE的银行股,就卖掉换入当时最低PE的银行股。

我们把这个策略的收益率对比银行中最好的招商银行,从2007年开始的近15年数据可以分成两段,2007年到2014年这8年,除了2010年、2011年两年策略略微跑输招商银行,其他年份均是低PE策略胜出,截止到2014年年底,8年累计收益率,低PE已经有391.41%,而招商银行只有79.53%,但从2015年开始,招商银行大幅度追赶低PE策略,特别是最近3年,几乎都超越30%以上。背后的原因就是因为市场的反身性越来越有效,业绩好的公司像招商银行市场给出更高的估值,造成戴维斯双击;而低PE的银行在市场越来越有效的前提下给出的结果是把最不好的银行留在了最低PE。

当然这种情况过犹不及,一旦招商银行给出了过高的估值,而最烂的银行给出了过低的估值,反转也不是不可能。就像今年年初抄业绩良好白马,估值给的越来越高,最终崩盘,道理是一样的。

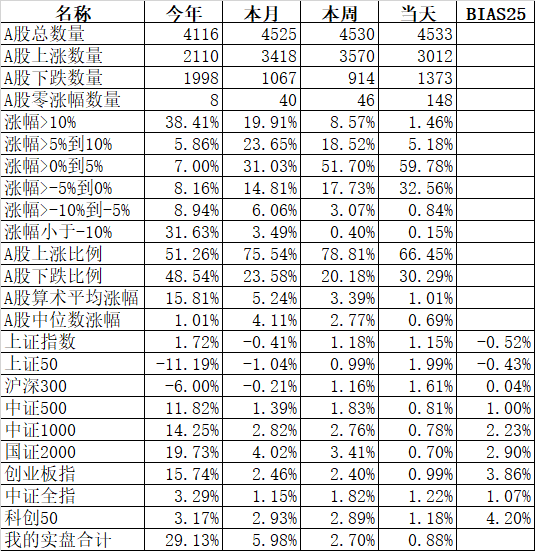

今天盘前有人总结了四大利空:双十一打折、周四法定下跌、昨晚美股大跌、空军节,结果市场低开高走,宽基指数中涨的最好的是前期弱势的上涨50,大涨了1.99%,最弱的是前期最强的国证2000。板块中竟然是房地产领涨,建材、家居用品、保险、证券、家用电器、半导体、银行等领涨;下跌的只有日用化工、电力、医药、石油、航空、船舶等6个板块。

实盘中20只可转债14红6绿,领涨的广汽转债涨3.16%、领跌的三星转债跌1.09%,没什么惊喜。不过从9月13日起近2个月没有创出的历史新高被打破了,年收益率站上了29.13%。

趁着房地产的利好,也不敢买房地产股票,买了点房地产的Q债:20金科01(149037),今天大涨了12.28%,到明年的2月20日前可以回售,目前税后的YTM高达75.59%、20融创01(163376),今天大涨了17.02%,目前税后YTM还有53.38%,明年4月1日回售。还有20融创02,1年半回售税后YTM还有31.10%。虽然有利好,但还是怕像华夏幸福和广州恒大那样违约,所以买的非常少,只不过分散点风险而已。90%的大头还在可转债上,另外股票和封基也不少。今天我的股票平均涨了1.64%、封基平均涨的1.05%,都超过了可转债了。

8月底9月初我的账户连续有10个交易日创出历史新高,不知道这次有几天新高?