9月份众多低溢价策略回撤比较大,低溢价策略是一个概率策略,一部分可转债、一部分日期肯定是会遇到亏损甚至比较大的收益回撤的。如果接受不了可以选择死守策略。可转债众多的策略中,死守策略是逻辑性最强,能确保每只品种不亏损的一个策略,当然缺点是收益率相对不高,那也只是相对而言。

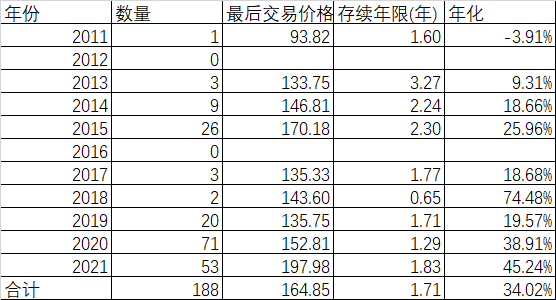

我们先来看一个统计,截止到2021年9月30日,从2011年起已经有188只可转债退市,平均经过了1.71年,退市前的最后交易价格的平均价是164.85元,如果从面值100元算起,那么总收益率是64.85%,年化是34.02%,如果按照这些已经退市的来计算,收益率并不低。

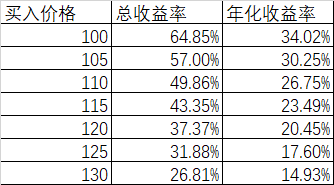

但一部分可转债上市就超过了100元,如果我们在买入这些可转债的时候,不是100元而是105、110、150、120、125、130元,那么对应的平均年化收益率分别是30.25%到14.93%,买入价格越高,最终的年化收益率肯定越低。

我们再来统计一下从2017年年底最后一个交易日以收盘价买进,到2021年9月30日退市的收益情况,2017年年底买进的一共有16只可转债退市,年化收益率是11.09%;2018年年底买进的一共有53只可转债退市,年化收益率是32.04%;2019年年底买进的一共有73只可转债退市,年化收益率高达51.40%。而2020年年底买进的可转债有51只退市,年化收益率是-8.81%。2020年年底买进的可转债最终亏损,是因为有个英科转债的特例,2020年收盘时2209.90元,退市前价格跌到1380元,年化亏损61.74%,影响了平均值。

如果我们加个限制,买入价格不得大于120元,如上表所示,那么2020年年底的51只可转债,只有16只满足条件,平均总收益率高达56.63%,年化高达120.42%。

目前374只可转债里面,100元以下的9只,100-110元的87只,110-120元的109只,120元以下的总共205只,平均价格大约在110元左右,按照过去历史数据推算,年化高达26.75%,即使实际上打个对折,平均买入205只可转债,平均经过1.71年退市,基本没有风险,年化13%也是可以接受的,按照过去的历史数据,从强赎公告到退市最后一笔交易大概平均要下跌如果不是持有到退市交易大约平均下跌3.66%,那么持有到强赎公告后第一时间卖出,收益率还可以提高。

总结一下这个策略,比如说可以平均一揽子买入价格小于120元(或者110等)的可转债,到某个可转债强赎公告公布第一时间卖出,或者自己确定一个卖出阈值(如150元)卖出,继续买入价格低的可转债。如果平均买入价格110元,卖出价格150元,平均持有2年,那么就算单利也有20%的年化收益率。

从最激进的单因子的转股溢价率轮动,到溢价率因子逐步缩小价格因子逐步扩大到双低策略,再到只有低价格的单因子轮动;从轮动策略到死守策略,从择时到不择时,收益率不断缩小,但风险也不断缩小。你可以根据自己对收益率的期望和风险的偏好选择适合自己的策略,或者把激进的策略和死守的策略根据自己的风险偏好组合起来。但不管选择什么策略,相对直接投资股票,投资可转债的胜率和赔率都要高,这不是我们本事大,而是可转债这个可以合法出老千的变色龙特性决定的。