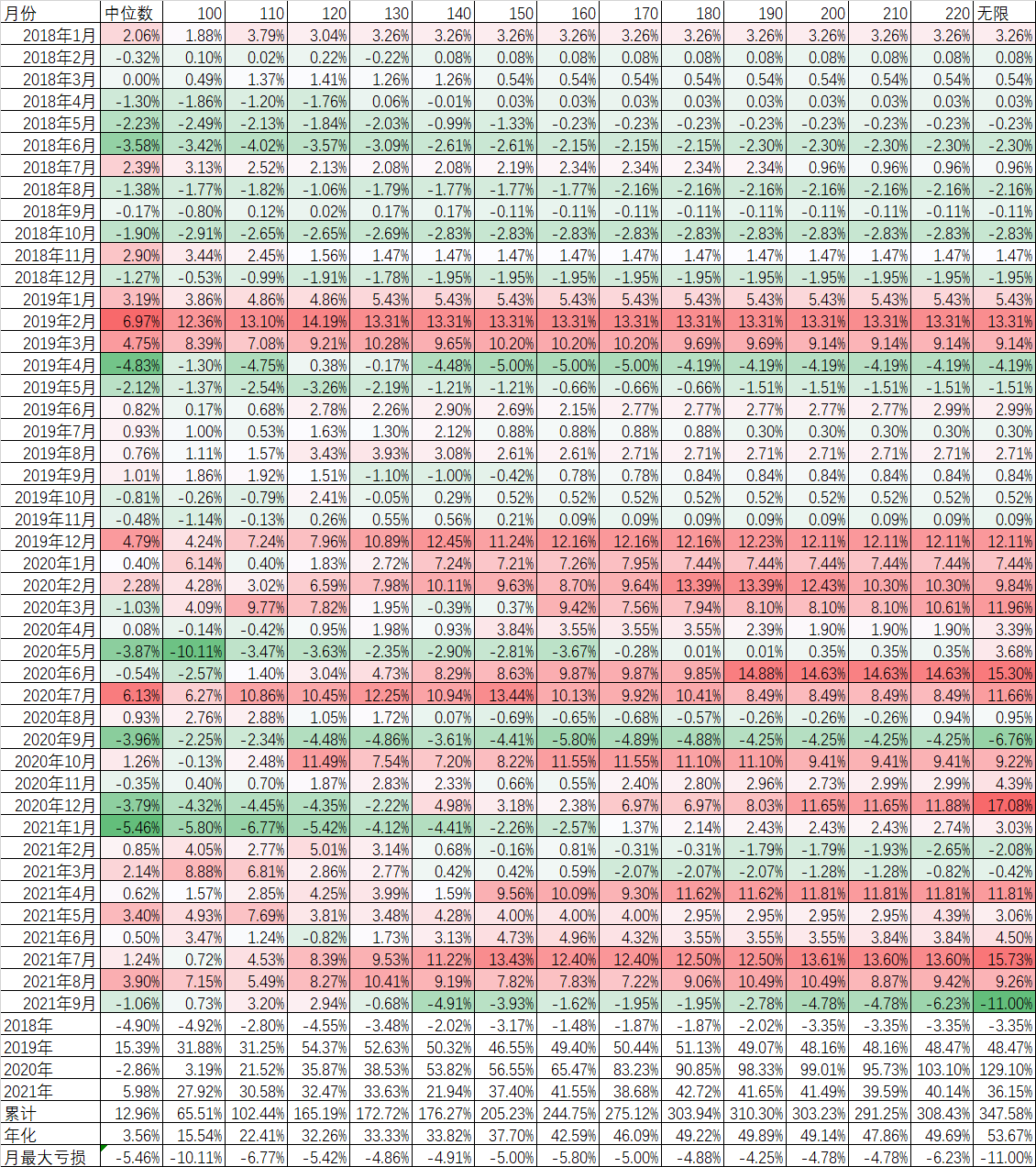

9月份过去了,不管什么策略,大部分可转债策略可能都是负收益,其中负收益最大的肯定是低溢价策略。按照我的统计,如果一个月轮动一次,在每个月的最后一个交易日平均选取20只溢价率最低的可转债,那么9月份将亏损11%。而前期月度亏损最大的发生在2020年9月,亏损6.76%,远远高于历史上的月最大亏损。

那么有什么可以改进的呢?我们可以在每月轮动买进可转债加上一个阈值,比如阈值是170元,那么低溢价策略变成先剔除高于170元的可转债,然后从溢价率最低的开始买入,满20只。我们统计了从2018年开始的45个月的结果,发现随着阈值的下降,年化收益率也不断的下降,但今年9月份的收益率也不断增加,在120元阈值下,9月份从负收益变成了正收益。但在很多月份,随着阈值的提高,收益率反而是越来越高,典型的2020年12月份,100元阈值下,亏损4.32%,而没有阈值的限制,反而是正收益17.08%。

这说明了9月份可转债的下跌,和过去不一样的是这个月的高价可转债跌的很厉害,其背后的逻辑是高价可转债的正股经过长期的上涨,突然遇到一个逆转,所以价格越高的可转债跌幅越大。

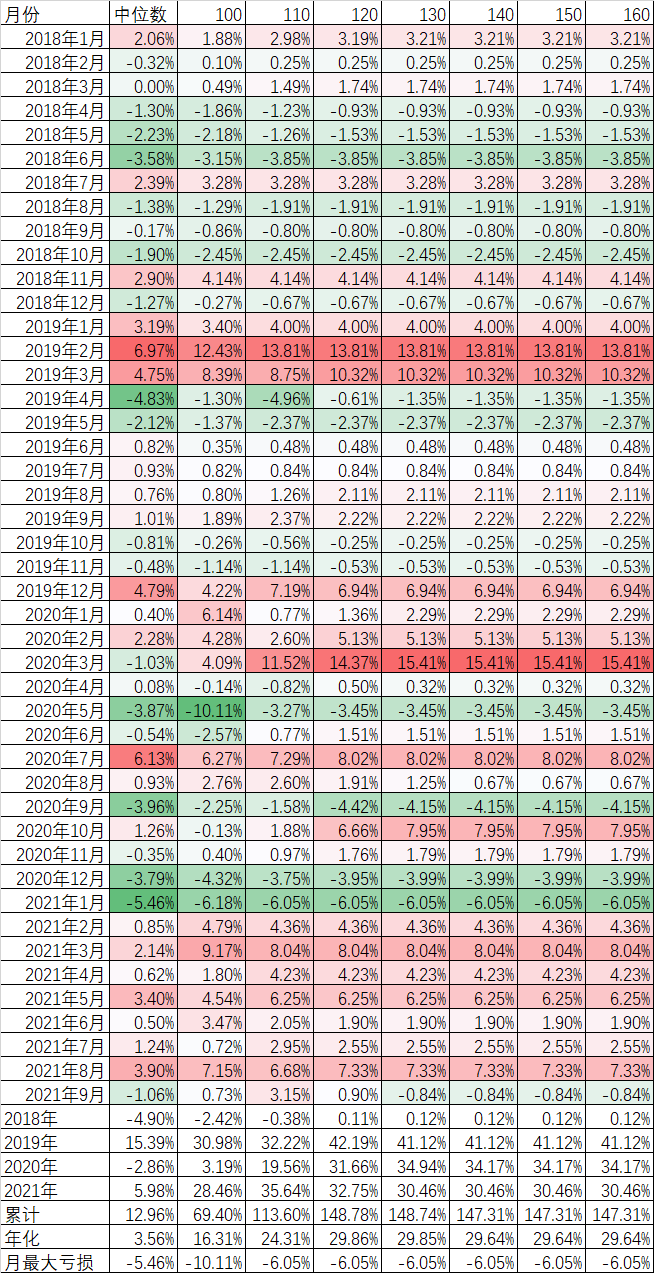

我们再看看双低策略(我这里用双排序近似的替代了),140元以上的阈值已经不起作用了,也就是说双低策略选出来的可转债,这近4年来就根本没有超过140元的。但9月份依然是阈值120元以下的是正收益,130元以上的出现了亏损,依然说明高价可转债在9月份相对下跌大。

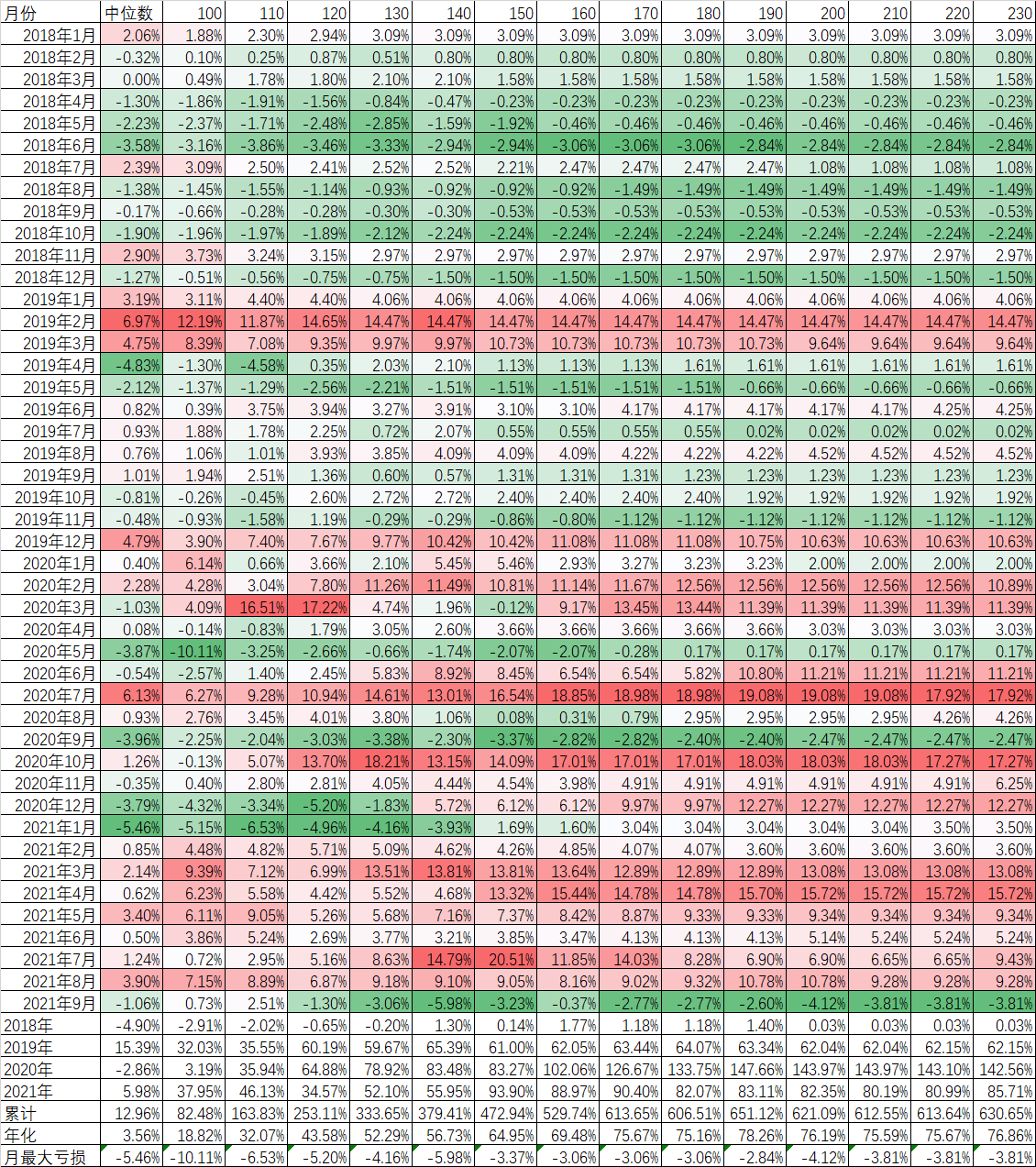

再看看我们目前在用的多因子策略,170元阈值的9月份下跌了2.77%,而阈值越高9月份的亏损越大,110元以下的9月份没有亏损,依然说明了9月份在多因子策略里高价可转债跌的多,和过去的规律不太一样。

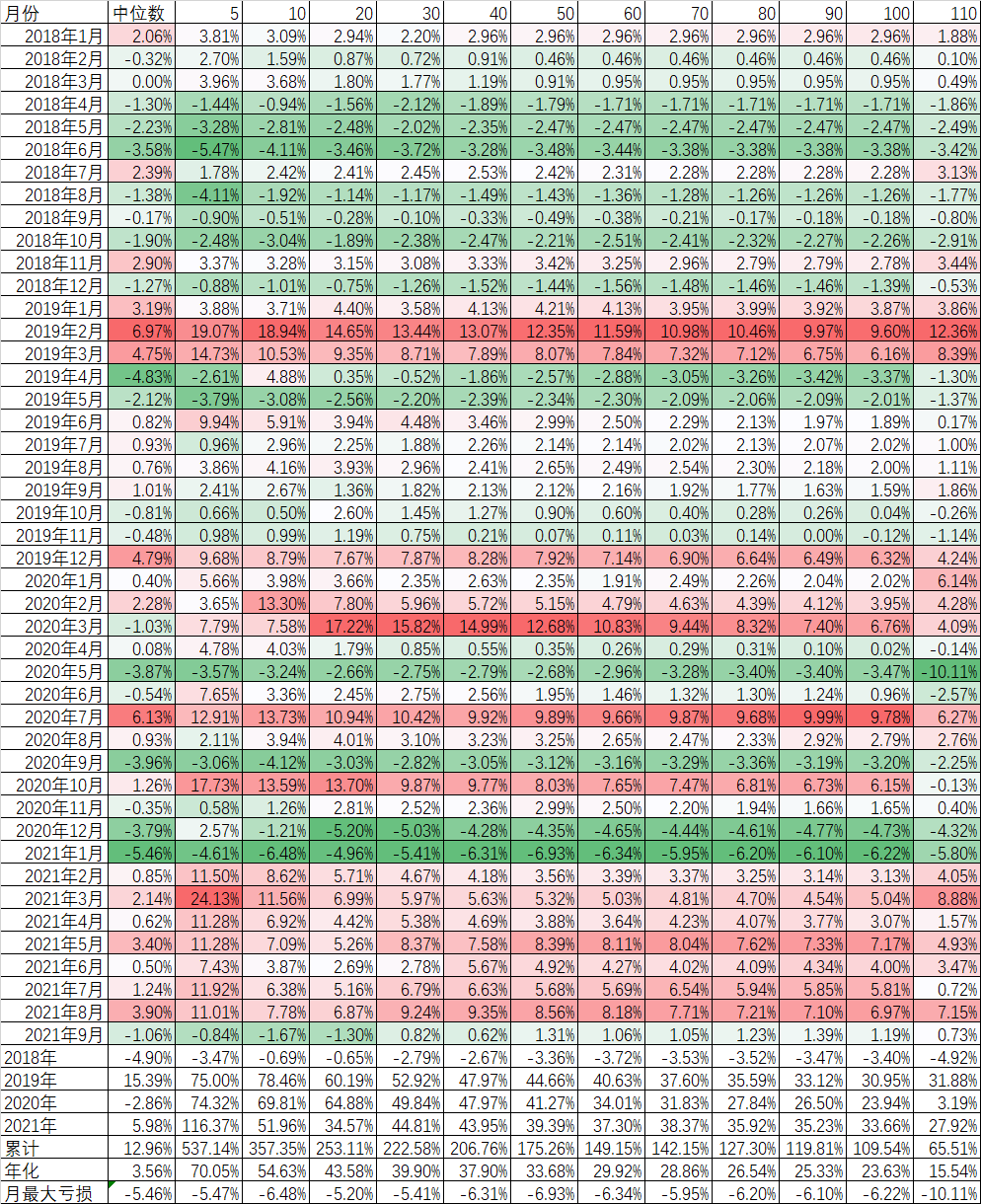

最后我们再看看在阈值120元情况下的多因子策略从选取前5到前110只可转债的情况,基本结论是数量越少,历史累计收益率和年化收益率越高,但某些月份(如2021年9月份)的亏损越大,也就是回撤越大。

总结一下,阈值越低的,长期的收益率会降低,但也可以在某些特定时候(如今年9月份)帮助系统降低回撤,而低溢价因子比重越大,这些时候的回撤也越大。所以不管低溢价还是双低还是多因子轮动策略,适当降低阈值,虽然降低了长期的收益率,但在极端情况下也可以帮助系统降低回撤。

当然也有人通过择时来降低可转债轮动的回撤,也有做的比较成功的,但要做到每次都精准,虽然没有我在前面文章里写的17年里选出最重要的26个交易日那么难,但也是相当困难,如果自己的系统多多少少都用到溢价率因子,那么适当降低价格阈值,同时适当降低收益率预期,可能是比较简单的办法。

当然对于部分亏损厌恶者来说,即使这样,只要是轮动,都免不了要卖出亏损的可转债,如果要避免这个问题,那可以把阈值定在到期收益率为正的,不赚钱不卖出,但这样的策略长期来看收益率相对偏低。总之收益和风险是成正比的,没有风险就没有超额收益,没有最佳策略,每个人都必须为自己的收益付出一定的风险。