8月份第一周过去了,股票还是两级分化的厉害,可转债依然没有崩盘。做可转债的大部分都是胆小的人,看到可转债价格到了历史高位就开始担心大幅度回撤要来的。特别是做双低的,今年1月份的教训历历在目。因为1月份当时还是消费白马股高歌猛进的时候,但可转债下跌给投资者一场噩梦。

那么,今年1月份可转债特别是双低可转债的下跌,究竟是怎么一回事情?我们从中可以吸取什么教训?我盘点了当时可转债的情况,从去年12月最后一个交易日收盘开始,用价格最低、双低(我用的是双排序,会略有不同,但基本不影响结论)、转股溢价率最低等3种情况排名的前20名,来看一下在今年1月份如果一个月不动,会出现什么情况。

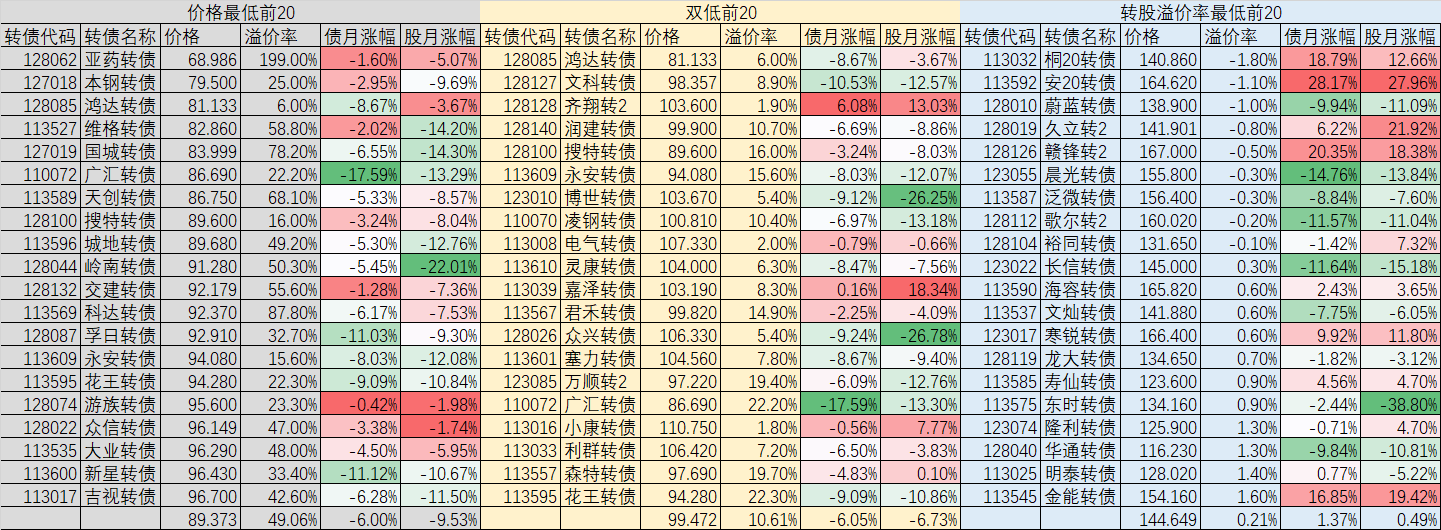

我们先看价格最低:月初20只价格最低的可转债,平均价格是89.373元,最低是亚药的68.986元,最高时吉视的96.700元,1月份这20只可转债平均下跌了6.00%,但我们看正股,平均下跌了9.53%,当月国证2000下跌了7.08%。

再看双低前20,当月平均价格跌了6.05%,正股平均跌了6.73%,双低的可转债价格跌幅和价格最低的可转债价格跌幅基本上差不多,但正股的跌幅还是差了3%多。这其实说明了双低正股的质量要比最低的正股的质量要好一些。

最后我们再看看转股溢价率最低的前20,几乎有一半出现负溢价,但20只低溢价的可转债,在1月份如果就是持有不动,平均并没有下跌,而是上涨了1.37%,这个涨幅并不是炒作来的,只要看看对应的正股的当月涨幅就明白了,当月涨了0.49%,远远好于双低和价格最低的可转债对应的正股在1月份的表现。

其实不仅仅是今年1月份,大部分时间都会出现这个规律,就是在双低中,价格因子比重最大的时候选出的可转债,也就是价格最低的可转债,对应的正股的质量是最差的,所以平均涨幅是最差的;而转股溢价率最低的可转债,对应的正股的质量是最好的,所以平均涨幅也是最好的。

也就是说,因为正股质量差,所以可转债价格也越跌越便宜,但最后受到债性保护不会同步下跌(这从1月份价格最低20只可转债平均下跌幅度小于正股3%多也可以看出)。相反,正股质量好,推动可转债价格不断上涨,扣除一部分妖债,大部分可转债都是越涨转股溢价率越低甚至负溢价的。到了溢价率最低的时候,由于套利机制的存在,可转债的涨幅会大概率的好于正股,1月份最低溢价率的可转债表现好于正股就是这个道理,而且在大部分时间都是这个规律。

所以说可转债大于130元就失去投资意义是片面的,投资这些可转债虽然不会调低转股价了,但变相的帮我们挑选出了优质的品种,另外因为套利机制的存在,上涨的概率会大于下跌的概率。

当然只用溢价率这个因子的波动非常大,一般人受不了,实战中可以用其他因子来降低波动,这不是本篇的主要内容了。

本文的结论是:1月份可转债的下跌并不是因为担心可转债违约,而是正股下跌导致的。因为可转债并没有比正股跌的多。低溢价的可转债往往是优质的品种,即使高价也不是那么可怕,抗跌性反而相对强。

8月份第一周过去了,股票还是两级分化的厉害,可转债依然没有崩盘。做可转债的大部分都是胆小的人,看到可转债价格到了历史高位就开始担心大幅度回撤要来的。特别是做双低的,今年1月份的教训历历在目。因为1月份当时还是消费白马股高歌猛进的时候,但可转债下跌给投资者一场噩梦。

那么,今年1月份可转债特别是双低可转债的下跌,究竟是怎么一回事情?我们从中可以吸取什么教训?我盘点了当时可转债的情况,从去年12月最后一个交易日收盘开始,用价格最低、双低(我用的是双排序,会略有不同,但基本不影响结论)、转股溢价率最低等3种情况排名的前20名,来看一下在今年1月份如果一个月不动,会出现什么情况。

我们先看价格最低:月初20只价格最低的可转债,平均价格是89.373元,最低是亚药的68.986元,最高时吉视的96.700元,1月份这20只可转债平均下跌了6.00%,但我们看正股,平均下跌了9.53%,当月国证2000下跌了7.08%。

再看双低前20,当月平均价格跌了6.05%,正股平均跌了6.73%,双低的可转债价格跌幅和价格最低的可转债价格跌幅基本上差不多,但正股的跌幅还是差了3%多。这其实说明了双低正股的质量要比最低的正股的质量要好一些。

最后我们再看看转股溢价率最低的前20,几乎有一半出现负溢价,但20只低溢价的可转债,在1月份如果就是持有不动,平均并没有下跌,而是上涨了1.37%,这个涨幅并不是炒作来的,只要看看对应的正股的当月涨幅就明白了,当月涨了0.49%,远远好于双低和价格最低的可转债对应的正股在1月份的表现。

其实不仅仅是今年1月份,大部分时间都会出现这个规律,就是在双低中,价格因子比重最大的时候选出的可转债,也就是价格最低的可转债,对应的正股的质量是最差的,所以平均涨幅是最差的;而转股溢价率最低的可转债,对应的正股的质量是最好的,所以平均涨幅也是最好的。

也就是说,因为正股质量差,所以可转债价格也越跌越便宜,但最后受到债性保护不会同步下跌(这从1月份价格最低20只可转债平均下跌幅度小于正股3%多也可以看出)。相反,正股质量好,推动可转债价格不断上涨,扣除一部分妖债,大部分可转债都是越涨转股溢价率越低甚至负溢价的。到了溢价率最低的时候,由于套利机制的存在,可转债的涨幅会大概率的好于正股,1月份最低溢价率的可转债表现好于正股就是这个道理,而且在大部分时间都是这个规律。

所以说可转债大于130元就失去投资意义是片面的,投资这些可转债虽然不会调低转股价了,但变相的帮我们挑选出了优质的品种,另外因为套利机制的存在,上涨的概率会大于下跌的概率。

当然只用溢价率这个因子的波动非常大,一般人受不了,实战中可以用其他因子来降低波动,这不是本篇的主要内容了。

本文的结论是:1月份可转债的下跌并不是因为担心可转债违约,而是正股下跌导致的。因为可转债并没有比正股跌的多。低溢价的可转债往往是优质的品种,即使高价也不是那么可怕,抗跌性反而相对强。