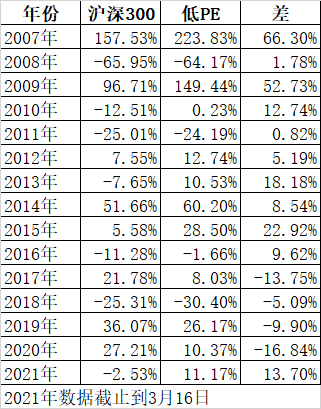

今天股票依然延续昨天的风格涨多跌少。但低估的三傻领跌了。如果我们不看一天而是看一个月的风格,感觉今年春节长假后虽然抱团股大跌,但估值低的价值股的还是涨了不少。那历史上是如何演变的呢?我们借助果仁网,回测了从2007年PE策略14年多的表现,回测条件如下:为了减仓集中在一个或者几个行业的影响,我们按照28个申万一级行业,每个行业选出一个PE最低的,得到28个股票,等权配置,每20个交易日轮动一次,单边交易成本千二,得到下面的结果:

数据非常明显的告诉我们,从2007年到2016年整整10年,低PE策略每年全部战胜了沪深300,最少的2011年跑赢了0.82%,最多的2007年跑赢了66.30%,这10年平均每年跑赢了19.88%,低PE策略的优势非常明显。

但到了2017年到2020年这4年,低PE策略最少跑输5.09%,最多跑输了16.84%,平均跑输了11.40%。这背后的原因,我想是这样的:经过10年低PE的挖掘,稍微好点的低PE股票都被挖掘完了,留下来的低PE股票都是有致命问题的,所以再也不能指望低PE反弹,再加上从2017年开始,大市值高ROE的赛道股成为风向标,风格从低股转向优质,再加上外资的影响,整整4年,所谓低估的价值股跑输也符合常理。其实不仅仅低PE,包括红利因子等价值因子在这4年的表现都不太好。

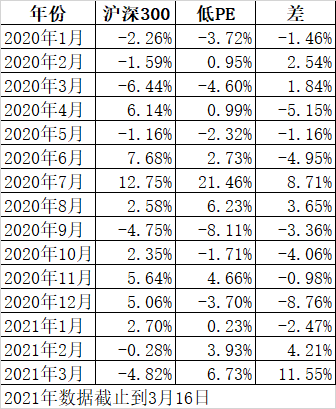

但就像维持了10年低PE风格,很多人把低PE当作永恒真理一样的道理,维持了4年的抱团股,很多人也忘记了月圆则亏、水满则溢的物极必反的道理。今年春节后的风格切换是非常明显的,如果我们把这个低PE的结果从去年开始逐月展开,看的就更加明显了:

今年1月份低PE还是跑输了沪深300,直到2月份开始反转,低PE跑赢了4.21%,3月份截止到3月16日才半个月,低PE策略就跑赢了整整11.55%。

但我们再看2020年,整个一年低PE跑输了16.84%,但逐月来看,12个月里也不是每个月都跑输的,2月3月7月8月这4个月还是跑赢的。而且2次都是连续2个月跑赢,所以今年2月3月连续2个月跑赢也不能说明接下来的风格一定是低PE跑赢。况且3月份才过了半个月。

不过资金特别是大资金如果从抱团股里出来,或者新的资金再进入,继续寻找新的抱团股也不是没有这个可能,至少大资金去小市值股票想的不用想。最大的可能是进入低估的而且能容纳大资金的板块,如三傻板块。

其实最近三傻已经走在反弹路上了,银行最强、保险次之,地产最弱。但这两天出现一个现象是三傻反弹,地产竟然超过银行;今天三傻下跌,地产跌幅竟然小于银行保险。这充分说明了任何即使像地产这样被政策打压的板块,跌的足够低,估值足够低,一样是会反弹的。而且有时可能反弹的力度也不小。

昨天晚上牧原的一个回复,使得今天牧原股份大涨了7.92%,真的是做了一次绝好的宣传。昨天我说的20冀峰01,今天竟然大涨了4.27%,横向比较已经和苏宁债、红美债的YTM相差不大了。