点击上方“蓝字”,轻松关注我

一、上周市场回顾:

截至目前,海外累计病例已经超过150万,仍处于向上趋势中,主要国家:意大利、西班牙、英国、伊朗等国新增病例已初步显现拐点迹象,但美国和法国新增仍在快速上升,其中:美国累计确诊病例超过50 万,单日新增近3.5 万,是全球关注的焦点。除此之外,印度和非洲公共卫生事件发展尚处于早期,受制于医疗条件相对薄弱,未来可能成为潜在隐患。E哥认为海外公共卫生事件方面,新增确诊拐点将至,但多国专家称疫情存在长期化和季节性的可能,那么公共卫生事件对后续的经济和市场的扰动将会存在。

(自于Wind,图片:国外新增趋势出现放缓迹象)

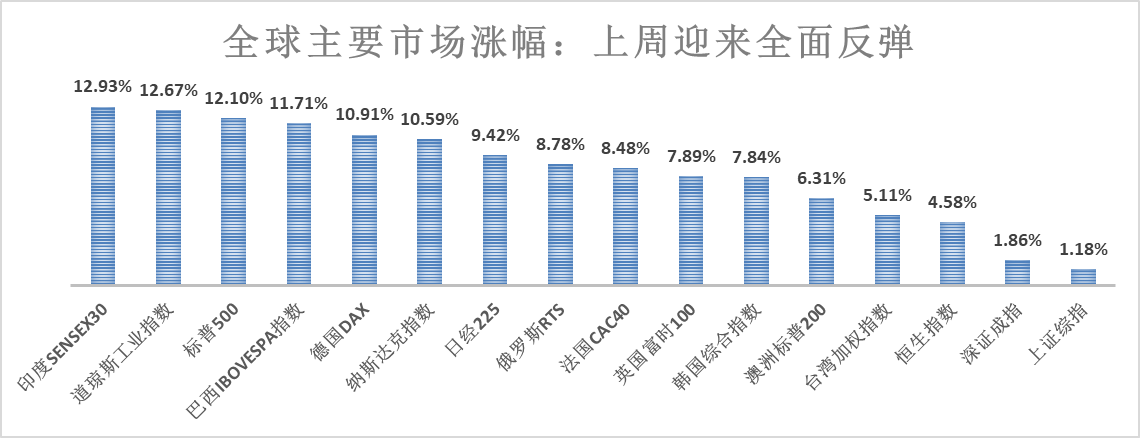

上周,受部分海外地区公共卫生事件增长出现放缓迹象和油价谈判结果等利好因素,全球市场迎来全面反弹。印度股市、美国股市领涨,美国的道琼斯指数和标普指数分别上涨了12.67%和12.10%。下图是上周全球主要市场的涨幅,可以看到全球主要市场均出现大幅反弹,A股整体上周反弹幅度相对较小。

(数据:Wind,截至2020年4月10日)

上证指数周五收跌-1.04%报2796.63点,周涨幅1.18%。主要宽基指数全面上涨,中证1000领涨,周累计涨幅2.37%,其次是创业板指数的2.27%;中小板指数、沪深300指数、上证50指数相对涨幅靠后。上周,中证1000与沪深300收益相差80BP左右,小市值相对占优(上期是大市值相对占优),市值风格切换频繁,继续呈现震荡态势。

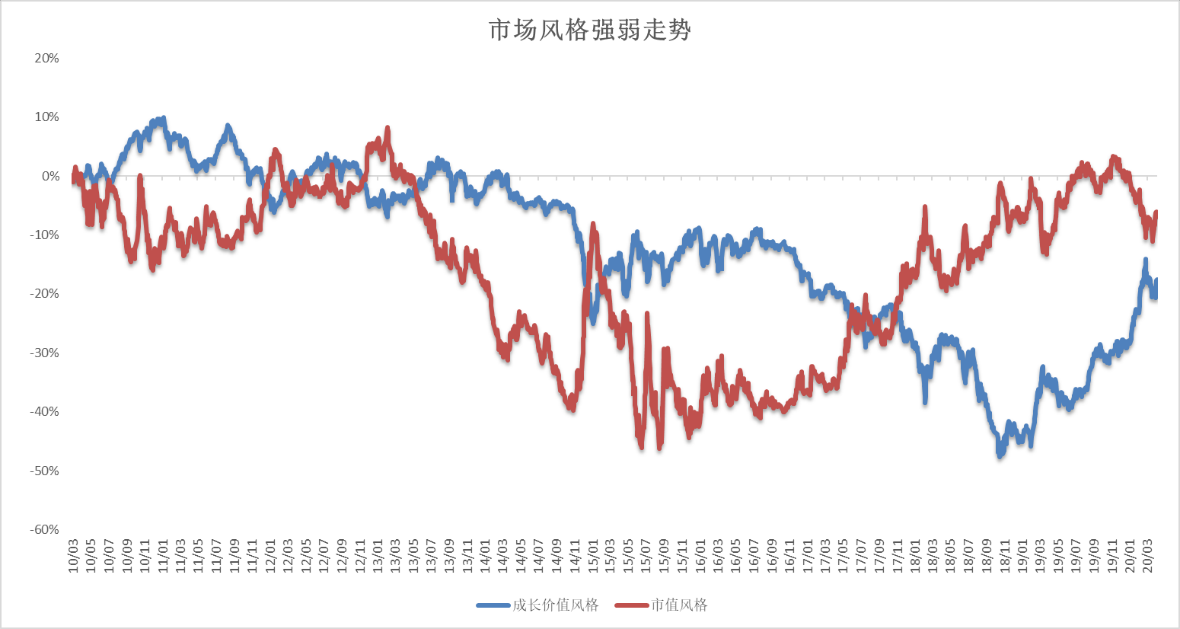

(数据:Wind,截至2020年4月10日;红线=沪深300-中证500;蓝线=国证成长-国证价值)

风格指数方面,上周成长指数和价值指数的走势分化持续,国证成长涨幅2.04%,国证价值涨幅为1.22%,二者差异80BP,上周成长风格整体继续占优,相对上期差异收敛(上期收益差高达200BP)。

上周,行业层面,随着A股市场整体飘红,全指行业指数除全指能源,其余均为正收益。其中,全指医药、消费、材料领涨,涨幅分别为4.32%、2.89%和2.28%,其中消费和医药延续了近期的领涨态势。全指能源下跌0.04%,成为唯一下跌的全指行业。领涨和领跌的行业上周累计相差高达4%,行业收益结构分化相比上期有所收敛。

我们最后来看看外资情况,上周由于清明节假期,北上资金上周实际交易日仅有2天,北上资金合计净流入92.21亿元,其中4月7日单日净流入126.74亿元,创近期单日流入新高。上周北上资金成交净买入较多的行业集中在食品饮料和医药,净买入最多的个股分别为五粮液、三一重工、贵州茅台、迈瑞医疗、立讯精密、格力电器、海天味业、东方雨虹、伊利股份等。

下面简单谈谈E哥对于A股市场后续的简单看法:上市公司一季报业绩压力即将出清,市场主线仍侧重于海外疫情拐点、国内政策应对与效力。

创业板业绩转入负增长,部分行业有亮点可循。目前创业板业绩预告披露率已接近100%,预计创业板2020年一季度同比增速将由上期的43%下降至-23%。分行业来看,创业板中食品、医疗、消费电子、5G产业链相关企业业绩压力相对较小。小伙伴们后续可以重点关注一下4月下半月的主板企业一季报。

上周公布的宏观经济数据好坏参半,政策效果还需逐步验证。一方面,CPI同比增速4.3%,低于预期值4.8%;PPI同比增速-1.5%,低于预期值-1.1%。消费品价格、油价、工业品价格的下跌共同对物价数据构成压力。其中工业品价格的下跌显示供应链中断的情况下,复产进度仍有制约。另一方面,3月社融和信贷增速大幅反弹,前期货币政策的效力得到部分显现。

(图片来自网络)

对A股市场而言,E哥认为市场中期走势还是取决于全球公共卫生事件的演变和经济活动恢复的程度。中期来看,新兴市场疫情得到有效管控以及国内政策效力显现的时点尚不明朗,这决定了目前难以看到市场出现趋势性的行情,宽幅震荡的可能性较大,部分免疫于外需、或存在宏观政策预期的标的会存在相对收益。E哥建议小伙伴们持续关注疫情演变和经济恢复情况。

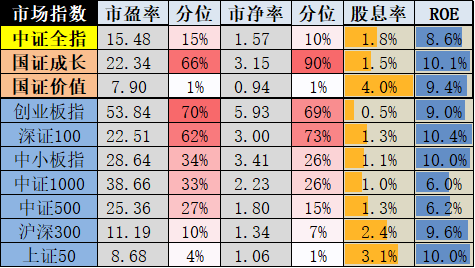

二、指数估值汇总

上周,市场和行业主要指数的估值相对上期变动较小。

目前,中证全指估值水平仍处于历史较低位水平,相比上期中证全指市盈率分位基本没有变化,市盈率和市净率相对历史估值水平持续低位,A股市场的估值性价比仍在。

风格指数中,国证成长指数的整体估值水平处在近5年的一般水平,但市净率仍接近历史较高点,相比之下国证价值估值持续处在历史最低水平。

宽基指数方面,整体估值变化较小。均处在相对合理估值水平,其中上证50、沪深300相对较大市值指数的估值处在历史底部。

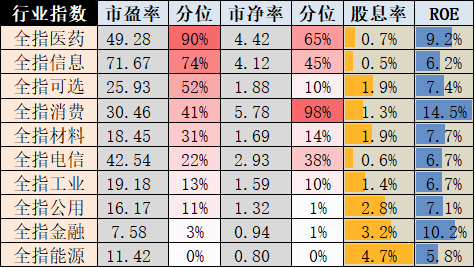

行业估值方面,全指信息、全指医药的市盈率估值水平处在历史相对高位。其他行业估值水平较上期差异不大,且均处在合理水平,其中全指金融和全指能源处在历史底部。

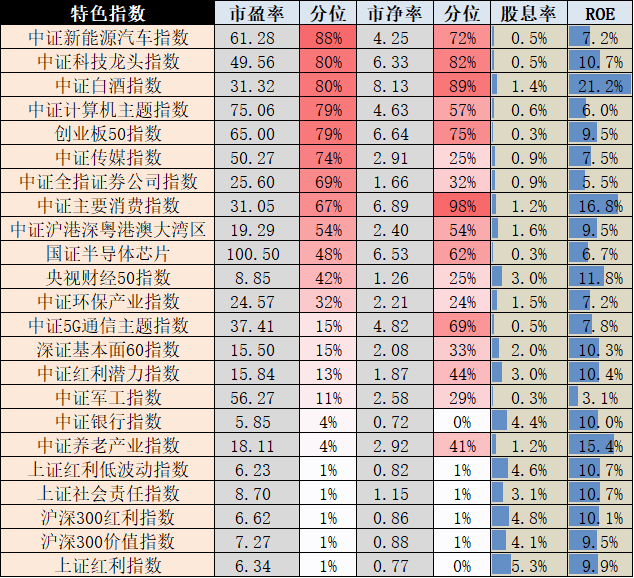

特色指数方面,目前科技龙头、新能源汽车、白酒仍处于历史相对估值高点。本期,上证红利、沪深300价值和红利、责任指数、红利低波、养老产业、银行均处在历史最低点估值位置,值得进一步关注。

(数据:Wind,截至2020年4月10日)

(数据:Wind,截至2020年4月10日)

(数据:Wind,截至2020年4月10日)

指标脚注:

1.市盈率:指企业以目前的盈利水平,多少年能完全回本,用当前股价除以前四个季度的每股收益。

2.市净率:指目前的股价与公司真实的每股净资产的比率,净资产取自最新财报

3.分位数:分位数均是过去五年日度估值数据升序,分位数=(当期排名-1)/(总数-1),0%代表历史五年处于最低的估值,100%代表指数在处于最高的估值水平。

4.股息率:股息和价格之间的比率。

5.ROE:净资产收益率(平均),是净利润与平均资产的百分比,数据来自最新财报数据。

E哥想聊聊

最后,E哥想听听大家最近对指数和基金有什么疑问,都可以通过评论、留言、私信的方式发给E哥。只要你提问,你的问题就有很大概率在下一期文章中被详细分析哦~