今天有粉丝给我留言,问银行一直低估,可不可以买入,熟悉我的粉丝都知道我对于银行并不像大家想的那样悲观,但是不是值得你买入,你需要思考我接下来一段话,现在提到国内的好公司对应的股价是不是让你觉得股价没有天花板?如果你觉得是,那银行板块大概率不适合你。各位如果经历过追涨成长板块而被套牢的情况,应该知道所谓的高估值带来的风险有多么的大,而目前银行是低风险状态,从短期来看也许估值并不能指导投资,但长期来看估值一定是符合遛狗理论的。

那么这个板块历史上的估值(主要谈市净率,因为银行主要是重资产行业)情况如何呢?本帖将带领大家回顾一下自2010年开始,这个板块的估值情况,并说说影响银行估值的要素。

(1)2010-2013年估值下行

2010年开始,银行估值就开始下行,而且降得特别猛烈,2011年底还有1.38倍,2013年底已经破1倍了,降幅达到30%以上。但如果这段时间你持有了银行基金,倒也没亏钱,银行指标几乎横盘一动不动,都在2000点左右。(黄线即是股价走势,蓝线是估值走势。)这是因为当时银行股净资产收益率还特别高,什么是净资产收益率,举个例子供大家理解某公司总股本1亿股,净资产2亿,每股净资产2元。假设今年净利润2000万,每股收益0.2元。那么每股净资产收益率=每股收益/每股净资产=0.2元/2元=10%,说白了如果净资产收益率高代表银行很赚钱。估值掉了30%多,但同时期净资产收益率却涨了44%多,两者一乘,股价几乎一动不动。同时期上证指数却从2900点左右下跌至2100点左右。

(2)2013-2016年低位徘徊

从2013年底开始到2016年,市净率就在低位徘徊,除中间一个大水牛外,估值一直没修复。在大水牛期间,银行的估值有过一波大涨,此外这段时间净资产收益率还是很高,处于18-20%间,即使水牛结束,估值跌回原形,但股价却随着净资产收益率在涨,没再跌回原形。

(3)2016-2017年回升,最高时回到1倍以上

行业估值在2016年中期见底,大概在0.85倍左右,然后开始回升,最终在2018年初达到高位,全行业回到了1倍以上。这期间,估值的涨幅就接近了20%,同时还要考虑到银行净资产收益率还有15%以上,形成戴维斯双击(戴维斯双击指的是如果在盈利增长放缓、估值较低的时候投资,之后等待经济恢复景气,盈利增长速度提高,估值也会提高,我们就可以收获盈利乘以估值的双重收益。),最终部分个股的股价收益率达到百分之好几十。

(4)2018年开始又回落

2018年初开始,估值见顶回落,持续下行。2019年底时,已经创出历史新低了。结果2020年初受疫情打击,从新低基础上再度下探,现在处于前所未闻的极低估值水平,全行业已在0.72倍左右,部分个股甚至低至0.5倍左右。

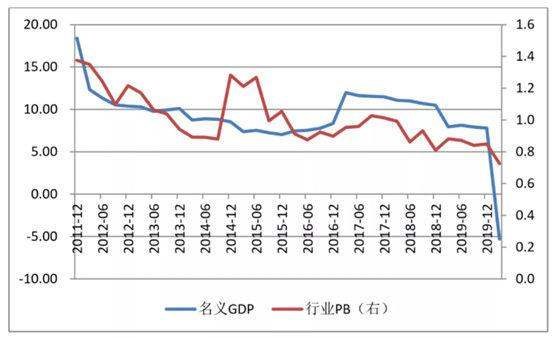

从以上四个阶段来看,虽然银行的估值水平总体不断下降,但银行盈利近10年一直在呈正增长状态,估值并不能反映它的盈利情况。那它的估值到底和什么有关呢?从个人经验来看,银行整体估值变化与宏观周期(以名义GDP增速表示)是最为相关的。下面看一张图直观上感受下(忽视2015年大水牛情况):