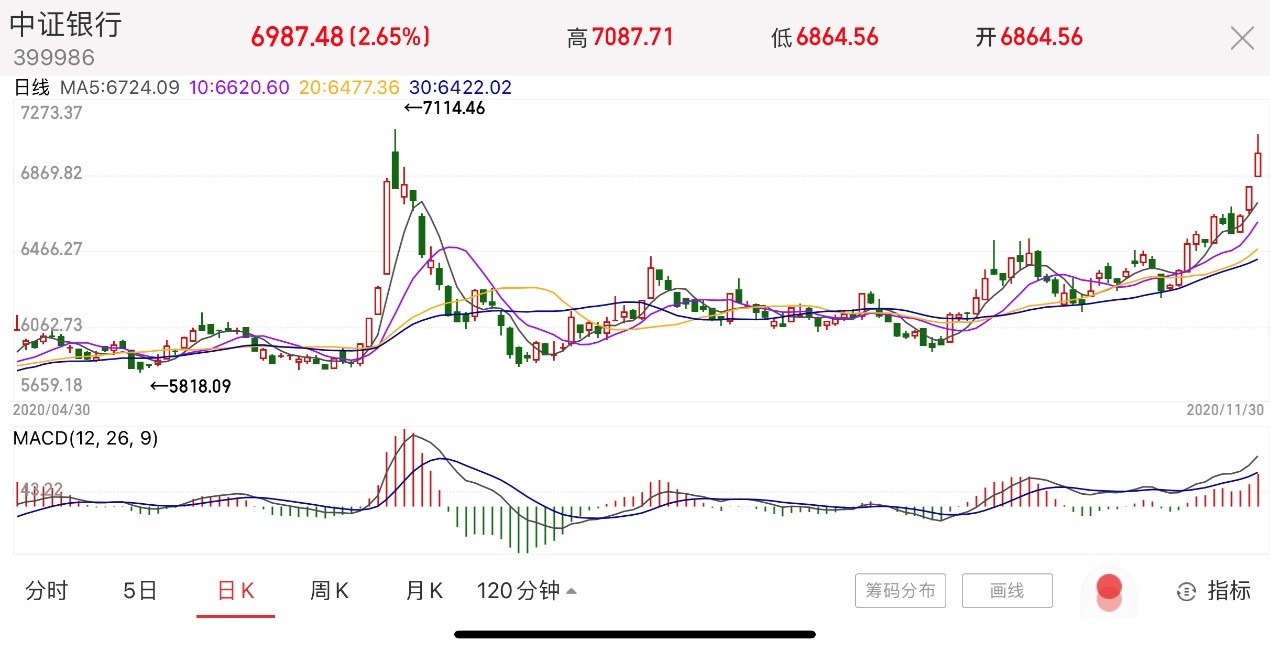

今日早盘,三大指数高开后走势分化,上证指数高开高走午间收盘涨逾1%,创业板指下挫后迅速拉回,其中金融板块异军突起,券商、保险、银行均表现活跃,市场成交量显着放大,个股涨多跌少。截至午间收盘,中证银行指数大涨2.65%。

具体来看个股方面,sw银行板块内37只成分股36只上涨。青岛银行、厦门银行强势涨停,其中优质大行涨势惊人,截至午间收盘,兴业银行大涨6%,建设银行涨超5%,平安银行、长沙银行、成都银行、南京银行涨逾4%,工商银行、宁波银行、招商银行亦纷纷跟涨。

大行启动不是行情尾声,而是新开局

今日盘中,万亿规模大行今日走势喜人,截至午间收盘,“宇宙行”工商银行涨1.86%,建设银行大涨5.12%,总市值达18476亿元,农行、招行亦有所拉升。

大行上涨反映的是业绩可能超预期的,而非板块内部轮动的,全行业业绩中枢抬升是银行板块行情的发令枪,而非终点线。上周来讲银行板块估值修复明显,申万银行指数涨幅位居28个行业之首。此外大行股价表现超出市场预期,市场上不乏投资者抱有“大行上涨则估值修复进入尾声”的错误判断。但值得关注的是,大行启动极大概率蕴含着全年业绩超预期的,2020年大行及上市银行平均归母净利润同比增速或将转正,大行利润表显着修复将带动全行业利润中枢上行。

申万宏源证券认为,本轮大行上涨的背后核心在于,对银行而言,经济确定性修复、流动性边际收紧是最为有利的宏观环境。新发放贷款利率的回升、LPR切换影响步入尾声、全年银行让利已超八成(截至十月末,银行向实体让利约1.25万亿元,已完成全年1.5万亿元目标的83%),多因素共振下将助力银行息差步入企稳上行通道,驱动银行营收修复。

近日多家机构发表研报显示,新增推荐国有行。浙商证券在研报中指出贷款利率迎来拐点,叠加经济恢复下,实际资产质量好转,银行基本面有望持续改善。展望全年,维持银行业累计净利润增速有望回0%的判断,对应Q4 单季利润增速近40%。贷款利率上升,整体银行都受益;考虑利率回升额外有利于资金净融出方,大行是典型代表,因此推荐国有行。

中信建投杨荣认为,在经济改善显着和贷款利率环比回升周期中,大行更加收益,大行资产质量边际上预期变化最为显着,贷款利率开始回升,大行资产端改善边际更加显着,NIM企稳回升;此外从板块内部轮动来看,由于低估值优势和业绩反转空间更大,故大行估值弹性更大,推荐12月重点关注大行补涨和估值修复行情。

当下正是业绩与景气的复苏起点。低估值只是引言不是重点,经济逐季修复下顺周期方向才是正文。上半年在新冠疫情的冲击下,市场对银行资产质量的担忧使银行行业承压。随着下半年经济逐渐向好,银行行业作为顺周期的重要代表,业绩随经济恢复迎来复苏是当下最大的超预期。银行板块估值、机构持仓均处于历史底部,安全垫足够、交易不拥挤,是追求绝对收益的较好选择。作为普通投资者,可以借道天弘中证银行指数C(001595)有望紧紧抓住低估值行业在市场震荡阶段的超额补涨机会。

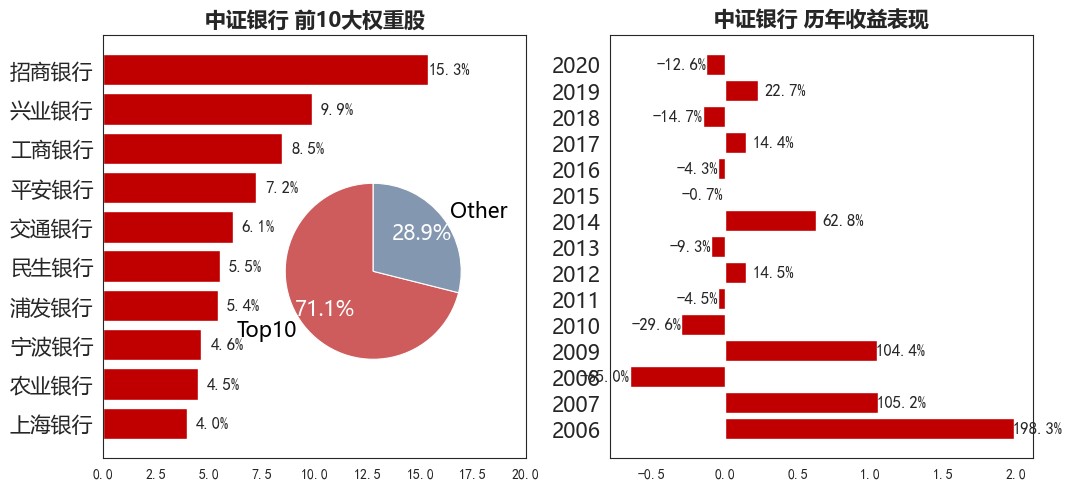

风险提示:2010-2019年中证银行指数每个完整会计年度业绩:-29.62%、-4.46%、14.55%、-9.30%、62.77%、-0.67%、-4.35%、14.37%、-14.69%、22.65%。收益率历史收益不代表未来业绩表现,指数基金存在跟踪误差。定投不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。文中观点仅供参考,不构成投资建议。购买前请阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。 市场有风险,投资需谨慎。