[财商UP]巨头上市,我们可不能仅仅满足于吃瓜

特约作者/鹿鸣

导读

按照证监会的规定,上市公司需要在会计年度结束后四个月内披露公司去年年报。现刚刚进入五月份,公司年报披露完毕。

分析上市公司年报可以使投资者理性分析公司和行业基本面,排除投资雷点。但是财报的阅读与分析是个相对有技术门槛的活动,里面涉及到相当的财务成本管理、会计、税法等相关知识。除非专业投资者,普通人可能对这些概念一头雾水。

因此,我们希望这个专题,通过简单易懂的场景化手段,并适当地结合热点事件,将复杂的财报变成一种日常闲聊,在轻松愉快中看懂财报,理解财报中的各种概念,掌握财报内在的编制逻辑,最终了解公司基本面,排除雷点,把握投资。

5月3日,我国资本市场上又出了一件大事,某科技公司向港交所提交了IPO申请……若此次IPO成功,港股可能将诞生一科技巨头。

此次IPO颇具话题性。吃瓜群众热衷的主要有两处:如果IPO成功,这将成为港交所“同股不同权”第一股;此外,在此前,该公司领导人曾在社交媒体上宣称,公司承诺硬件综合利润率不超过5%。

瓜瓣被端上来了:什么是同股不同权?什么是“硬件综合利润率”?

同股不同权

在港股主板上市新规生效之前,港股和A股基本都遵从同股同权、同股同利的规则,这也是证券行业存在的重要基石。同股同权遵从公平合理的契约精神,保证了证券持有人的利益,是各大证券市场在多数情况下都遵从的规则。

另外,在现实中,一些上市公司的管理层因为其高度的专业性和职业素质,颇受股东和资本方信赖;同时,管理层本身也希望在获得资本注入的同时,能够保持控制权稳定,使公司可以在既定的轨道上长久地发展。于是,便诞生了同股不同权。

同股不同权,又叫双重股权结构,有些地方也称作AB股结构。管理层持有的股票,每股股票拥有的投票权大于其他股票。这样,即使公司的股权较为分散,管理层仍然可以凭借所持股票较高的表决权重,掌握公司的控制权。目前,港交所的上市新规已经施行,这将为许多公司的上市铺平道路。

“硬件综合净利润”

之所以加个引号,是因为“硬件综合净利润”这个概念,尚无可靠权威的解释。但是对于其他“利润”,如毛利润、净利润、经营利润等,以及利润表中的其他概念,还是很有必要了解一下的。

我们在这里虚拟一个场景。

老杨在闹市区开了一个煎饼果子店,因为配方独特,煎饼果子口感好,加上老杨老实厚道,时间长了,这个煎饼果子铺就成为了上班族必去的早餐店。随后,这个煎饼果子店越开越大,经过了几轮融资之后,终于上市了。年底的时候,老杨揣着打印出来的利润表找到了小杨。

老杨:儿子呀,毛利润、净利润啥的我怎么都闹不清楚呢。

小杨:咱们家主要是卖煎饼果子对不对?

老杨:对呀。

小杨:我记得我们还有一个车间,出租了对不对。

老杨:对呀。

小杨:所以我们的收入很简单。

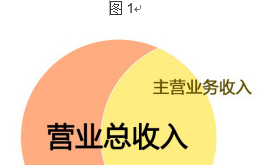

卖煎饼果子是我们的主业,我们就靠这挣钱,因此这部分收入叫主营业务收入;

出租车间,和我们的主业无关,但日常也会产生现金流入,这部分叫其他业务收入。

当然啦,和其他上市公司差不多,这部分收入都只是个零头。这俩加在一起,就是我们所有现金的来源啦,叫营业总收入。(见图1)

老杨:那是不是总收入减去我们进货的钱,就是毛利润啦?

小杨:不是呀。总收入减去我们进货的钱,什么都不是。毛利润呢,你可以当做衡量具体业务水平的指标。

老杨:具体点。

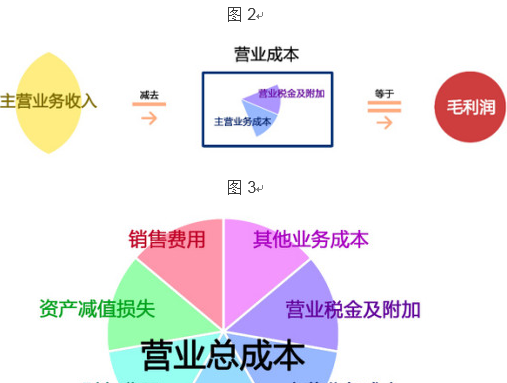

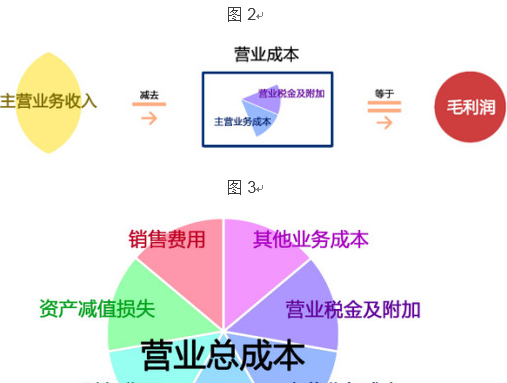

小杨:简单的说,毛利润就是衡量我们煎饼果子卖得好不好的指标。煎饼果子卖得好不好,就看两个数:一个是主营业务收入,一个是营业成本。

主营业务收入上面说过了。营业成本包括两个东西:主营业务成本、营业税金及附加。主营业务成本,就是我们生产煎饼果子需要的面粉、鸡蛋、植物油的物料成本、人工成本、生产用的水电费等。

主营业务成本加上营业税金及附加,就是营业成本啦,毕竟,我们在卖煎饼果子的过程中要交税嘛。主营业务收入减去营业成本就是毛利润啦。(见图2)

老杨:懂啦。那是不是毛利润扣掉工资、税啥的就是净利润?

小杨:实际上,毛利润和净利润没有这种简单的关系呢。

老杨:怎么说?

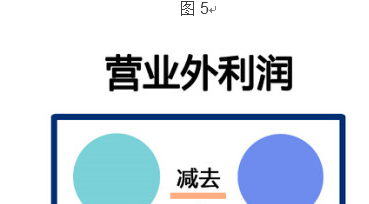

小杨:实际上,我们平时说的营业总成本包含的项目很多的。

比如上面提到的主营业务成本、税金及附加。

此外,还有销售费用,就是我们营销部门开拓市场啊、做促销以及销售人员的工资;

管理费用就是管理人员的工资、办公室的租金和办公用的水电费等;

财务费用就是我们融资的利息啊之类的费用,比如从银行借来的钱,就是财务费用。

其他业务成本就是日常发生、但和煎饼果子没有关系的支出,比如我们租出去的厂房,有东西坏了要找我们修,那这就是其他业务成本。

此外,如果我们注意到,某台设备在市场上有了新的型号,是不是要考虑一下对这个设备做一下减值测试,这个资产减值损失也要考虑进去哦。(见图3)

老杨:这么复杂啊,你们这些搞财务的真会折腾。

小杨:这样才能正确反映公司的财务状况嘛。然后呢,营业总收入减去营业总成本才是营业利润。当然啦,许多企业可能还存在对外投资,所以还应该对公允价值变动损益和投资收益进行调整。

老杨:公允价值变动损益和投资收益是啥?

小杨:前一阵我们不是入股了隔壁李叔叔的公司吗?

李叔叔公司的股票涨了,我们这笔投资是不是也涨了?无论是涨是跌,这部分变动就叫公允价值变动损益。

另外,他们会给股东分红,分红的这部分钱就叫投资收益。当然了,如果我们持有了别人的债券,债券利息也是投资收益啦。(见图4)

老杨:营业利润和毛利润区别在哪?我拿哪个去和隔壁老王吹牛?

小杨:营业利润反映的是公司整体运营状况呀。你想啊,即便我们煎饼果子卖得好,毛利润非常多,但是一算账,我们需要还的利息也很多,这种情况下,我们公司整体还是混的不好。这种不好,就用营业利润反映了。

老杨:原来如此。你还没解释净利润呢。

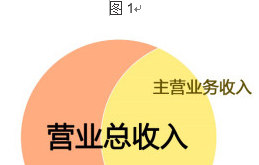

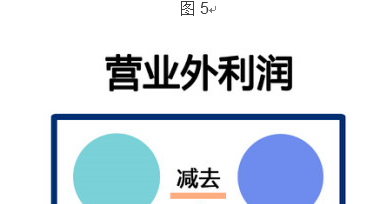

小杨:解释净利润之前,我要先说一下营业外收入和营业外支出。去年我们不是卖了一台设备吗,卖设备这种事可不是日常业务吧。

老杨:当然,谁没事卖设备啊,卖了我们怎么做生意。那是设备太旧了,还不容易找到买家,然后才卖的。

小杨:所以啊,这种非日常业务收入,就叫营业外收入。同样的,还有一部分非日常支出,叫营业外支出,两者差值,就是营业外利润。(见图5)

老杨:原来还有这种说法。

小杨:对呀。这部分利润那也是利润啊。所以算净利润的时候,需要把这部分加上去。同时,我们需要缴纳所得税的呀,把所得税费用扣除之后,就是净利润啦。(见图6)

老杨:所以净利润才是反映我们公司赚了多少钱对吗。

小杨:就是这样。

小伙伴们,上面的这个过程是不是清晰了很多。

再回到文首提到的科技公司,我们不清楚他们所说的“硬件综合利润率”具体是什么,权且当做某一项业务的净利润率吧。

上面提到的内容就是利润表的基本内容。利润表是企业财务报表中非常重要的一张表,内容简洁但信息非常重要。当然,不同行业,相关比率高低不同。我们多读财报,多作比较,并做到正确的理解,这样,我们的投资之路可能会更加顺畅。

导读

按照证监会的规定,上市公司需要在会计年度结束后四个月内披露公司去年年报。现刚刚进入五月份,公司年报披露完毕。

分析上市公司年报可以使投资者理性分析公司和行业基本面,排除投资雷点。但是财报的阅读与分析是个相对有技术门槛的活动,里面涉及到相当的财务成本管理、会计、税法等相关知识。除非专业投资者,普通人可能对这些概念一头雾水。

因此,我们希望这个专题,通过简单易懂的场景化手段,并适当地结合热点事件,将复杂的财报变成一种日常闲聊,在轻松愉快中看懂财报,理解财报中的各种概念,掌握财报内在的编制逻辑,最终了解公司基本面,排除雷点,把握投资。

5月3日,我国资本市场上又出了一件大事,某科技公司向港交所提交了IPO申请……若此次IPO成功,港股可能将诞生一科技巨头。

此次IPO颇具话题性。吃瓜群众热衷的主要有两处:如果IPO成功,这将成为港交所“同股不同权”第一股;此外,在此前,该公司领导人曾在社交媒体上宣称,公司承诺硬件综合利润率不超过5%。

瓜瓣被端上来了:什么是同股不同权?什么是“硬件综合利润率”?

同股不同权

在港股主板上市新规生效之前,港股和A股基本都遵从同股同权、同股同利的规则,这也是证券行业存在的重要基石。同股同权遵从公平合理的契约精神,保证了证券持有人的利益,是各大证券市场在多数情况下都遵从的规则。

另外,在现实中,一些上市公司的管理层因为其高度的专业性和职业素质,颇受股东和资本方信赖;同时,管理层本身也希望在获得资本注入的同时,能够保持控制权稳定,使公司可以在既定的轨道上长久地发展。于是,便诞生了同股不同权。

同股不同权,又叫双重股权结构,有些地方也称作AB股结构。管理层持有的股票,每股股票拥有的投票权大于其他股票。这样,即使公司的股权较为分散,管理层仍然可以凭借所持股票较高的表决权重,掌握公司的控制权。目前,港交所的上市新规已经施行,这将为许多公司的上市铺平道路。

“硬件综合净利润”

之所以加个引号,是因为“硬件综合净利润”这个概念,尚无可靠权威的解释。但是对于其他“利润”,如毛利润、净利润、经营利润等,以及利润表中的其他概念,还是很有必要了解一下的。

我们在这里虚拟一个场景。

老杨在闹市区开了一个煎饼果子店,因为配方独特,煎饼果子口感好,加上老杨老实厚道,时间长了,这个煎饼果子铺就成为了上班族必去的早餐店。随后,这个煎饼果子店越开越大,经过了几轮融资之后,终于上市了。年底的时候,老杨揣着打印出来的利润表找到了小杨。

老杨:儿子呀,毛利润、净利润啥的我怎么都闹不清楚呢。

小杨:咱们家主要是卖煎饼果子对不对?

老杨:对呀。

小杨:我记得我们还有一个车间,出租了对不对。

老杨:对呀。

小杨:所以我们的收入很简单。

卖煎饼果子是我们的主业,我们就靠这挣钱,因此这部分收入叫主营业务收入;

出租车间,和我们的主业无关,但日常也会产生现金流入,这部分叫其他业务收入。

当然啦,和其他上市公司差不多,这部分收入都只是个零头。这俩加在一起,就是我们所有现金的来源啦,叫营业总收入。(见图1)

老杨:那是不是总收入减去我们进货的钱,就是毛利润啦?

小杨:不是呀。总收入减去我们进货的钱,什么都不是。毛利润呢,你可以当做衡量具体业务水平的指标。

老杨:具体点。

小杨:简单的说,毛利润就是衡量我们煎饼果子卖得好不好的指标。煎饼果子卖得好不好,就看两个数:一个是主营业务收入,一个是营业成本。

主营业务收入上面说过了。营业成本包括两个东西:主营业务成本、营业税金及附加。主营业务成本,就是我们生产煎饼果子需要的面粉、鸡蛋、植物油的物料成本、人工成本、生产用的水电费等。

主营业务成本加上营业税金及附加,就是营业成本啦,毕竟,我们在卖煎饼果子的过程中要交税嘛。主营业务收入减去营业成本就是毛利润啦。(见图2)

老杨:懂啦。那是不是毛利润扣掉工资、税啥的就是净利润?

小杨:实际上,毛利润和净利润没有这种简单的关系呢。

老杨:怎么说?

小杨:实际上,我们平时说的营业总成本包含的项目很多的。

比如上面提到的主营业务成本、税金及附加。

此外,还有销售费用,就是我们营销部门开拓市场啊、做促销以及销售人员的工资;

管理费用就是管理人员的工资、办公室的租金和办公用的水电费等;

财务费用就是我们融资的利息啊之类的费用,比如从银行借来的钱,就是财务费用。

其他业务成本就是日常发生、但和煎饼果子没有关系的支出,比如我们租出去的厂房,有东西坏了要找我们修,那这就是其他业务成本。

此外,如果我们注意到,某台设备在市场上有了新的型号,是不是要考虑一下对这个设备做一下减值测试,这个资产减值损失也要考虑进去哦。(见图3)

老杨:这么复杂啊,你们这些搞财务的真会折腾。

小杨:这样才能正确反映公司的财务状况嘛。然后呢,营业总收入减去营业总成本才是营业利润。当然啦,许多企业可能还存在对外投资,所以还应该对公允价值变动损益和投资收益进行调整。

老杨:公允价值变动损益和投资收益是啥?

小杨:前一阵我们不是入股了隔壁李叔叔的公司吗?

李叔叔公司的股票涨了,我们这笔投资是不是也涨了?无论是涨是跌,这部分变动就叫公允价值变动损益。

另外,他们会给股东分红,分红的这部分钱就叫投资收益。当然了,如果我们持有了别人的债券,债券利息也是投资收益啦。(见图4)

老杨:营业利润和毛利润区别在哪?我拿哪个去和隔壁老王吹牛?

小杨:营业利润反映的是公司整体运营状况呀。你想啊,即便我们煎饼果子卖得好,毛利润非常多,但是一算账,我们需要还的利息也很多,这种情况下,我们公司整体还是混的不好。这种不好,就用营业利润反映了。

老杨:原来如此。你还没解释净利润呢。

小杨:解释净利润之前,我要先说一下营业外收入和营业外支出。去年我们不是卖了一台设备吗,卖设备这种事可不是日常业务吧。

老杨:当然,谁没事卖设备啊,卖了我们怎么做生意。那是设备太旧了,还不容易找到买家,然后才卖的。

小杨:所以啊,这种非日常业务收入,就叫营业外收入。同样的,还有一部分非日常支出,叫营业外支出,两者差值,就是营业外利润。(见图5)

老杨:原来还有这种说法。

小杨:对呀。这部分利润那也是利润啊。所以算净利润的时候,需要把这部分加上去。同时,我们需要缴纳所得税的呀,把所得税费用扣除之后,就是净利润啦。(见图6)

老杨:所以净利润才是反映我们公司赚了多少钱对吗。

小杨:就是这样。

小伙伴们,上面的这个过程是不是清晰了很多。

再回到文首提到的科技公司,我们不清楚他们所说的“硬件综合利润率”具体是什么,权且当做某一项业务的净利润率吧。

上面提到的内容就是利润表的基本内容。利润表是企业财务报表中非常重要的一张表,内容简洁但信息非常重要。当然,不同行业,相关比率高低不同。我们多读财报,多作比较,并做到正确的理解,这样,我们的投资之路可能会更加顺畅。

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》