刚刚,美元崩了!哪些基金受益于人民币升值?

牛市?熊市?尴尬下要怎么买基金?

一看今天的标题,就有一股浓浓的特约发布的荐股广告的感觉扑面而来,不过请大家先放99个心,这类广告我已经推掉不下99个了,而且应该还会继续推,所以请大家放心大胆的往下看。

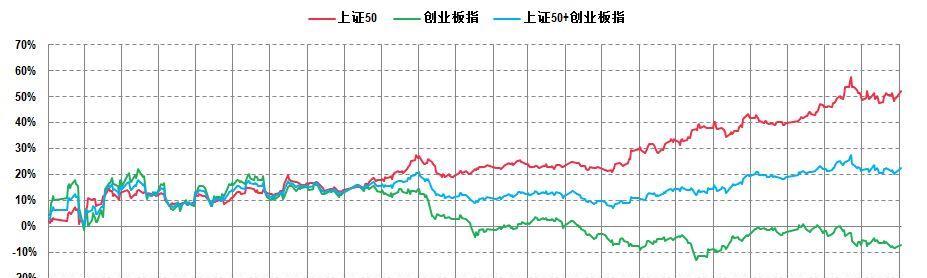

话说如果从2016年熔断股灾结束算起,以上证50为例的话,截至2017年12月31日的收益曲线如下:

见图

两年不到近60%的收益率足以撑起一轮牛市,不信我放一组数据对比一下:2007年大牛市,上证50全年涨57.42%;2014年大牛市,上证50全年涨60.90%。

还没完,同样从2016年熔断股灾结束算起,以创业板指为例的话,截至2017年12月31日的收益曲线如下:

见下图

如果说2016年全年都只是在震荡的话,那么2016年12月的那一下之后到2017年那一下又一下的,最后竟然华丽丽地跌去20%+。虽然没有股灾跌的多,但是说是熊市估计没有人会反对。

来个相关系数图或许可以更加直观的体会一番两者的背道而驰走势:

见下图

这就尴尬了,一边是牛市,一边是熊市,分化如此之大直教人冰火两重天,外焦里未熟的感觉简直比生离死别还难受。

更为尴尬的是,之前的已然是历史,俱往矣,现在要数个风流人物的话,必定是上证50了,但是接下去要怎么办呢?继续投上证50吧,大块头们都涨了这么多了有点恐高;改投创业板吧,zjh的大棒随时伺候,哪个小盘题材一出头就被打地鼠打下去了。

两重尴尬之下,2018的基金投资都不知道该如何是好了。

不过这事吧,说难也不难,我都记不清从2016年开始至今说过多少遍了,概括起来五个字:均衡配置。

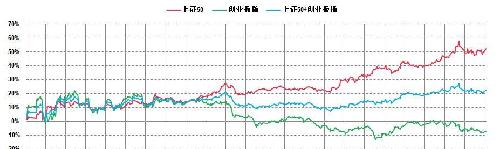

啥意思呢,我先放个图你们体会一下:

见下图

红线是上证50,绿线是创业板指,中间的蓝线就是两个指数1:1配置的收益率曲线。

下面请听题:一头牛+一头熊的结果是什么?

一头回撤并不大的小牛仔!!!

这或许就是均衡配置的魅力所在了。

我知道很多人喜欢追逐热点,市场确实也一直有热点板块在轮动:比如白酒,白电,白马;比如一胖,二胖,三还不够胖。

如果节奏都能把握住,那家伙,还看我的文章干嘛,该干嘛干嘛去。

不好意思,其实我也猜不中热点,就算猜中了也不一定就能踩中节奏,因为所谓的热点和节奏都是事后的,之前你咋知道是哪个节奏或者节成哪个奏啊,所以我采用的对策就是看似中庸之道的均衡配置。

请注意,中庸之道并不是简单的折衷(平均)主义,更不是和稀泥,这些只能说这是一种对中庸的误解。

孔子曾经曰过:

意思是说人的道德如果能达到中庸,就是最高的道德,百姓已鲜有这种美德,可见中庸是很难做到的。

中庸和折衷主义最大的区别就是是否有原则,就和我们的均衡配置一样,你以为是简单的配置,实际上不仅没有那么简单,甚至可能还蕴含着大智慧(同花顺表示不服)。

什么意思呢?

以直线思维来看的话,我们可以思考下均衡配置可以解决什么问题。

这个前面就提过了,均衡配置可以轻松解决之前和之后的尴尬市(或者也叫分化市)的问题。大家有没有发现,配完之后是不是就没那么恐上证50的高,也不太怕创业板指的跌跌不休了,不经意间还顺带解决了买什么和什么时候买的问题。

最厉害的还在后面,我不知道有多少人是按照我之前说的均衡配置在做定投的,我们以最简单的上证50+创业板指为例,首先定投至今赚钱是毫无疑问的,不仅如此,还解决了:

1)坚持不住弱势基的问题。比如按照xx们的估值方式,创业板指有的永远不适合定投,有的可能已经适合定投了,但是这并不影响它屡创新低,除去一些老油条和腌白菜,很多韭菜白菜豆芽菜纷纷表示已经无力继续坚持定投了。原因无它,天天跌的心累。

2)拿不住强势基的问题。比如又按照xx们的估值方式,上证50多半已经不适合定投了,但是这并不影响它继续屡创新高。这方面的极端例子可见最新一期估值表里面的美股两大指数,屡创新高到估值分位天天破100%,所以谁知道上证50新高后面还有更高呢?其实有时候拿住强势基比拿住弱势基要难多了,在落袋为安的不断召唤下,很多强势基都是卖出之后就再也买不回来了。

但是如果是定投的这个均衡组合,就算忍不住每天看一遍总帐户(如果有收益率曲线的话就更好了),内心也应该是毫无波澜的。

试问:在中国长期形势一片大好的前提下,根本没有理由停下来其中的任何一个啊。

上面一段的最后一句话不小心暴露了更深一层的思维,就是:我们为什么可以放心大胆的做均衡配置?

国运使然呗!

从短期来看,当前确实是个买也不是卖也不是的尴尬点位:买白马蓝筹吧,很有可能会在高位被套;买趴在地上的吧,也很有可能继续创新低去地底下凉着;卖出涨的好的吧,可能它继续又创新高去了;卖出下跌的吧,又很有可能卖在底部。简直是尴尬到分裂成九监九介。

但是从长期来看(2年3年5年的),市场的走牛就完全可(que)期(ding)了,不管从基本面,还是技术面,抑或是别的什么意大利面啊啥的都是如此(此处略去几万字的券商研究报告),这就是我们的底气所在。于是乎在买卖的决定上就一点都不尴尬了,一个字:买。

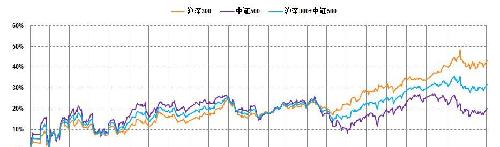

如果想通了以上这些,那么有的问题就不用重复问了,比如:是不是可以用沪深300+中证500的这个均衡组合呢?

当然可以!

组合起来的效果在2016年至2017年同时段甚至比上证50+创业板指还好,请看:

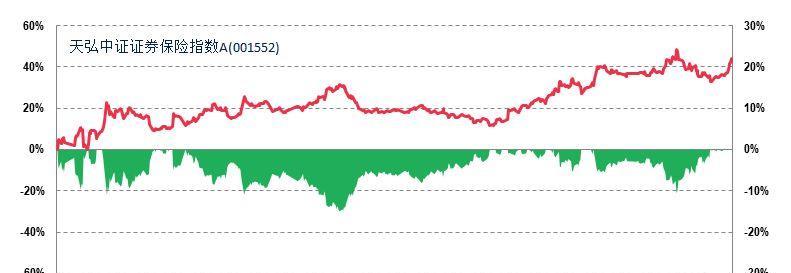

循着这个思路再发散一些的话,还可以买下面这个基金:

见下图

这个指数基金叫做天弘中证证券保险指数A(001552),配置一手是涨的很好的保险股(天使的光环),一手是跌的很惨的券商股(死神的镰刀)。

道理也是一样的,如果单买保险股,虽说长期来看像平安这种甚至被看到100以上,但短期从40多都快翻倍了很多人是买不下去手的;如果单买券商股,我记得最近的一期估值表里面说了,去年12月底的时候估值分位都跌到1%以内了,连我5%分位下买的当时都被套3-4个点,弱成这样再加上券商难以驾驭的脾性,很多人同样买不下手。

但是两者一组合,效果就出来了,竟然还是个挺稳的指数,而且长远来看,这个指数既能期待保险股意料之中的继续创新高(虽然中间可能会挖个坑),又能期待迟早会来的券商股大涨(三胖也是胖之一啊,总有发胖的时候)。

原文转自:小5论基

一看今天的标题,就有一股浓浓的特约发布的荐股广告的感觉扑面而来,不过请大家先放99个心,这类广告我已经推掉不下99个了,而且应该还会继续推,所以请大家放心大胆的往下看。

话说如果从2016年熔断股灾结束算起,以上证50为例的话,截至2017年12月31日的收益曲线如下:

见图

两年不到近60%的收益率足以撑起一轮牛市,不信我放一组数据对比一下:2007年大牛市,上证50全年涨57.42%;2014年大牛市,上证50全年涨60.90%。

还没完,同样从2016年熔断股灾结束算起,以创业板指为例的话,截至2017年12月31日的收益曲线如下:

见下图

如果说2016年全年都只是在震荡的话,那么2016年12月的那一下之后到2017年那一下又一下的,最后竟然华丽丽地跌去20%+。虽然没有股灾跌的多,但是说是熊市估计没有人会反对。

来个相关系数图或许可以更加直观的体会一番两者的背道而驰走势:

见下图

这就尴尬了,一边是牛市,一边是熊市,分化如此之大直教人冰火两重天,外焦里未熟的感觉简直比生离死别还难受。

更为尴尬的是,之前的已然是历史,俱往矣,现在要数个风流人物的话,必定是上证50了,但是接下去要怎么办呢?继续投上证50吧,大块头们都涨了这么多了有点恐高;改投创业板吧,zjh的大棒随时伺候,哪个小盘题材一出头就被打地鼠打下去了。

两重尴尬之下,2018的基金投资都不知道该如何是好了。

不过这事吧,说难也不难,我都记不清从2016年开始至今说过多少遍了,概括起来五个字:均衡配置。

啥意思呢,我先放个图你们体会一下:

见下图

红线是上证50,绿线是创业板指,中间的蓝线就是两个指数1:1配置的收益率曲线。

下面请听题:一头牛+一头熊的结果是什么?

一头回撤并不大的小牛仔!!!

这或许就是均衡配置的魅力所在了。

我知道很多人喜欢追逐热点,市场确实也一直有热点板块在轮动:比如白酒,白电,白马;比如一胖,二胖,三还不够胖。

如果节奏都能把握住,那家伙,还看我的文章干嘛,该干嘛干嘛去。

不好意思,其实我也猜不中热点,就算猜中了也不一定就能踩中节奏,因为所谓的热点和节奏都是事后的,之前你咋知道是哪个节奏或者节成哪个奏啊,所以我采用的对策就是看似中庸之道的均衡配置。

请注意,中庸之道并不是简单的折衷(平均)主义,更不是和稀泥,这些只能说这是一种对中庸的误解。

孔子曾经曰过:

意思是说人的道德如果能达到中庸,就是最高的道德,百姓已鲜有这种美德,可见中庸是很难做到的。

中庸和折衷主义最大的区别就是是否有原则,就和我们的均衡配置一样,你以为是简单的配置,实际上不仅没有那么简单,甚至可能还蕴含着大智慧(同花顺表示不服)。

什么意思呢?

以直线思维来看的话,我们可以思考下均衡配置可以解决什么问题。

这个前面就提过了,均衡配置可以轻松解决之前和之后的尴尬市(或者也叫分化市)的问题。大家有没有发现,配完之后是不是就没那么恐上证50的高,也不太怕创业板指的跌跌不休了,不经意间还顺带解决了买什么和什么时候买的问题。

最厉害的还在后面,我不知道有多少人是按照我之前说的均衡配置在做定投的,我们以最简单的上证50+创业板指为例,首先定投至今赚钱是毫无疑问的,不仅如此,还解决了:

1)坚持不住弱势基的问题。比如按照xx们的估值方式,创业板指有的永远不适合定投,有的可能已经适合定投了,但是这并不影响它屡创新低,除去一些老油条和腌白菜,很多韭菜白菜豆芽菜纷纷表示已经无力继续坚持定投了。原因无它,天天跌的心累。

2)拿不住强势基的问题。比如又按照xx们的估值方式,上证50多半已经不适合定投了,但是这并不影响它继续屡创新高。这方面的极端例子可见最新一期估值表里面的美股两大指数,屡创新高到估值分位天天破100%,所以谁知道上证50新高后面还有更高呢?其实有时候拿住强势基比拿住弱势基要难多了,在落袋为安的不断召唤下,很多强势基都是卖出之后就再也买不回来了。

但是如果是定投的这个均衡组合,就算忍不住每天看一遍总帐户(如果有收益率曲线的话就更好了),内心也应该是毫无波澜的。

试问:在中国长期形势一片大好的前提下,根本没有理由停下来其中的任何一个啊。

上面一段的最后一句话不小心暴露了更深一层的思维,就是:我们为什么可以放心大胆的做均衡配置?

国运使然呗!

从短期来看,当前确实是个买也不是卖也不是的尴尬点位:买白马蓝筹吧,很有可能会在高位被套;买趴在地上的吧,也很有可能继续创新低去地底下凉着;卖出涨的好的吧,可能它继续又创新高去了;卖出下跌的吧,又很有可能卖在底部。简直是尴尬到分裂成九监九介。

但是从长期来看(2年3年5年的),市场的走牛就完全可(que)期(ding)了,不管从基本面,还是技术面,抑或是别的什么意大利面啊啥的都是如此(此处略去几万字的券商研究报告),这就是我们的底气所在。于是乎在买卖的决定上就一点都不尴尬了,一个字:买。

如果想通了以上这些,那么有的问题就不用重复问了,比如:是不是可以用沪深300+中证500的这个均衡组合呢?

当然可以!

组合起来的效果在2016年至2017年同时段甚至比上证50+创业板指还好,请看:

循着这个思路再发散一些的话,还可以买下面这个基金:

见下图

这个指数基金叫做天弘中证证券保险指数A(001552),配置一手是涨的很好的保险股(天使的光环),一手是跌的很惨的券商股(死神的镰刀)。

道理也是一样的,如果单买保险股,虽说长期来看像平安这种甚至被看到100以上,但短期从40多都快翻倍了很多人是买不下去手的;如果单买券商股,我记得最近的一期估值表里面说了,去年12月底的时候估值分位都跌到1%以内了,连我5%分位下买的当时都被套3-4个点,弱成这样再加上券商难以驾驭的脾性,很多人同样买不下手。

但是两者一组合,效果就出来了,竟然还是个挺稳的指数,而且长远来看,这个指数既能期待保险股意料之中的继续创新高(虽然中间可能会挖个坑),又能期待迟早会来的券商股大涨(三胖也是胖之一啊,总有发胖的时候)。

原文转自:小5论基

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》