今年基金市场并不火热,但有一个品种,却悄悄完成了逆袭。

没错,这个品种就是ETF。

图片来源:网络

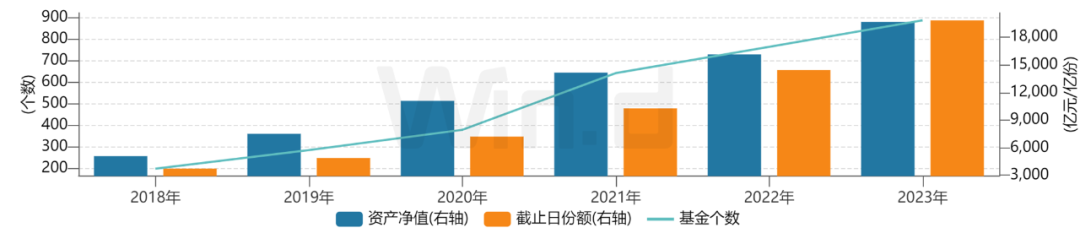

表:ETF历年规模和数量变化

数据来源:Wind,截至20231208

Wind数据显示,截至12月8日,今年以来发行了138只新ETF基金,ETF基金数目达到881只;

ETF整体份额增加了5374.79亿份,与年初相比增长了37.23%;

ETF的总规模则增加了3507.72亿元,增幅达到21.75%。

规模增长了21.75%是什么概念?

今年公募基金整体规模增幅只有6.4%,可以说,在基金发行遇冷的背景下,ETF在今年已经逆袭成为了公募基金的“流量小生”。

12月6日,财政部发布《全国社会保障基金境内投资管理办法(征求意见稿)》,更明确将股票指数投资、ETF等纳入社保基金投资范围。其中提到,社保基金投资股票类、股权类资产最大投资比例分别可达40%和30%。

就是说,连社保基金也正式官宣加入ETF的投资阵营!

为什么抄底资金偏爱ETF?

哪些ETF更值得在底部进行布局呢?

01

ETF为什么突然火了?

ETF的好处可能很多小伙伴都说得上来,比如费率较低、场内交易买卖方便、运作透明、可以一键布局一篮子股票、分散风险等等。

这些优势一直都存在,但为什么ETF今年突然火了?

可能有这么几个原因。

A股这波熊市已经持续了两年多,部分资金开始陆续进场抄底,而ETF的工具型特征,更符合抄底资金的需求;

今年以来市场热点涣散,ETF相对主动管理型基金具有强贝塔的特点,更能分享到市场反弹初期的收益;

ETF品种不断丰富,不管是追捧热点的资金,还是做资产配置的资金,都更容易在市场中找到符合要求的ETF产品,选择更多了。

今年AI等赛道爆发让科技股成为热点,但对普通股民来说,科技股投资门槛较高,这时候,科创相关的ETF就成为了这类资金的首选。

最后一点也得到相应数据的支持。

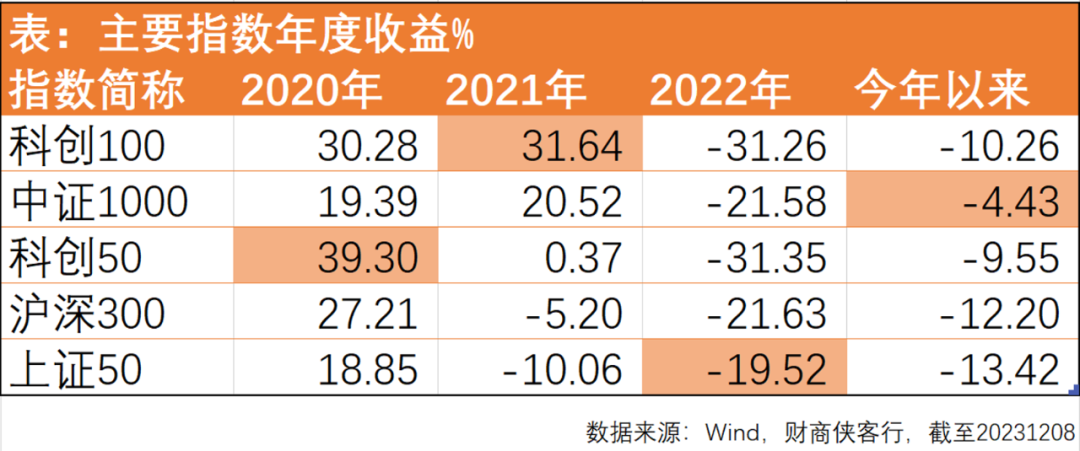

根据东吴证券的研究,今年以来,规模指数中,科创板、创业板相关指数的份额增幅较其它指数更为突出,份额均增超百亿;主题指数ETF中,排名靠前的为医药、数字经济、半导体等;而在行业指数当中,份额增幅靠前的行业则是信息和医药。

以科创100为例,截至12月15日,跟踪该指数的基金规模已经超过310亿元,日成交金额超过110亿元 。

日前,科创100ETF南方(588900)已经正式上市交易,趁着这个机会,也和大家聊一聊,为什么科创100ETF南方会是当前值得种草的博反弹利器?

02

高弹性的资金审美

科创100指数是科创板的第二只宽基指数,是从科创板中甄选科创50指数之外,市值中等+流动性较好的100只证券作为样本。

打个比方,如果说科创50是科创板家的“老大哥”,负责稳重担当;那么科创100就是“老二”,主打潜力大、弹性高。

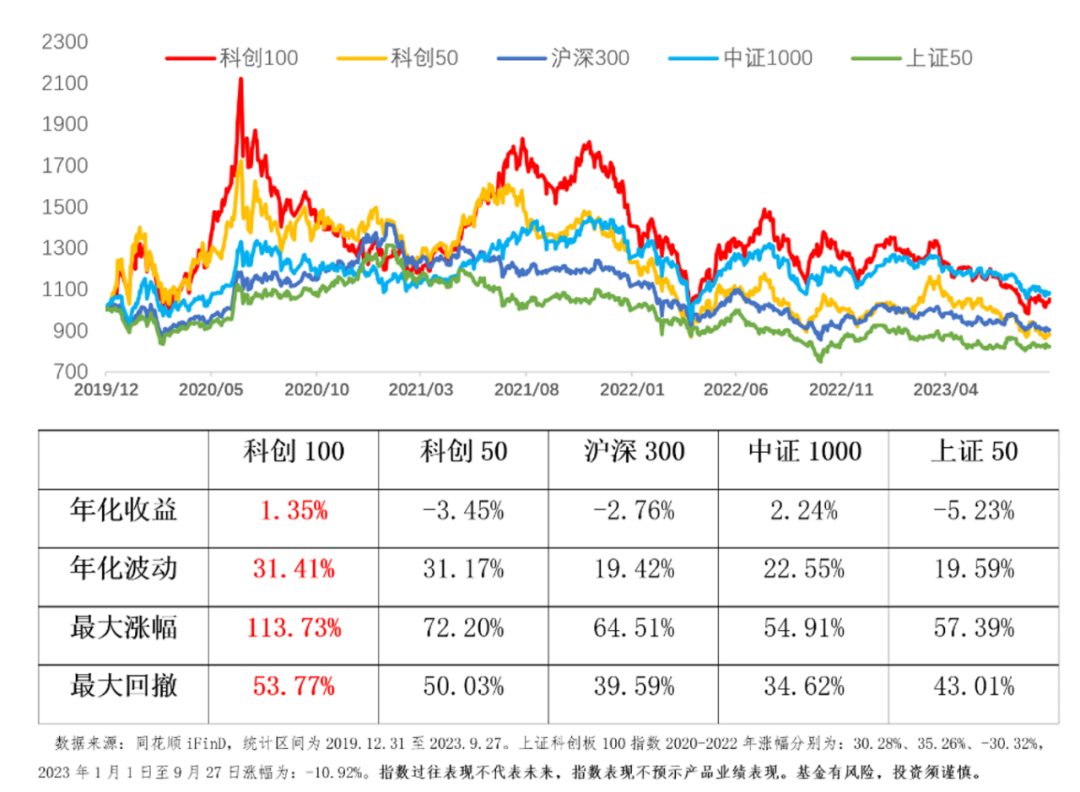

从过去三年的数据来看,科创100最大涨幅达到113.73%,年化波动率为31.41%,相比科创50、沪深300以及中证1000,弹性更高。

特别是在过去几轮市场反弹阶段,相比其它宽基指数,科创100反应更快,区间涨幅更大,高弹性的特征十分明显,符合抄底资金的审美。

分年度表现来看,科创100牛市旗手的特征也很显著,在2020年、2021年的牛市行情当中,科创100的收益率明显领先。

03

“小而美”的市场偏好

科创100为什么弹性更好?这与其中小盘风格的特点有关系。

数据来源:Wind,截至20231208

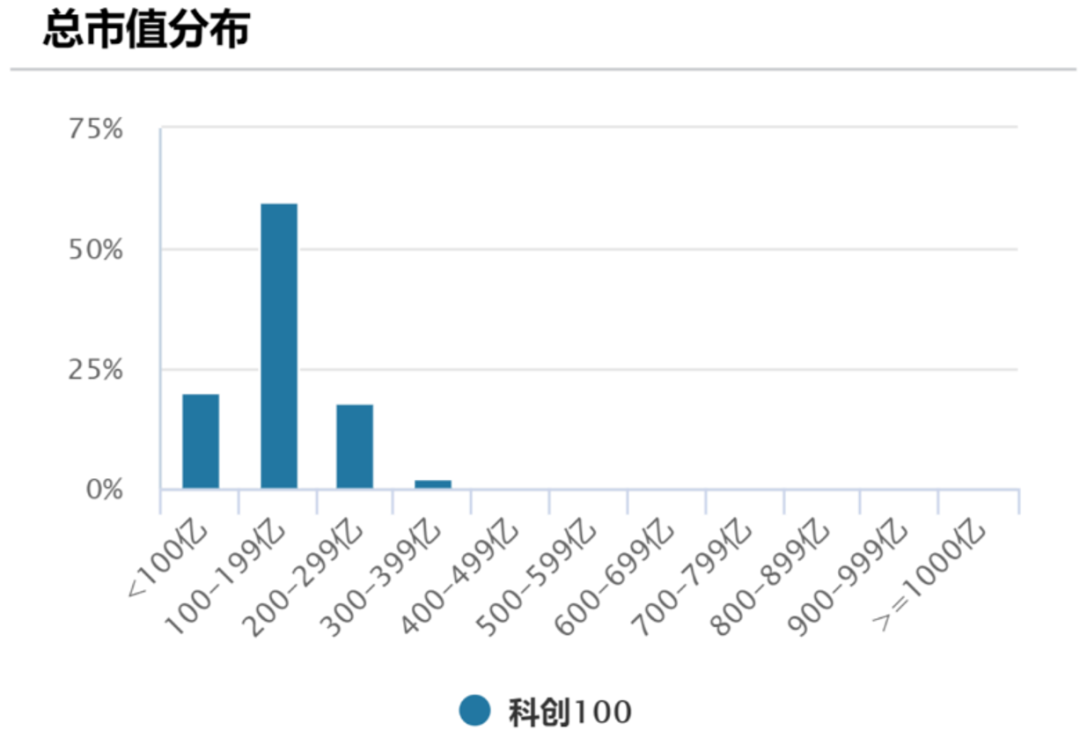

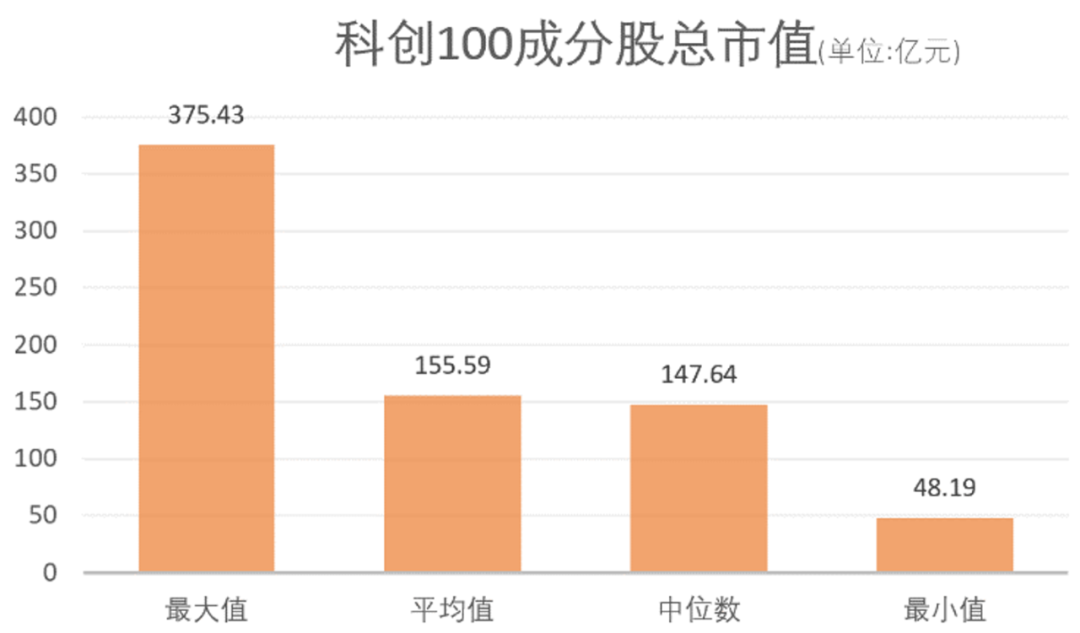

科创100的成分股市值充分下沉,整体规模偏小,主要分布在50亿-300亿,其中市值在100-199亿元之间的公司占比达到60%,中小盘特征显著。

数据来源:Wind,截至20231208

具体来看,科创100成分股平均市值为155.59亿元,市值中位数为147.64亿元,市值最小的为48.19亿元,最大是375.43亿元,聚焦科创板中细分赛道成长黑马,股价弹性更强,成长空间更大。

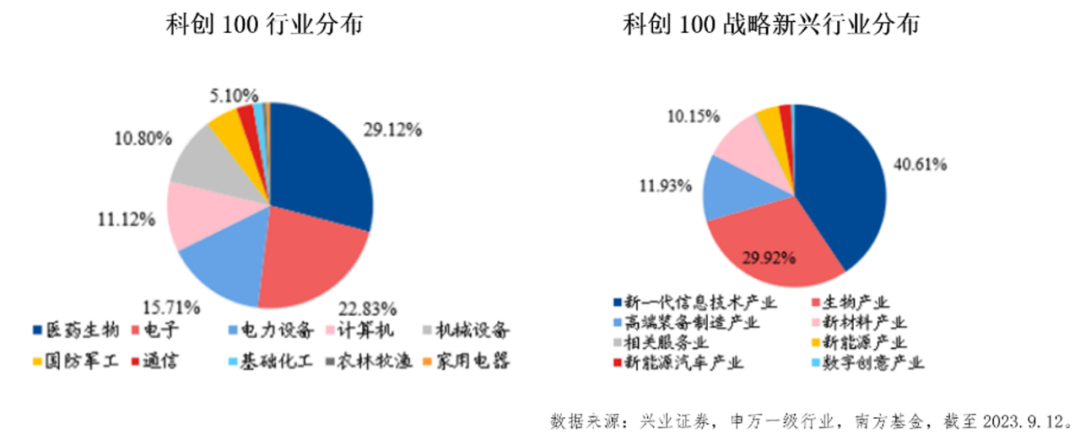

同时,科创100指数前10大权重股分布于电力设备、国防军工、医药生物、电子和机械设备行业等行业,合计占比22.45%,权重更加分散。

从A股历史上看,熊末牛初的阶段,市场大多数时候更偏爱中小盘风格的股票,今年以来也是如此,为什么会这样?

其实,塔勒布在《反脆弱》一书中就提到过这样一个观点:

“小”在其它许多方面都表现出了一种“美”。事实上,“小”汇总起来(也就是小单元的集合)比“大”更具反脆弱性。

科创100作为科创板成长黑马的集合,在不确定的市场环境中,也更符合配置资金的审美。

04

硬科技的时代趋势

塔勒布还有一个观点,他认为,

创新也是从不确定性中获益的东西。

而科创100的另一个重要特点,就是硬科技属性突出、创新能力强。

聚焦“硬科技”行业

科创100指数的前三大权重行业分别是医药生物(29.12%)、电子(22.83%)和电力设备(15.71%),行业分布相对均衡,同时明显的硬科技属性。

同时,科创100指数还具有很高的“专精特新”含量,“专精特新”企业的公司数量占比达到36%;在战略型新兴产业的分布上,属于新一代信息技术产业、生物产业、高端装备制造产业、新材料产业的公司占比分别为40.61%、29.92%、11.93%和10.15%。(数据来源:兴业证券,截至2023年9月12日)

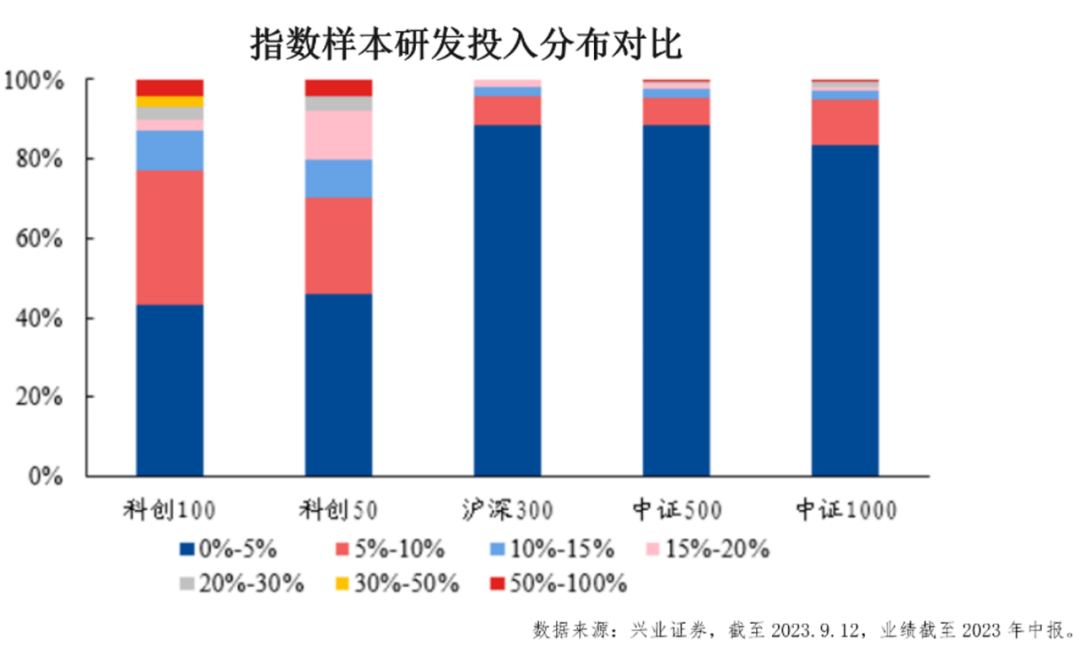

研发强度高,成长后劲足

科创100指数的创新特征还体现在其高研发强度上,其成分股普遍拥有较多的技术研发人员和高学历人才,研发支出强度也远高于其它主要宽基指数。

在研发创新驱动下,科创100指数相关个股的成长性也更强。

数据显示,2020-2022年,科创100指数成分的营收复合增速的平均值高达67.84%,同样高于科创50指数的50.08%;

根据wind一致预测的数据,科创100指数未来两年(2024-2025)的复合利润增速为37.06%。

最近看到这样一组数据,在过去70年的美股市场中,以每10年作为一个节点,股王(最高市值的公司)大多来自IT行业,而从行业表现上看,医药股和科技股虽然夏普比率不高、波动比较大,但历史上出现过好几次跑赢整体市场的机会,且每次的龙头股都不一样。(资料来源:《周期、估值与人性》)

也就是说,科技与创新是美股的时代贝塔,这一点从纳斯达克指数长期跑赢标普500也可以看得出来;而回到A股,作为国内硬科技指数的代表,随着国产替代化不断加码,在新一轮科技发展趋势下,科创100的长期表现是否也可以期待一下呢?

05

结语:杠铃策略的“弹性担当”

如何应对市场的不确定性?

塔勒布提出了一个杠铃策略:

杠铃的一端是极端的风险厌恶,另一端则是极端的风险偏好。他认为,模棱两可的态度是骗人的把戏,而杠铃策略得益于它两端化的结构,反而能够降低不利风险。

在ETF的投资当中,我们同样可以采取杠铃策略。

一方面,配置一些稳定性强、低波动的指数,分享市场的整体收益;与此同时,也需要在组合当中加入一些高弹性、高成长、强进攻的品种。这样,一旦市场进入上行周期,这些“反弹先锋”就能够给我们的组合带来更多的超额收益。

显然,科创100ETF南方(588900)就是这样一个“弹性担当”。

投资有风险,入市需谨慎

财商侠客行

仗剑走江湖,飒沓如流星

黄衫女侠|文

财商侠客行|出品

END