【基金实盘操作】2020.4.1

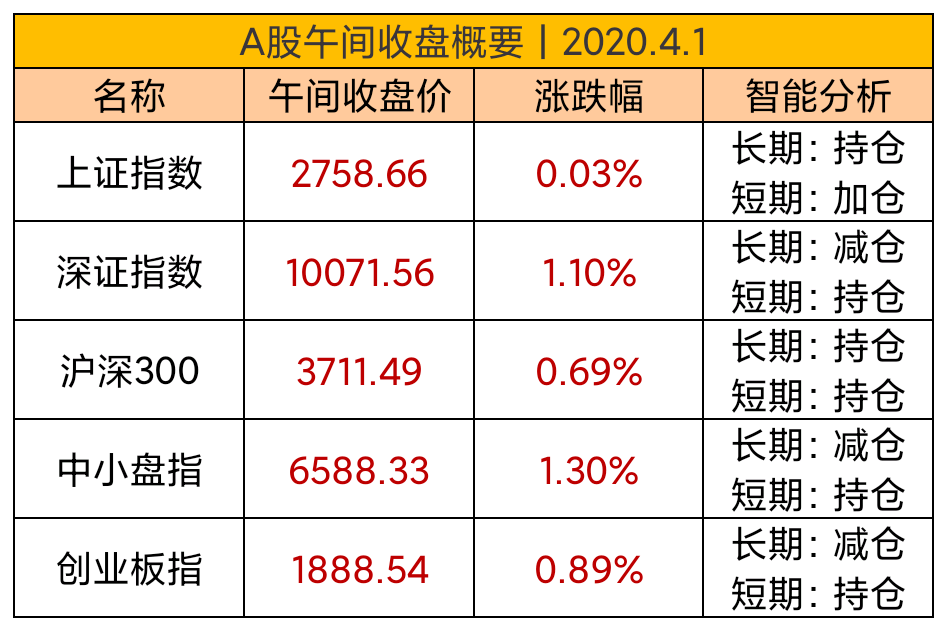

截止午间收盘,从整体看三大指数早盘集体高开,随后呈高位震荡的走势,农业、食品、饮料轮番拉动指数,市场情绪有所回暖。

4月1日起,中国金融市场正式开放,取消了此前的外资股占比限制,国外的证券、保险、基金等金融机构,都可以在中国开全资公司了,国内金融机构将迎来最猛烈的一次冲击,此前被保护起来,躺着也能挣钱的日子已经过去,拼实力、拼资源的时代已经开启。

作为A股的投资者,我们不必太过担心,A股其实早就已经开放了,陆股通和QFII就是外国人投资A股的渠道,虽然外资在A股的话语权正在逐渐加强,但是目前还是以我们的内资占主导,这次金融市场的开放,短期不会对A股造成过多的影响。

我们A股其实即将迎来一个重要的节点,那就是季报的发布,此次突发事件对公司业绩和发展有多少影响,都需要从季报中获取,如果行业龙头企业公布的季报不及预期,可能对我们追踪的行业指数也会产生影响。

回看A股近期板块的走势,昨天以食品饮料为代表的消费板块领涨,今天以半导体为代表的科技板块领涨,可以看出板块轮动依旧较快,作为t+1的普通投资者其实很难抓得住这样的轮动,这也是李先生近期建议大家放弃短线改为长线操作原因,大资金抱团依然在切换,方向其实还是有一点模糊,不过李先生还是更倾向于消费板块,科技目前整体看还是比较弱势。从整体看,A股近期的量能真的很弱,再加上即将迎来清明节假期,大盘大幅度涨起来可能很难实现,李先生自己在本周也是以观望为主的态度。

从板块上看,电子制造、稀有金属、特斯拉板块今日领涨;食品加工、一般零售、食品饮料板块今日领跌。

从资金上看,半导体、电子制造、光学光电子主力净流入;食品饮料、病菌防治、猪肉相关主力净流出。

从指数上看,CS新能车、CS电子、半导体日涨幅居前;消费红利、大农业、800医药日涨幅居后。

【技术面】

我们以上证综合指数为例:

周线图(每周更):5周、10周、20周均线分别死叉;MACD指标死叉,绿柱扩大,指标线运行于0轴下方;KDJ指标死叉向下扩散,J值探底;BOLL通道开口扩大,股指在下轨附近运行。

日线图(每日更):5日和10日均线金叉,指数向下跳空;MACD指标金叉,绿柱缩短转红,指标线在0轴下方运行;KDJ指标金叉向上扩散,J值探顶;BOLL通道开口扩大,股指在中轨下方运行。

策略:中期看布林带开口扩大,KDJ死叉向下扩散,指数仍然有下跌的空间,有空间不代表一定会下跌,只是说如果基本面变差的话,技术面难有支撑,至于前两周出现的低点是否是地板,这个现在还真不好说。

短期看大盘的量能真是堪忧,在这样的量能下,指数大幅上涨可能性非常低,依然是保持李先生此前的推测,大盘可能要在低位继续磨一磨。

【基本面&消息面】

为促进汽车消费,将年底到期的新能源汽车购置补贴和免征车辆购置税政策延长2年。(新能源汽车)

2020年全国普通高等学校招生统一考试延期1个月举行,考试时间为7月7日至8日。(教育)

工信部消息,将加快推进5G网络建设进度,预计年底全国5G基站数超过60万个。(5G)

杭州市决定再次发放第一期杭州电子消费券。(消费)

俄美一致认为,当前的油价不符合双方的利益,并同意就油市进行磋商,但没有商定日期。(原油)

穆迪将美国规模达6.6万亿美元的非金融企业债务的评级展望由“稳定”降至“负面”。(美国)

高盛预计,美国失业率将在年中之前从此前峰值9%升至15%,这一水平超过美国大萧条时期。(美国)

【估值面】

上证指数:市盈率11.27,偏低估值;

深证成指:市盈率22.88,正常估值;

沪深300:市盈率10.67,偏低估值;

中小盘指:市盈率24.86,正常估值;

创业板指:市盈率54.85,偏高估值。

今日机会指数:上证资源、中证200、银行指数。

【实盘轮播】

基建工程:新老旗基建前期的风头,好像已经被消费内需所盖过,虽然说基建是稳经济增长最直接也最见效的手段,但是它毕竟是一个长期的投资过程,利好归利好,我们也应该理性面对。近期新老基建投资板块走势比较弱,原因可能是因为,近期相关人员表示今年GDP增速很难实现6%的预期目标,建议今年不再设置GDP增长目标,动力的回落,可能会让之前大搞特炒的基建有所降温。

【个人操作】

买入实盘:无。

卖出实盘:无。

买入观望:无。

卖出观望:无。

声明:文章内容为作者个人主观交易思路的记录和自我留存,分析涉及的指数及基金,不构成任何投资及应用建议。