一、关于价值陷阱。

结合邱国鹭的书以及自身的认知分享对价值陷阱的思考。一般情况下,随着股价不断下跌(P/E),这只股票会越来越便宜,越来越凸显价值。

所谓价值陷阱是指,在企业利润(E)每况愈下的情况下,伴随着股票价格的下跌,其价格相对于价值反而越跌越贵。注意以下五种存在价值陷阱的情况:

被技术淘汰的公司,例如柯达胶卷、诺基亚手机。因此,无论是巴菲特还是彼得林奇对于技术变化更新快的行业都是尽量回避、慎之又慎。

2.赢家通吃中的小企业。例如,淘宝和京东等大平台的寡头垄断下,一些地方性综合平台和垂直型平台,绝大部分最后都是黯然离场。当然,不乏有一些垂直型平台作出了自己的特色,例如化妆品平台聚美优品,品牌服装唯品会等,但这些仅属于幸存者偏差,大批量的平台企业还是悲剧收场。

3.分散的、重资产的夕阳产业。夕阳产业,需求不断下滑;重资产行业在需求不济的情况下,产能无法及时退出,而分散的、供过于求的竞争格局必然导致无序竞争,甚至陷入价格战。

4.景气顶点的周期股。周期股的投资应该是在利润低迷,甚至全行业亏损时慢慢潜伏(当然前提是:这个周期股未来景气度会提升),如果在利润顶峰购买周期股,即使价格出现下跌,随着业绩不断下滑,其价值反而越来越低。

5.财务造假的公司。例如:康美药业,康得新、长生生物、雏鹰农牧、乐视网等这些公司,由于财务数据都是人为做出来的,这些公司股价下跌的飞刀,万万不能接。

二、关于低波动因子。

低波动因子只有在低波不受人关注导致其价格相对于价值低估情况下,因子才是有效的,香港有很多老千股,长期不受人关注,但是它们是没有前途的,即使再不受人关注也凸显不出价值来。

大白话就是,如果低波动(不受人关注)的原因就是因为它一惯很烂,且未来大概率不会变好,那么这样的低波动因子便不会产生超额收益。

未来,如果市场投资者结构发生改变,散户在交易中占比下降,炒小炒新的传统被彻底颠覆,市场更重质、更理性,整体波动率下降,低波动因子的表现可能不如从前。

三、因子有效性思考

之前的文章有论证过,价值、低波动、红利、质量等因子长期来看具备一定的超额收益。但是,我们也要认识到,因子的有效性正是因为其不是时时有效的。因为,时刻都有效,资金便会蜂拥而至,导致其超额收益的消失。例如,从历史收益来看,300价值相对于沪深300具有非常不错的超额收益,但是今年以来,很多聪明贝塔因子表现并不尽如人意。如下图,粉色是沪深300,蓝色是300价值。

因此,要想获得因子的超额收益,就必须建立长期持有的思维。

四、逆天的收益是因为小市值因子还是业绩推动?

我之前整理过一份各主要指数自基期(大部分情况下是2004年12月31日)至7月12日的全收益情况,详见我的同名公众号文章《除了低估优质,谈谈提高指数基金投资收益的两种方法》

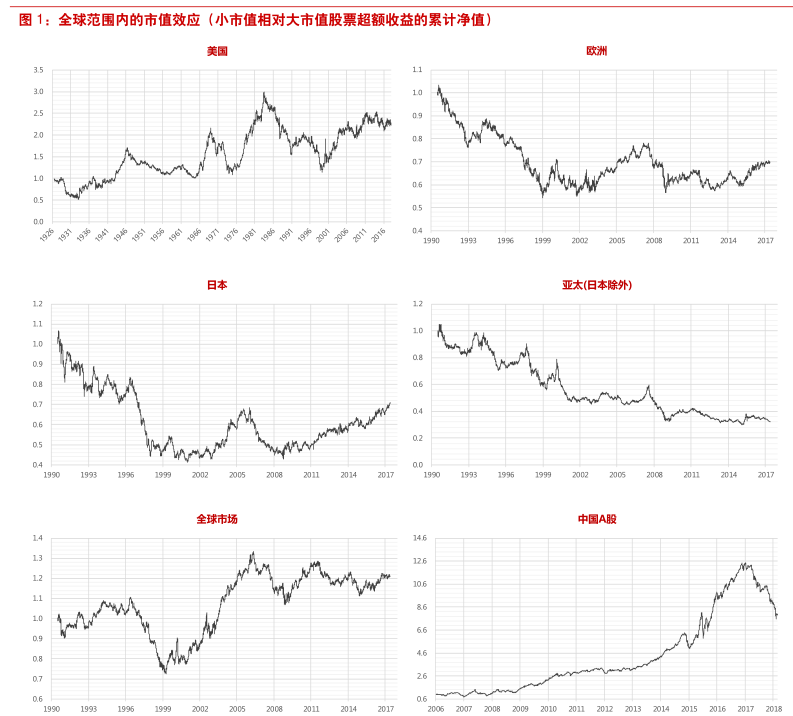

观察那些收益排名靠前的指数,有时候也在思考,这些指数的优秀表现是源于回测的过度拟合?(有的指数收益是回测数据,具体要看指数的发布日期,一般来说,自发布后就有了指数的持仓数据,其业绩就是实盘的)、还是源于小市值因子?毕竟2015年6月之前小市值因子在A股的表现非常优异。

我们关注的应该是切切实实靠业绩推动的指数,如食品饮料、主要消费、中证白酒、中证银行等。