[ 7月主打 ] 重磅!7月看好:食品饮料&证券保险板块

一. 食品饮料板块

[ 核心推荐逻辑 ]:白酒行业进入由大众需求拉动的复苏大周期,未来三年基本面看好。

1.从基本面看,概观现状,食品饮料消费行业景气周期触底复苏,量价齐升态势明显。

让我们一起回顾2004-2016三轮牛市的因由:前两轮由基建和投资拉动,而最近一轮牛市是由大众消费拉动。

以白酒行业龙头茅台酒为例:从供需求口来看,由于15年白酒行业走势接近低谷,降低了当年的产量,预计在18年之后出现茅台酒供销缺口;从消费结构来看,对比2015年白酒产业消费结构与2020年预期消费结构,高端与次高端白酒在行业整体消费中的占比由13.2%上升至23.8%,故本轮牛市属于结构性牛市,走势持续的可能性较大。

所以我司认为,食品饮料消费板块向上方向比较明确,大众供需缺口与消费结构的升级带动未来几年中高端白酒景气度向上

2.从估值角度看,业绩相对确定有望助力估值上行:下半年经济下行压力较大,白酒行业是为数不多的有明确业绩增长预期的板块,因为有确定性溢价投资者愿意给更高估值。并且其向上空间还比较大:今年以来估值略有上行,但尚处于历史中枢附近,仍有较大抬升空间

二. 证券保险板块

[ 核心推荐逻辑 ]:拥有两方面投资价值,基本面持续向好,估值修复价值凸显。

1.言及抢反弹,必谈证保

首先,中证证保在2016年以来的历轮小级别反弹中凸显弹性,可以进行频繁操作,适合作为震荡市中抢反弹工具。相较其他高弹性的成长板块,更贴合当下市场风格,适应当下市场的高弹性逻辑。自去年以来市场风格偏向大盘价值风格,中小创成长风格不受市场青睐,原因在于监管层积极践行资金“脱虚入实“,严厉打击炒壳炒主题,抑制投机行为,市场回归价值投资风格。

其次,证保板块估值稳定性较高,证券保险板块PB仅2倍,处于过去五年历史均值以下水平,说明其向下空间有限,向上潜力较大。

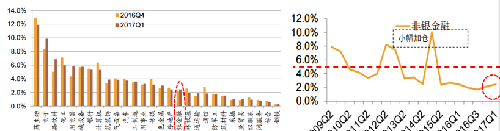

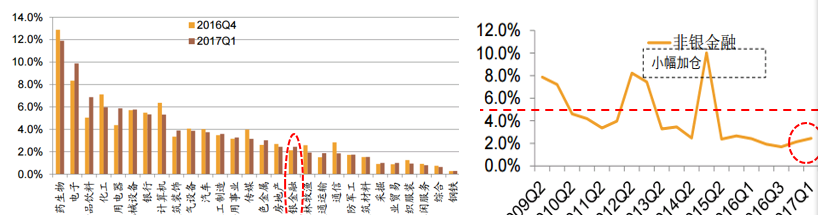

再次,机构配置比例处于历史低位。以2017年一季度主动偏股型公募基金重仓行业持仓占比为例进行说明,相对其他行业,证券保险(非银金融)行业明显存在低配情况;非银金融虽然在一季度得到小幅加仓,但与其历史水平相比仍呈现较为明显的低配状态。(配图说明详见文章底部)

2. 适用于中长期配置:基本面持续向好,估值修复价值凸显

整体来讲,证保板块板块基本面持续向好,非经纪业务崛起,推动行业朝综合金融服务商转型,在资产端利率上行、负债端优化、一季报超预期联合作用下整个板块有望迎来估值修复行情。

首先从其本身基本面来看,资本市场扩容和制度完善后券商打开业务成长空间

(1)上市公司扩容衍生的交易、融资、财务顾问等需求增加,推动券商业绩内生增长:

根据招商证券的测算:预计2017年上市公司将从3000家增长至3500家,一年增长16%,上市公司的扩容,对券商的直接业务需求(再融资、发债、并购、股票质押、交易)和经济业务的预期活跃度均会有所提升,拉动券商业绩的内生增长。(资料来源:招商证券)

(2)经纪业务历史首丢收入冠军宝座,压低券商业绩却不改行业基本面向上趋势:

交易活跃度的不振,导致投资者对券商17年业绩增长持怀疑态度,但收入结构的多元化,有力的抵抗交易低迷拖累行业业绩程度,17年一季度上市券商整体业绩同/环比双双增长便是最好的佐证。

(3)牌照红利:旱涝保收,2006年以来ROE平均为15%,牛市高达42%,熊市也有5%,且未来两融业务+互联网提供操作便利,券商经纪业务值得期待更多。(数据来源:wind )

(4) 未来值得更期待:券商当下相对基金等机构而言,业务类型丰富、政策法规支持力度大;未来在金融改革、居民大类资产配置调整等进程中,券商牌照有望持续发挥重要价值

(5)保险负债端全面改善,行业转型深化

代理人渠道蓬勃发展,17Q1平安代理人渠道新业务保费658亿,同比增62%;险种格局优化,寿险、健康险蓬勃发展替代万能险低迷,17Q1产险、寿险、健康险和意外险规模分别同比增长为12%、38%、37%、18%,有效覆盖万能和投连下滑;客户保险消费意识短期跃进,催动保障型寿险和健康险快速发展。(资料来源:招商证券)

(6)利率上行背景下保险投资端持续回暖

上半年险资债券配置明显从容,缓解新业务保费、续期保费和到期资产投资再配置的压力;

国债收益率持续上行缓解准备金增提压力,甚至有望在18年上半年出现收益率曲线拐点,准备金释放预期渐强。

展望下半年,权益、非标配置收益率有望持续回升,债券配置享受利率回升,准备金释放预期提前强化18年业绩。

其次,从其助力与带动作用来看,对于助力券商板块估值修复更是一针强催化剂。

(1)“A股入摩”事件利好券商板块。2017 年 6 月 21 日,摩根士丹利资本国际公司(MSCI)宣布,从2018 年 5 月开始将中国 A 股纳入 MSCI 新兴市场指数和全球基准指数(ACWI)。

从新入选标的名单看,券商标的从 3 月份模拟纳入时的 17 只增至 23只,新增保险标的 4 只,多元金融标的维持 2 只。保险股(新华保险、中国人寿、中国平安、中国太保)及中信证券、海通证券、招商证券、华泰证券、光大证券、东方证券等多只非银 A+H 股标的出现在新名单中。

其从两方面利好券商板块:一是A 股纳入 MSCI,将提振市场情绪,助力券商板块估值修复;二是若官方进一步纳入中盘股,市场交易量与活跃度提升将进一步利好券商股。

(2)“增量资金预期”是券商股价的最强催化剂。核心逻辑是在有增量资金预期下,市场惯性认为交易量的提升、指数的上涨推动券商板块优先受益,引致存量资金对于资产价格的提前反应。

(3)2017年2季度,保险业全板块迎来上市之后首轮独立上涨行情,上涨幅度达到30%!

指数的上行,反应了保险行业的“满园春色”,这包括利率上移利好投资、代理人增长推升保费增长、监管规范行业利好行业集中度回暖、居民消费需求升级推升保险保障升级等积极因素。(数据来源:Wind,截至2017/6/27)

三. 推荐关注

【天弘中证食品饮料C】(001632)

【天弘中证证券保险C】(001553)

(观点仅供参考,不构成投资建议,过往业绩不代表未来表现,市场有风险,投资需谨慎。)

[ 核心推荐逻辑 ]:白酒行业进入由大众需求拉动的复苏大周期,未来三年基本面看好。

1.从基本面看,概观现状,食品饮料消费行业景气周期触底复苏,量价齐升态势明显。

让我们一起回顾2004-2016三轮牛市的因由:前两轮由基建和投资拉动,而最近一轮牛市是由大众消费拉动。

以白酒行业龙头茅台酒为例:从供需求口来看,由于15年白酒行业走势接近低谷,降低了当年的产量,预计在18年之后出现茅台酒供销缺口;从消费结构来看,对比2015年白酒产业消费结构与2020年预期消费结构,高端与次高端白酒在行业整体消费中的占比由13.2%上升至23.8%,故本轮牛市属于结构性牛市,走势持续的可能性较大。

所以我司认为,食品饮料消费板块向上方向比较明确,大众供需缺口与消费结构的升级带动未来几年中高端白酒景气度向上

2.从估值角度看,业绩相对确定有望助力估值上行:下半年经济下行压力较大,白酒行业是为数不多的有明确业绩增长预期的板块,因为有确定性溢价投资者愿意给更高估值。并且其向上空间还比较大:今年以来估值略有上行,但尚处于历史中枢附近,仍有较大抬升空间

二. 证券保险板块

[ 核心推荐逻辑 ]:拥有两方面投资价值,基本面持续向好,估值修复价值凸显。

1.言及抢反弹,必谈证保

首先,中证证保在2016年以来的历轮小级别反弹中凸显弹性,可以进行频繁操作,适合作为震荡市中抢反弹工具。相较其他高弹性的成长板块,更贴合当下市场风格,适应当下市场的高弹性逻辑。自去年以来市场风格偏向大盘价值风格,中小创成长风格不受市场青睐,原因在于监管层积极践行资金“脱虚入实“,严厉打击炒壳炒主题,抑制投机行为,市场回归价值投资风格。

其次,证保板块估值稳定性较高,证券保险板块PB仅2倍,处于过去五年历史均值以下水平,说明其向下空间有限,向上潜力较大。

再次,机构配置比例处于历史低位。以2017年一季度主动偏股型公募基金重仓行业持仓占比为例进行说明,相对其他行业,证券保险(非银金融)行业明显存在低配情况;非银金融虽然在一季度得到小幅加仓,但与其历史水平相比仍呈现较为明显的低配状态。(配图说明详见文章底部)

2. 适用于中长期配置:基本面持续向好,估值修复价值凸显

整体来讲,证保板块板块基本面持续向好,非经纪业务崛起,推动行业朝综合金融服务商转型,在资产端利率上行、负债端优化、一季报超预期联合作用下整个板块有望迎来估值修复行情。

首先从其本身基本面来看,资本市场扩容和制度完善后券商打开业务成长空间

(1)上市公司扩容衍生的交易、融资、财务顾问等需求增加,推动券商业绩内生增长:

根据招商证券的测算:预计2017年上市公司将从3000家增长至3500家,一年增长16%,上市公司的扩容,对券商的直接业务需求(再融资、发债、并购、股票质押、交易)和经济业务的预期活跃度均会有所提升,拉动券商业绩的内生增长。(资料来源:招商证券)

(2)经纪业务历史首丢收入冠军宝座,压低券商业绩却不改行业基本面向上趋势:

交易活跃度的不振,导致投资者对券商17年业绩增长持怀疑态度,但收入结构的多元化,有力的抵抗交易低迷拖累行业业绩程度,17年一季度上市券商整体业绩同/环比双双增长便是最好的佐证。

(3)牌照红利:旱涝保收,2006年以来ROE平均为15%,牛市高达42%,熊市也有5%,且未来两融业务+互联网提供操作便利,券商经纪业务值得期待更多。(数据来源:wind )

(4) 未来值得更期待:券商当下相对基金等机构而言,业务类型丰富、政策法规支持力度大;未来在金融改革、居民大类资产配置调整等进程中,券商牌照有望持续发挥重要价值

(5)保险负债端全面改善,行业转型深化

代理人渠道蓬勃发展,17Q1平安代理人渠道新业务保费658亿,同比增62%;险种格局优化,寿险、健康险蓬勃发展替代万能险低迷,17Q1产险、寿险、健康险和意外险规模分别同比增长为12%、38%、37%、18%,有效覆盖万能和投连下滑;客户保险消费意识短期跃进,催动保障型寿险和健康险快速发展。(资料来源:招商证券)

(6)利率上行背景下保险投资端持续回暖

上半年险资债券配置明显从容,缓解新业务保费、续期保费和到期资产投资再配置的压力;

国债收益率持续上行缓解准备金增提压力,甚至有望在18年上半年出现收益率曲线拐点,准备金释放预期渐强。

展望下半年,权益、非标配置收益率有望持续回升,债券配置享受利率回升,准备金释放预期提前强化18年业绩。

其次,从其助力与带动作用来看,对于助力券商板块估值修复更是一针强催化剂。

(1)“A股入摩”事件利好券商板块。2017 年 6 月 21 日,摩根士丹利资本国际公司(MSCI)宣布,从2018 年 5 月开始将中国 A 股纳入 MSCI 新兴市场指数和全球基准指数(ACWI)。

从新入选标的名单看,券商标的从 3 月份模拟纳入时的 17 只增至 23只,新增保险标的 4 只,多元金融标的维持 2 只。保险股(新华保险、中国人寿、中国平安、中国太保)及中信证券、海通证券、招商证券、华泰证券、光大证券、东方证券等多只非银 A+H 股标的出现在新名单中。

其从两方面利好券商板块:一是A 股纳入 MSCI,将提振市场情绪,助力券商板块估值修复;二是若官方进一步纳入中盘股,市场交易量与活跃度提升将进一步利好券商股。

(2)“增量资金预期”是券商股价的最强催化剂。核心逻辑是在有增量资金预期下,市场惯性认为交易量的提升、指数的上涨推动券商板块优先受益,引致存量资金对于资产价格的提前反应。

(3)2017年2季度,保险业全板块迎来上市之后首轮独立上涨行情,上涨幅度达到30%!

指数的上行,反应了保险行业的“满园春色”,这包括利率上移利好投资、代理人增长推升保费增长、监管规范行业利好行业集中度回暖、居民消费需求升级推升保险保障升级等积极因素。(数据来源:Wind,截至2017/6/27)

三. 推荐关注

【天弘中证食品饮料C】(001632)

【天弘中证证券保险C】(001553)

(观点仅供参考,不构成投资建议,过往业绩不代表未来表现,市场有风险,投资需谨慎。)

郑重声明:用户在基金吧/财富号/股吧等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》