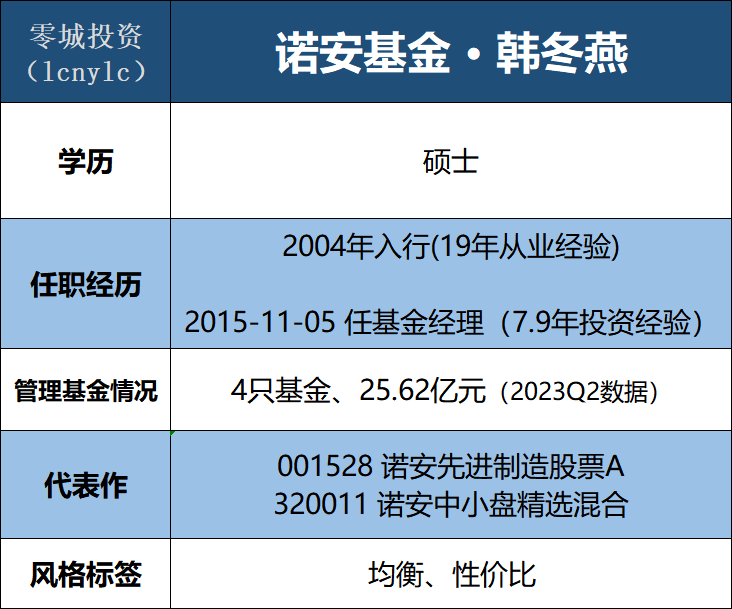

——基金经理画像:诺安基金韩冬燕

连续两年熊市,令投资者有些崩溃,但其实从选基的角度来说反而是好事——正所谓退潮时才知道谁在裸泳,逆风行情中才能更好的发现优秀的基金经理,为来年春天多做些战略储备。

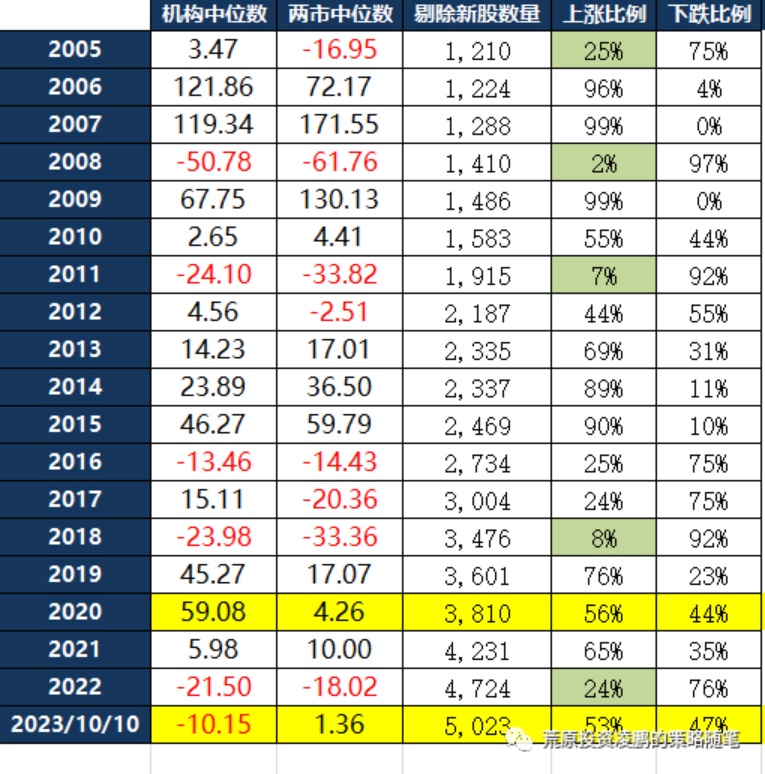

其实和2005年、2008年、2011年、2018年、2022年那种熊市情况不同,今年市场并没有呈现普跌行情。

根据『荒原投资』统计的数据,今年来剔除新股后的5023只股票,有一半以上(53%)的股票是上涨的,收益中位数达到1.36%。(截至10.10,下同)

事实上,今年只是个“机构的熊市”,年初至今代表机构平均的万得偏股混合型基金收益为-10.28%,3500多只偏股基金中正收益的不足十分之一。

若从2022年开始算起,偏股基金已经下跌了-29.15%了,跌幅超过万得全A(-20.39%)。说明大部分机构的持仓还是抱团于少数股票,在经济承压、外资撤离、新基难发、资金减量的行情下,不难理解为什么公募基金整体表现不好了。

在“机构熊”的背景下,我们该如何投资呢?我认为,考虑到中期内公募很难获得明显的增量资金,寻找一些稳中有进、不抱团的基金,后续可能会有更好的表现。

我们可以从今年逆势上涨的基金中找找这样的基金。今年以来,收益超过10%的偏股型基金仅有39只(剔除C类,见下表)

上述基金大致有几类:一是赛道型,押中了人工智能,此类占了绝大多数;二是量化型,今年这种震荡行情,量化基金普遍表现较好;三是红利风格,这类基金倒是有配置价值,但是需要考虑后续的风格切换。

还有一类基金,行业配置整体均衡、主要依靠选股取得了正收益,这样的基金我认为更加值得关注,比如大成刘旭、富国林庆,以及诺安韩冬燕。

其中,诺安基金的韩冬燕有两只基金上榜,她的股票型基金诺安先进制造今年来也收获了近19%的收益。韩冬燕有近8年投资经验,当前管理规模才20多亿,我认为非常值得关注。

我们曾经在前年的文章不止有蔡嵩松!盘点诺安基金被市场低估了的基金经理,对韩冬燕有过简短介绍,本期【基金经理画像】栏目为大家详细介绍一下她。

一、基本情况

韩冬燕,曾任职于华夏基金,2010年1月加入诺安基金,现任公司总经理助理、权益投资事业部总经理。

韩冬燕早期主要覆盖消费行业,此后能力圈逐步从大消费,向新能源和科技板块拓展。2015年担任基金经理后,业绩表现出色,获得过12次基金业奖项,其中包括4座金牛奖。

二、业绩和风险控制情况

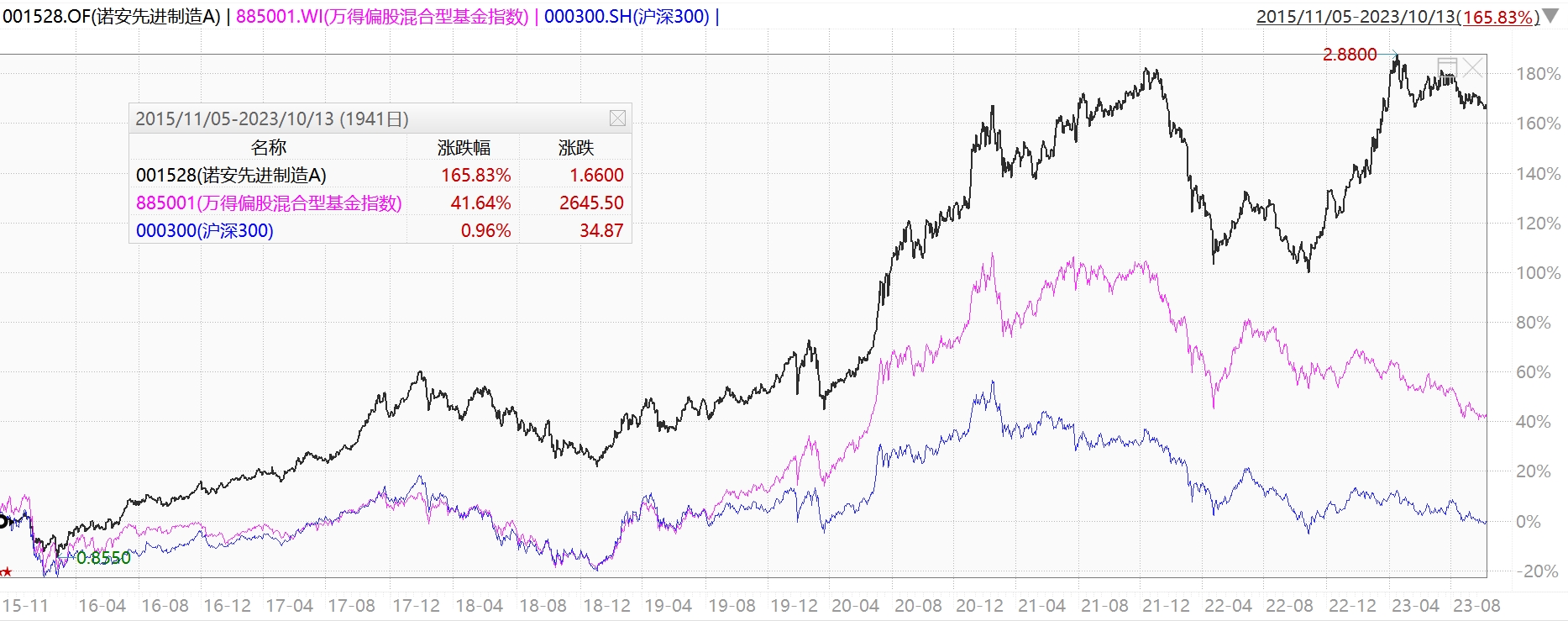

代表作之一诺安先进制造,韩冬燕于2015-11-05任职,截至2023-10-13,收益率为165.83%,年化收益率13.09%,同期排名12|479。(数据来源:choice)

下图是该基金对比沪深300(蓝线)和万得偏股基金指数(红线)

下图黑线是韩冬燕管理该基金以来,相对沪深300的超额收益情况,可以看到其超额收益总体上非常稳健(数据来源:韭圈儿)

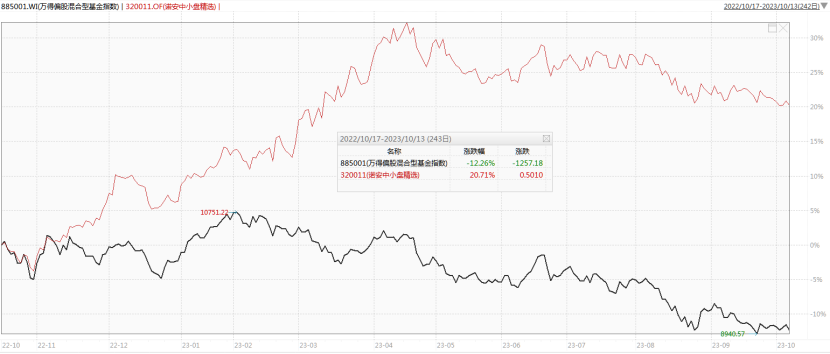

另一代表作诺安中小盘精选,韩冬燕于2016-09-13任职,截至2023-10-13,收益率为76.74%。下图是诺安中小盘精选近一年净值走势,明显与公募基金总体拉开差距,体现出其独立+逆向的理念和不抱团的风格。(数据来源:wind,截至2023-10-13)

此外,韩冬燕独立管理的诺安行业轮动业绩也非常不错,近1年回报为29.1%,同期排名5|3372。(数据来源:choice,截至2023-10-13)

从风险控制来看,韩冬燕体现出很强的风控能力,管理诺安先进制造以来年化波动率15.88%,远低于沪深300同期的18.32%和偏股基金指数的18.91%。

管理诺安先进制造以来最大回撤-29.25%,远低于沪深300同期的-39.58%和偏股基金指数的-32.43%。

三、横向对比

韩冬燕是均衡+性价比的风格。下图是一些同期任职的、风格接近的基金经理代表作对比。从韩冬燕管理诺安先进制造至今(2015-11-5至2023-10-13,数据来源:choice)。同期圆信永丰优加生活有3年多是洪流和范妍共同管理的,若只看独立管理,还是韩冬燕最强。

下图为上述经理同期的风控情况对比,韩冬燕的波动率最低,回撤控制排第4。

下图是2023Q2主流均衡风格基金经理的管理规模情况,韩冬燕作为4届金牛奖得主、长期业绩优秀,当前的不到26亿的管理规模,显然是被市场低估了。

四、定量分析

(以诺安中小盘精选为例)

韩冬燕管理诺安先进制造的时间更长,业绩也更好些。不过考虑到诺安中小盘精选是混合型基金,仓位更为灵活,在其管理产品中规模也相对适中,因此我们主要用这只基金分析。

1、当前持仓情况

下图为2023Q2前十持仓

前十持仓平均PE为20.7,平均PB为1.7,平均市值为1801亿,ROE为8.1%。行业配置均衡为主,风格也较为均衡,其中机构抱团股相对较少,体现出逆向布局的特征。(数据来源:韭圈儿)

2、历史持仓情况

从历史行业配置来看,也一直保持了均衡的风格,前三大行业配置一般不超过50%,行业比较分散,配置的行业较多,能力圈宽广。下图为近五年行业配置(数据来源:韭圈儿,按申万行业)

虽然行业配置均衡,但还是能看到一些主线思路,比如2018年底提前布局较多的医药和消费,2020年底提前布局了新能源和电动车,2022年底提前布局了通信,这些逆向布局,都较好的抓住了次年的行情主线,又没有过于激进。

韩冬燕的个股挖掘与精准布局能力也在主线布局中得以体现。以最近一次的TMT行情为例,可以发现2017年三、四季报,中国联通便首次出现在其产品的前十大重仓股中。她在采访中表达了布局的原因,由于较早关注到了中国联通在混合所有制改革上的探索,同时系统比较了中美运营商的业务发展、盈利能力和在资本市场中的估值水平,她认为中国运营商的商业模式和业务发展在5G时代要比美国运营商更具创新优势和竞争力、盈利能力有较大提升空间、估值较低,长期发展可以期待。

之后,随着中国三大运营商不断加速转型升级,结合个人用户端方面的巨大优势,2022年三季度,韩冬燕将从中国联通的单一个股机会,拓展到了包含三家运营商在内的行业性整体投资机会,为基金业绩带来了显著的正贡献。

从持股集中度来看,2023Q2为48.4%,任职以来平均为49.17%,属于持股适中。组合的核心持仓数一般在30只左右,不会很分散。(数据来源:历年定期报告)

相比大部分均衡风格经理是行业分散、个股分散,韩冬燕的组合构建是行业均衡、个股集中,用她的话来说,行业均衡是为了更好的集中持有优质个股。

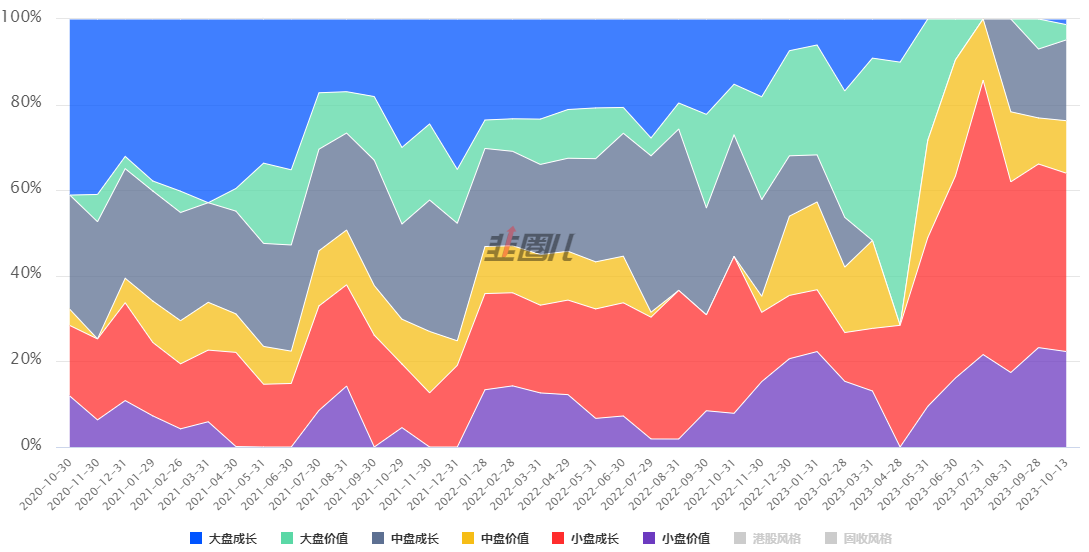

从风格和市值分布来看,下图是近3年的风格配置情况,近一年在中小盘上配置较多,对于公募较为集中的大盘成长板块(下图蓝色)配置较少,体现出不抱团的特征,也比较符合我们当前的选基思路。(数据来源:韭圈儿)

3、换手情况

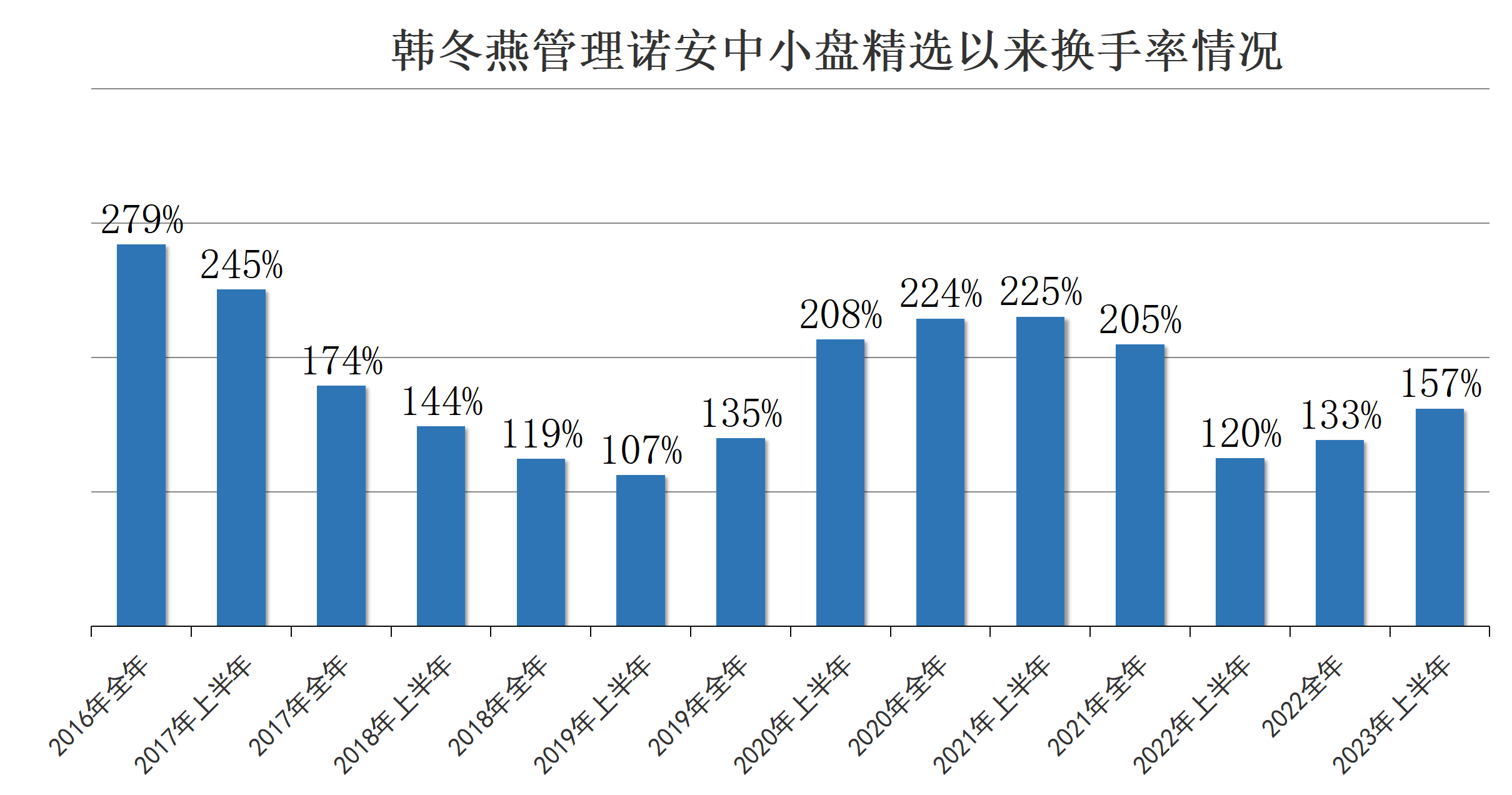

任职以来一直平均年度换手率约为163%,低于市场平均水平,不做频繁交易,策略有较高的规模容量。(数据来源:choice)

韩冬燕管理诺安中小盘精选以来共披露28份季报,前十大重仓中连续持股超过8个季度的股票仅有5只(大华股份、伊利股份、中国联通、张裕A、云南白药),说明她更多的是持有个股具有性价比的区间段。

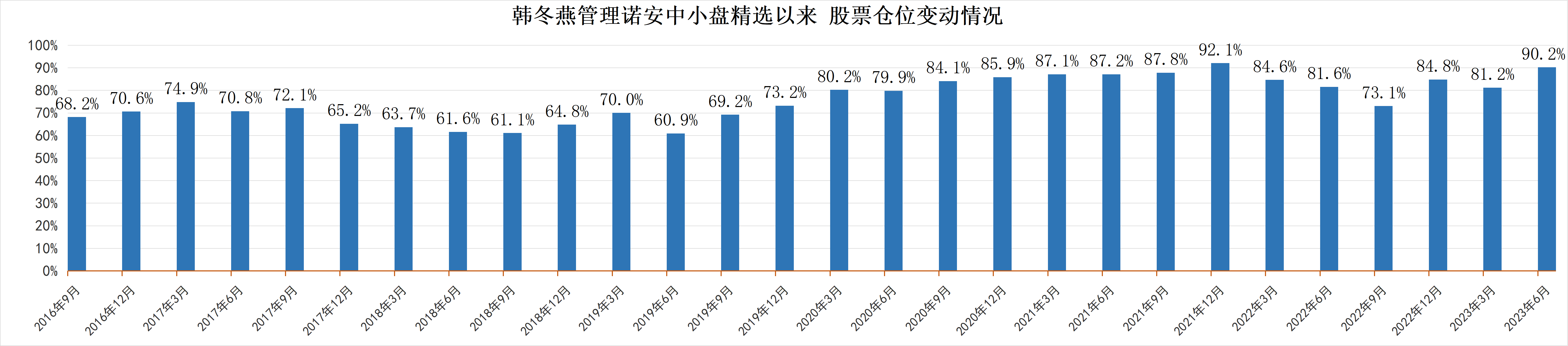

4、仓位变动

韩冬燕在市场极端时刻会做一些择时,下图是诺安中小盘精选的股票仓位变动情况(数据来源:choice)

仓位小幅变化主要是选股的结果,仓位大幅变化更多代表她对市场变化的看法。

比如2018年她判断市场行情不乐观,仓位降至6成,取得了不错的相对收益,2018年收益为-16.01%,同期沪深300为-25.31%。近期韩冬燕将仓位提升至9成,侧面反应出她对未来行情的看好。

五、投资框架分析

1、投资理念:预判+应对——逆取、证加、顺守、溢卖

韩冬燕投资理念是均衡和动态调整性价比,其投资框架以此展开。她认为市场的本质是公司发展与股票价格之间的关系,这种关系在不断变化,而投资的核心就是『预判』这种变化。

但是预判正确很难,从预判到获得回报,中间还有很长一段路要走——基本面的变化会复杂演绎、投资者的预期会过度反应。能否获得长期成功,关键在于结合基金经理的专业、能力和心性进行『应对』。

韩冬燕基于自己多年的投资经验,提炼出了一套针对完整行情演绎的应对方法论:逆取、证加、顺守、溢卖。

逆取:行情低迷时积极挖掘,根据时间成本和回报确定性逆向布局

证加:上涨初期逻辑得到验证时加仓,避免“买的不够”

顺守:上涨中期顺应趋势,守住仓位,避免“卖的过早”

溢卖:上涨后期,卖出高估或风险收益比大幅下降的股票

这些应对不是根据走势图,而是根据个股基本面、ROE的水平和变化方向、成长的速度与势能、估值和机会成本等因素做出的综合考量。

2、行业选择和组合构建:与产业先锋同行,行业均衡、个股集中

诺安基金的投资理念是“与时代脉搏共振,与产业先锋同行”,韩冬燕也秉持这个理念,从中长期产业结构变迁趋势、产业发展空间、景气度、估值兑现程度等角度,选择处于底部的行业和个股。

以此为考量,韩冬燕认为,中观角度,以科技、高端制造为代表的新产业趋势向好,中微观角度,能反映经济复苏和结构优化、中报盈利表现较好的细分方向和优秀公司将逐渐体现盈利驱动的机会。消费制造、数字化时代中的科技运用和新能源等依然是中长期需要重点关注的方向,主要包括消费制造中的OTC医药、汽车、家电、轻工及大能源等。

组合构建方面,在韩冬燕看来,自己是属于均衡型投资风格,但均衡不等于分散,而是为了更好的集中,在不断的跟踪及验证中逐步集中个股仓位,获取超额收益。

3、个股选择:跟踪定性和定量变化,挖掘“好、快、不贵”的股票,左侧交易

韩冬燕的选股方法是“好、快、不贵”。好就是质地好、空间大;快就是有增速、有趋势;不贵就是估值合理、有性价比。

基本面的变化也要持续跟踪,分为定性的变化和定量的变化,定性变化可以理解为行业发展环境、公司战略和业务创新等方面的变化,其在发展到一定程度后会体现为公司具体经营和财报数据方面的定量变化。

在实际投资中,她会对“好、快、不贵”进行权衡,按照『逆取、证加、顺守、溢卖』的思路灵活调整,比如在行情低迷时“变好、变快”更加重要。而在行情高涨时,“不贵”的权重又会提升。

在买卖时机上,倾向进行左侧交易。通过深度研究规避价值陷阱,初始时对每个标的的权重控制在较低水平,若预测得到验证,则会加大该标的的仓位,规避布局过早的问题。

4、风险控制:动态调整组合性价比,极端情况调整仓位

从前面的定量分析可以看到,韩冬燕具备很强的风控能力,基金具有较好的持有体验,主要源自于她的左侧逆向思维,以及不断地在不同标的之间比较性价比,动态调整占比。

韩冬燕还会做一些的仓位调整,她认为,基金收益主要来源于仓位控制、行业配置、个股选择三方面。其中,大部分时候依靠行业和个股。

平时正常范围内的回调,不需要调整仓位,在市场总体估值比较极端的时候,则需要进行仓位控制,尽量把最大的回撤控制在30%之内。而在市场底部,也要规避上行风险,不能在仓位上有损失。

5、投资品性:修养智慧与心性,力争在复杂的情况下获得更好的结果

一名优秀基金经理不仅需要过硬的专业投资能力,还需要有优良的投资品性。韩冬燕善于思考、勤于学习,除了提升投资能力,还要求自己要修养智慧与心性,持续提升对自己、对投资、对世界的认知。

在职业生涯中,她实现了基金清算→行业研究员→基金经理→团队负责人的四次转变,一定也与她的投资品性分不开。

韩冬燕认为投资人的心性通常可以分成四种:乐观、保守、摇摆、客观,不同心性的投资者会表现出截然不同的操作节奏。

乐观:在最好的情况下获得特别好的结果(承担风险、极化配置)

保守:在最坏的情况下获得合理的结果(底线思维、分散配置)

摇摆:沉浮于短期的变化莫测中难有结果(追涨杀跌、不成体系)

客观:在复杂的情况下获得更好的结果(结构和过程、适度配置)

韩冬燕对自己的要求是“在避免永久性损失风险的基础上,获取长期更佳的回报”,保持客观心态是必须,同时怀着理性质疑的精神,克服人性弱点,对投资进行动态优化,力争穿越复杂的投资迷雾,稳中有进,将短期业绩化为长期风光。

结语:韩冬燕的长期业绩出众、经验丰富、能力圈宽广、风控能力强、性格沉稳,更难得的是当下的管理规模还不算大,再考虑到目前市场点位低,非常值得配置。

当然也要注意,长期来看,韩冬燕应该是偏稳健的风格,更适合作为组合底仓长期持有,切莫一味追求短期排名而买入。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。