#易方达医药人俱乐部#

$易方达医药ETF联接A$

$易方达医药ETF联接C$

$易方达医药生物股票C$

感冒在习惯上分为细菌性感冒和病毒性感冒,对于二者的治疗方式是存在本质不同的,简单来说:

1、对于细菌性感冒来说,细菌至少还是一种微生物,还具有生物的基本特征,还有着细胞壁,因此对于细菌性感冒的治疗还是相对容易些,也有着感冒的特效药,而且细菌性感冒的传播能力相对较弱,也会在一定程度上减少交叉感染的可能。对于细菌性感冒,我们要做的就是对症下药、进遵医嘱,同时好好休息,尽快康复。

2、对于病毒性感冒来说,治疗难度则会大很多。病毒是一种个体微小,结构简单,只含一种核酸(DNA或RNA),必须在活细胞内寄生并以复制方式增殖的非细胞型生物;病毒离开了宿主细胞,就成了没有任何生命活动、也不能独立自我繁殖的化学物质。正是因为结构结构简单,病毒性感冒要比细菌性感冒难以治疗得多,不仅传播能力更强,会产生交叉感染,也就极容易导致二次、三次反复感染,而且对于病毒,人类现在没有任何能够直接消灭病毒、治愈疾病的特效药,还是只能依靠人体自身的抵抗力,目前最有效的预防手段也只能是通过制作消除毒性的疫苗从而引起人体免疫系统的注意,在真正感染病毒时能够快速消灭。但是对于已经感染病毒的人群来说,就很难再有什么治疗秘诀:

(1)要是多喝热水、多吃有营养的食物,补充营养增强身体抵抗力,尽快通过免疫系统消灭病毒;

(2)要做好防护,坚决防止二次、三次感染,加快身体健康的恢复;

(3)同样要注意休息,对于病毒性感冒,修养就是最好的治疗。

而回归要当前医疗医药板块投资机会的话题上来。先说结论,在我看来,医药特别是创新药都是作为“十四亿人永远的刚需”,是最具有长期投资价值的板块。特别是2023年或迎来医药投资的大年,创新药赛道有望开启投资新周期。

简单来说,医药与普通的商品有着本质不同。普通的商品更多是满足人们的日常需求,而且往往有数量众多的替代品。对于特定商品,消费者由于价格过高或者个人偏好的原因可以不买,或者选择其他的替代品。但是,医药则承载着人们延长寿命、提升病人生活质量的根本希望。对于病人来说,什么都可以省,但是医疗医药是绝不能省的,是最根本的刚需,是最低线的消费品。

正是这样基于这样的逻辑,对于医疗医药板块的长期投资机会,我一直都是坚定看好的。而且长久以来,医疗医药企业不只是有潜在增长预期,更有卓越的业绩表现。医疗医药行业的龙头企业无论是收入利润率、净资产收益率等关键利润指标和净利润增长率等在A股都是一枝独秀,堪称是A股最安全的“长坡厚雪”赛道。但也正是因为如此,过去十多年来,医药医疗板块涨幅巨大,同样是A股最长牛的赛道之一,导致其龙头企业估值长期处于高企状态。所以过去我更多也是处于观望状态,寻找合适的介入机会。

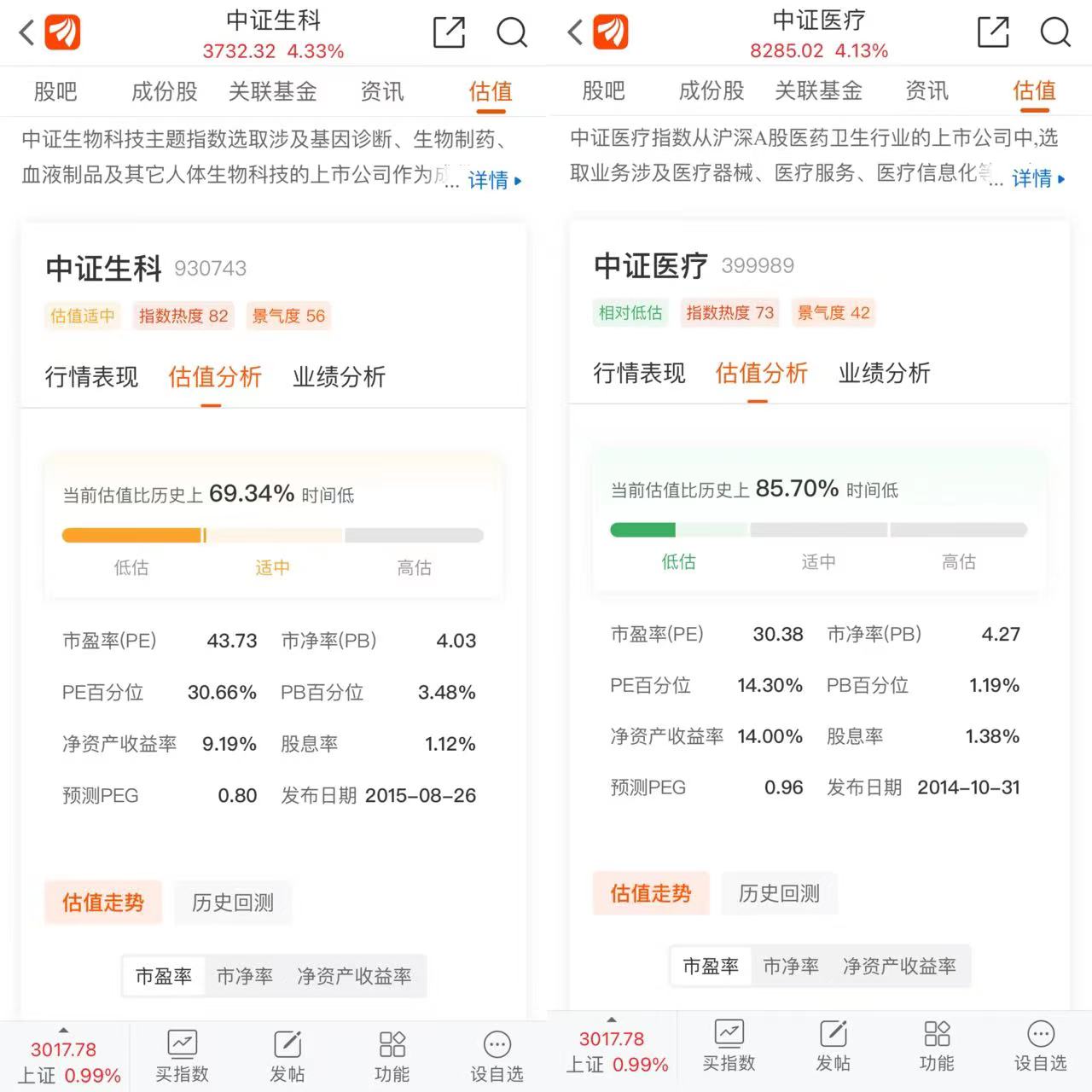

而在2021年以来,受到经济形势、疫情冲击、医药集采等多种负面因素的影响,医药板块掉头向下,医药龙头股普遍腰斩,领跌A股,无论是散户还是机构投资者都纷纷逃离医药板块,2022年三季度的时候,除了必须配置医药板块的医药主题基金和相关成分股的指数基金之外,公募基金中医药医疗板块的仓位几乎降至了历史最低,医疗医药板块堪称是已经处于“至暗时刻”。今年以来,即使经过了一波快速反弹,医药板块估值依然处于历史地位,比如,中证生物科技主题指数(930743)、中证医疗指数(399989)等医药主题指数估值都几乎处于指数发布以来的最低值:

(1)发布于2015年8月,主要涉及基因诊断、生物制药、血液制品等人体生物科技上市公司的中证生物科技主题指数(930743)“当前估值比历史上69.34%时间低”、PB百分位更是跌至3.48%,已经处于历史最低区间;

(2)发布于2014年10月,涉及医疗器械、医疗服务、医药信息化等医疗主题上市公司的中证医疗指数(399989)近日同样再次刷新了2020年以来的新低,“当前估值比历史上85.7%时间低”,PB百分位1.19%,指数的估值几乎同样处于历史最低位。

但是,古人常讲:“否极泰来,物极必反。”在我看来,医疗医药板块这样在资本市场中的“至暗时刻”,恰恰是投资者的“历史机遇”。在医疗医药板块整体增长逻辑未变的情况下,现在投资医药板块,尤其是创新药赛道正当时。

(1)易方达基金的明星医药指数基金易方达医药联接(A:001344;C:007883)紧密跟踪沪深300医药卫生指数(000913),该指数是由沪深300指数样本股中的医药卫生行业股票组成,以反映医药卫生行业公司股票的整体表现,成分股包括了创新药龙头恒瑞医药、医疗器械龙头迈瑞医疗等等,可谓是医药基中的“战斗基”。当前估值同样处理历史低位,PE百分位只有8.43%,“当前估值比历史上91.57%的时间都低”,抄底正当时。

(2)易方达基金杨桢霄和许征经理的易方达医药生物股票(A:010387;C:010388)全面布局沪港深三地市场,聚焦当前成长空间最大的创新药板块,易方达医药生物股票A(010387)“近1年”逆势上涨7.9%,远超业绩比较基准的-2.1%和同期沪深300指数的-1.89%,在821只同类基金中排名高达70名。同样是投资者分享创新药板块投资机会的良好标的。

当前,医疗医药板块的估值正处于历史低位。2023年伴随医疗行业集中度的进一步提升,龙头企业存在业绩与估值双修复的历史机遇,医药医疗板块极有可能从“业绩下滑+估值下跌”的“戴维斯双杀”转变为“业绩回升+估值上升”的“戴维斯双击”,医药医疗特别是创新药行业的中长期布局窗口或进一步打开。具体来说:

一、关于医药板块长期的投资机会

在我看来,当前医药板块正处于“高增长前景不变+历史低估值”的关键转折期,在医疗医药板块整体增长逻辑未变的情况下,历史低位无疑是抄底医药医疗板块的最佳时机!

1、我最看好医药医疗行业投资机会的最根本原因就是医药医疗行业的高成长性逻辑并未发生变化,医疗行业的发展空间依然广阔。医疗行业最根本的投资逻辑就在于人类医疗需求自我强化的趋势。比如人类普通的需求像衣食住行等,在短期内都是存在阈值的,再有钱的人吃饱了短期内也不会再饿,对于普通消费品来说,旧有需求的满足就会在短时间内消灭新的需求。但医疗行业的需求曲线正好相反,医药延长了人的寿命,但是随着人寿命的延长就需要更多更好的医药来维持健康。换句话说,医疗行业旧有需求的满足不仅不会消灭反而会创造出新的需求,这就是医疗行业需求的自我强化。根据《美国医学会杂志》的统计:

(1)1960年以来,美国卫生医疗支出占GDP的比重已由彼时5%飙升至当前的18%,再考虑到六十年来美国GDP的增长率,美国医疗医药行业的增幅可谓是极其惊人的;

(2)经合组织其他国家经过购买力评价调整后的人均医疗卫生支出同样是呈现指数增长趋势的。发达国家的历史数据充分证明了医疗需求会自我强化的特征,只要这样的增长逻辑没有改变,医疗行业的前景就无比光明。

2、2021年以来,我国就启动了对医药的大规模“带量集采”,大幅降低医保医药的价格,确实从短时间内突然改变了医药行业的增长预期,直接导致近两年来医疗龙头企业跌跌不休。正如我上述所言的,医药医疗本身就是会自我强化的行业,因此,无论是从理论还是实践来说,全球没有任何国家的医保基金能够承受医疗需求不断加速的客观规律,医保集采政策实际上就是医保制度的必然结果。但是,在我看来,医药行业从繁荣到退潮的周期波动同样是市场出清、自我调节、优胜劣汰的必要过程。医药行业在萧条期能够繁荣期浑水摸鱼的低竞争力企业都淘汰出局,从而实现更高质量、更可持续的发展。正如同历史上2011年的控费大周期等阶段医药行业都遭因短期的外部冲击出现了剧烈回调,但是随后随着行业的优胜劣汰、竞争力的提升,医药板块都能迎来更加猛烈的上涨,迭创新高。而且,从19 年带量采购陆续推进以来,这两年医保的结余率显著提升,“带量集采”效果显著,医疗医药板块的整体市场环境都在逐步回暖。

3、后疫情时代为医药板块带来了新的增长空间。虽然随着时间的推移,新冠病毒经过不断的变异,在感染率持续上升到同时危险程度确实也在逐渐下降,但是危害程度依然远胜于流行感冒,成为高感染率的常态化流性疾病,这时候,人类对于医药的需求就从生病时治疗的药物变成了长期的日常储备,相关药物的需求必然会大幅提升。同时,随着疫情达峰,线下医疗需求持续恢复,有利于带动医药医疗板块业绩的整体增长。

二、关于创新药赛道的高速增长逻辑

作为医疗医药板块的细分领域,创新药赛道必然会受益于医疗医保板块的整体利好!同时,创新药赛道又有独特的发展优势,因此势必能够引领医疗医药板块的上涨!具体来说:

1、随着人口老龄化时代的到来和医药消费升级的大趋势,我国医药行业需求将迎来新的增长高峰。根据预计,近10年来,我国60岁以上人口增长了约44%,而到2035年,我国60岁以上人口预计将突破4亿人,占总人口数30%以上;另一方面,我国人均医保支持也在保持年均约10%左右的增幅,过去十年来,人均医疗保健消费支出由936元升至1764元,医药消费持续升级,市场长期需求旺盛。而创新药的技术潜力非常巨大。正如股吧话题君所说的,过去被视为疑难杂症或者说是绝症的疾病比如、肥胖、癌症、阿兹海默症等都在逐渐被创新药攻克,创新药的市场需求必然会持续扩大。

在“老龄化+消费升级”双重因素的驱动下。根据预测,我国医药市场规模也将由2020年的1.6万亿元增长到2030年的3.5万亿元,而创新药份额占比将由现在7%增长至70%。医药市场规模翻翻,而创新药的市占率又增长10倍,也就意味着创新药的市场需求在十年内将增长20倍以上,可谓是机会空前!

2、我国在创新医药、创新医疗器械等诸多领域的国产替代能力越来越强。目前我国企业在全球医药研发金额的占比已达到20%,位居全球第2位;中国医疗器械市场规模同比增幅已经是全球医疗器械行业的3倍,同时,我国医疗器械国产替代也在稳步提升,市场规模增速连续6年保持16%以上,未来在“市场增量+国产替代”双重因素作用下,国内创新药行业空间巨大。

3、创新药受到当前医保政策的多重呵护。2022年医保谈判药品数量较往年明显增加,涵盖了多款罕见病和肿瘤领域药品,创新药进医保速度加快,需求稳步提升,入保后产品销售额有望快速提升;同时,部分优质创新药品种谈判价格超预期,体现了医保局对医药创新的呵护之意。当前,集采政策对于医药医疗行业的边际影响在持续下降,创新药行业的不确定性更是大幅下降。对于创新药又得到医保政策的重点呵护,对创新药行业直接产生了重大利好!

4、近年来,国内医药专业毕业人数逐年上升,勤奋好学的中国文化带来的工程师红利同样将助推医药企业的快速发展。

基于医药行业从中长期看,市场需求存在自我强化的客观规律;再结合当前医药板块已经整体处于历史最低位的估值状况、“集采”等负面政策但是长期看反而会促进行业优胜劣汰、健康发展的历史经验、在后疫情时代大众对于抗疫常备药的需求,以及我国在医疗器械与药物研究等领域越来越强有力的研发能力。我认为,现在很可能是医药板块正在“高增长前景不变+历史低估值”的关键转折期,处于创新高的新一波长牛行情的前夜,上车完全来得及,2023年医药板块投资机会巨大。

综上所述,首先我对于医药板块的整体增长前景都是非常看好,而创新药具有不断攻克人类各类疑难杂症,救命保命的消费场景,带来了快速增长的刚需,市场空间更加广阔。因此,2023年我非常看好医药医疗行业的成长机会,医疗行业中我最看好创新药赛道。余海燕经理的易方达医药联接(A:001344;C:007883)紧密跟踪沪深300医药卫生指数(000913),聚焦于包括创新药、创新器械在内的医药赛道,而且作为估值处于历史低位的指数基金,也能够确保“赚了指数必赚钱”;易方达基金杨桢霄和许征经理的易方达医药生物股票(A:010387;C:010388)全面布局沪港深三地创新药板块,历史业绩优异,都是投资者当前抄底创新药赛道的卓越之选。

#易方达医药人俱乐部#