自2016年以来,以中证500为代表的中小盘股票持续弱于以上证50为代表的大盘股,期间上证50上涨24.4%,中证500下跌32.4%,两者表现可谓天壤之别。

股票市场同样存在物极必反、均值回归的现象与规律,那么,时至今日,中证500的投资机会来临了吗?

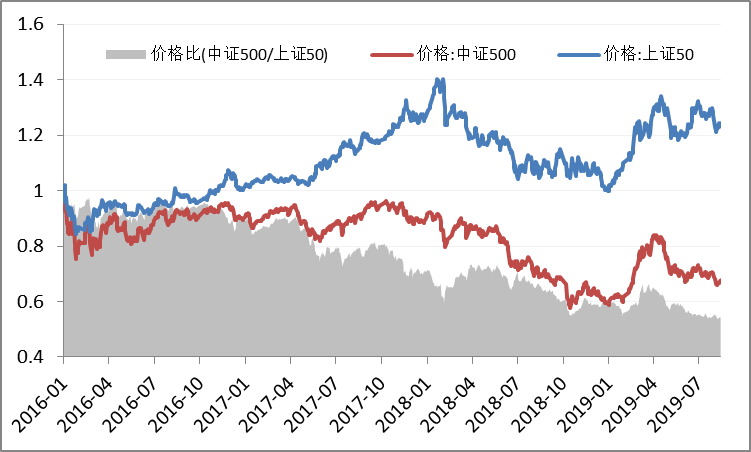

- 首先,我们来看看两者的价格走势:

上图中,红线和蓝线分别是中证500和上证50的标准化价格,灰色面积是两者标准化价格之比。

可以看出,自2016年以来,上证50持续强于中证500,也即市场风格为大盘股风格,且期间基本没有发生过比较明显的风格转换。

但是,自2018年四季度以来,中证500已不再明显弱于上证50,甚至在2019年1季度还发生过较强的大小盘风格转换。

从技术上讲,中证500/上证50在当期的位置上是有支撑的,市场在酝酿大小盘风格转换的力量。

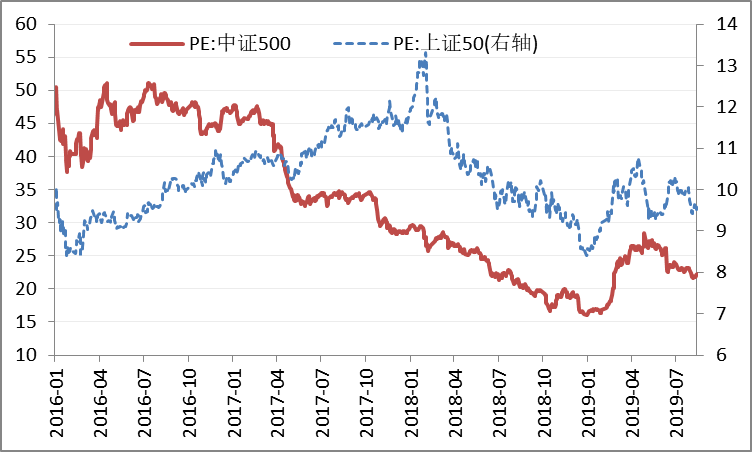

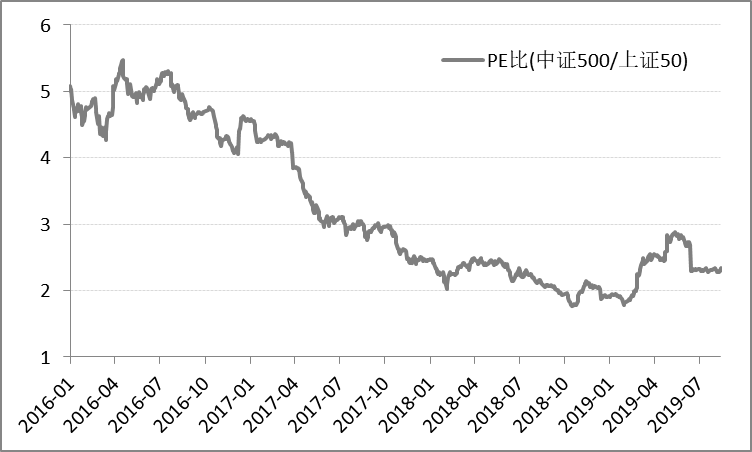

- 接下来,我们看上证50和中证500的估值变化:

这里上图为中证500和上证50市盈率(PE)的走势图,下图为两者的市盈率之比。

2016年初时,上证50的市盈率为10倍左右,现在还是10倍左右,期间基本没有发生变化,但价格上涨24.4%,根据公式:

股价P = 市盈率PE 每股盈利Eps,

可以说,最近这几年上证50指数的价格涨幅基本全部来自于盈利增长。

对中证500而言,2016年初时市盈率为50.0倍,现在是22.2倍,估值水平下降55.6%,期间价格下跌32.4%,根据前述公式算下来,2016年至今,中证500的盈利增长为30.0%(注意:这里的计算不是简单地直接做减法),比上证50还强一些。这个现象是当年中证500股价泡沫式疯长的后果,这几年中证500基本是在还债了。

横向看,中证500的市盈率已经由当初上证50市盈率的6倍下降到目前的2.2倍,历史极低区域。且目前十年国债到期收益率为3.02%,对应市盈率为33.1倍,对比之下,中证500的市盈率22.2倍也不算高。

纵向看,中证500目前的市盈率分位数(最近5年)为16.2%,均处于底部区间。上证50(最近5年)市盈率分位数为31.7%,相对高一些。

- 最后,从基本面逻辑来看:

(1)目前全球经济衰退预期兴起,各国均处于降息周期的开端,利率呈下行趋势。国内经济也同样存在下行隐忧,国内市场利率中枢也已经开始下移,低利率很可能会维持一段较长的时间。

在低利率环境下,中小市值公司的盈利增速回升更快更强。这是因为:中小企业普遍信用风险较高,主体信用评级较低,融资成本高,低利率环境有助于企业降低资金成本,增强融资能力,从而提高企业净利润。

(2)受政策大力支持的科创板目前普遍高估值,也有助于主板科技企业(以中小盘为主)的估值提升。

(3)市场已经逐渐预期到中美贸易谈判长期化艰难化的必然性,A股对其的敏感性也在慢慢钝化。

我国高端科技技术领域的自力更生、自主发展已势在必行,5G产业链、华为产业链、国产芯片等板块反而将受益于此,这些公司不仅具有题材炒作的效应,也有业绩兑现的可能,这有利于推动市场风格从大盘像中小创转换

- 总结

综合各方面来看,目前中证500低估值且有驱动,大小盘市场风格转换也已渐露端倪,因此,中证500的左侧配置机会已然出现,建议风险偏好高的投资者可以开始逐步布局。

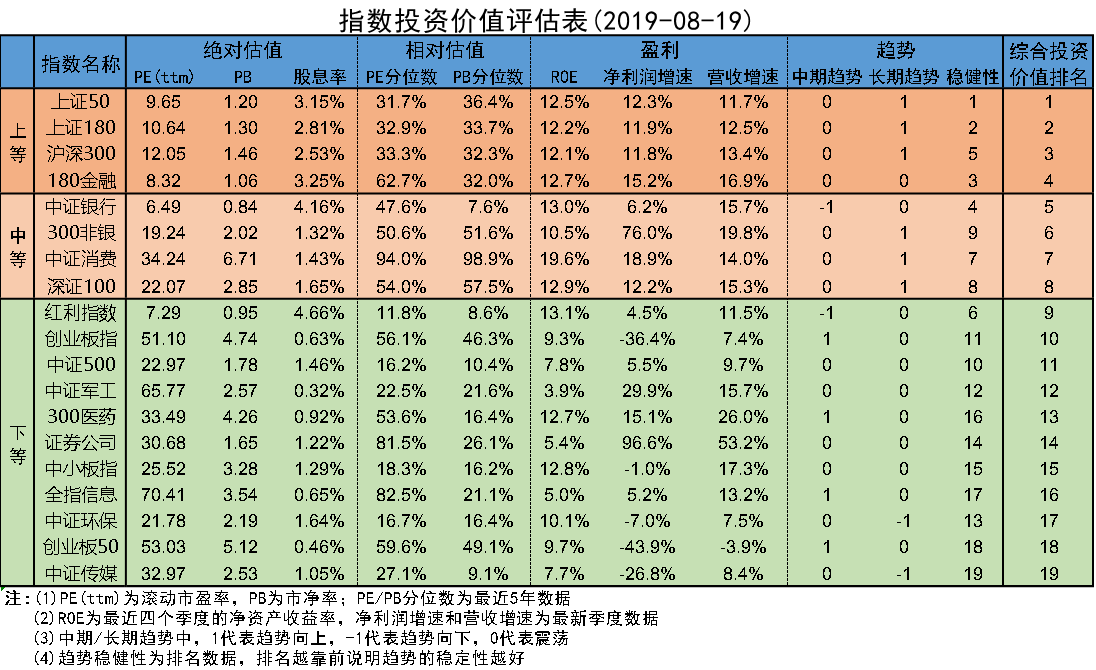

但是,根据我们的多因子模型判断,中证500的右侧配置机会还未出现,目前中证500的模型评分在所有主流指数中仍然排在中下水平,还没有进入我们的指数候选池,具体如下图:

因此,建议风险偏好低的投资者耐心等待右侧确认信号。

相关话题:#位于低估区域的中证500 能重现辉煌吗?#