多次维度,分析创业板的投资价值

年初至今,创业板的走势可谓亮瞎了投资者的眼睛,今年我们就来从几个主要的维度剖析一下这个版块,认识认识一下,这个版块到底是真有过硬的业绩支撑,还是,仅仅是概念炒作。

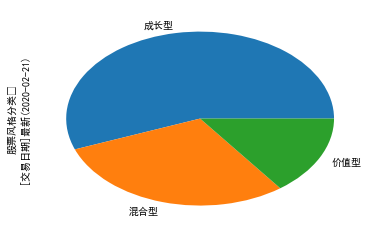

1、股票风格,

截止2020年2月21日,创业板共有798支股票,市值分布如下:

这里需要简单说明下,创业板指是从创业板股票中选取100只组成样本股,并不能代表创业板的全貌。在日常投资中,发现有的小伙伴会把创业板和创业板指当成一个概念。

小于100亿的小盘股637个,占了大头,其中:大于1000亿的超大盘股票,有5只,包括宁德时代、迈瑞医疗、温氏股份、爱尔眼科、东方财富,占创业板总市值的14.6%。

今年以来,以上四个市值分组的各组平均涨幅(算术平均,下同)为:

其中占比最高的小盘股涨幅最小,为11.6%,整个创业板中位数涨幅为9.14%。因此,虽然创业板涨势喜人,如果你买的是占比最高的最小市值那组,收益率只有11.6%,而中位数也只有9.14%。

从股票的风格来看,创业板的大部分股票属于成长型。

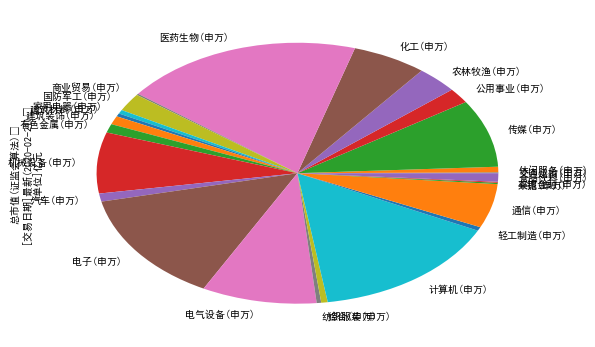

2、行业分布

以下是创业板股票的行业(申万一级行业)市值分布:

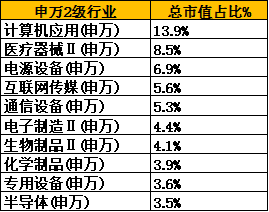

前十大行业占了创业板市值60%,大都是今年表现好的行业:

3、盈利能力

本文统计了截止2020年2月21日创业板个股的的净资产收益率ROE TTM(扣除非经常性损益),平均ROE为2.07%,中位数为5.54%,按ROE分组统计得到如下分布:

从净资产收益率看,创业板股票的盈利能力非常一般,46.7%接近一半股票的ROE小于5%,约四分之三的股票ROE小于10%。

当然,大部分投创业板投资者的小伙伴并不看ROE,人家看的是成长性,代表着中国经济未来发展的方向。那么就来看看创业板的成长性如何?

4、成长性

推出创业板的目的是为了鼓励创业,市场给创业板股票高估值也是主要考虑小企业成长性好,毕竟市值100亿扩大10倍到1000亿相对比1000亿的市值增长到1万亿来得容易,因为,前者基数更小。

为反映创业板的成长性,我们统计了2016到2018年的平均稀释每股收益同比增长率,创业板股票稀释每股收益同比增长率个股之间差异非常大,中位数为23.6%,下四分位数为-54%,上四分位数为102%。各分组占比如下表:

可以看到:个股间的差异非常明显,其中41.9%的股票三年平均为负增长,25%的股票三年平均增长率超过100%,

从以公布的2019业绩预告看,创业板股票预告净利润同比增长下限的中位数为5%,预告净利润同比增长上限的中位数为20%,可以预见2019年年报增长率不会太高。

从众多的业绩不咋地的股票中选出黑马谈何容易。

以下是2019年创业板的业绩预告类型分布:

其中利好的预告(略增,预增,扭亏,续盈,减亏)约占62%,利空的预告(略减、首亏、预减、增亏、续亏)占35%。

5、资产负债情况

创业板股票的平均资产负债率为35.7%,平均速动比率为2.6,略好于全市场平均。这可能是因为,全市场占比最高的金融和地产都是资产负债率比较高的板块。并且,如果没有抵押物,小企业很难从银行间接融资。

6、现金流及分红情况

用经营活动产生的现金流量净额/经营活动净收益衡量收益的质量,创业板平均为40%,总体较低;

从三年累计分红占比看,创业板股票平均分红率为21.7%,其中27.6%的股票三年未分红,分红率低于主板公司。这可以理解,成长型公司分红率相对比较低,如果真的能维持高成长,分红不如把钱拿来再投资。

7、研发投入

作为创业板公司,预期研发投入应该比较高,我们统计了2018年研发费用占营业总收入的比例,创业板公司中位数为5%,略高于全市场的中位数3.5%,但作为科创类的公司而言,比例并不算高。

8、估值情况

创业板股票的扣非市盈率(TTM)平均为51,平均历史百分位为58%;市净率(扣除商誉)平均为5.9,平均历史百分位为45%。作为对比,我们把全市场的估值指标平均情况也列在下表:

从平均历史百分位来看,创业板估值高于全市场。

总的来说,创业板股票以中小盘为主,科技、生物医药占比较高,盈利能力一般,成长性分化。

如果想投资创业板,建议大部分投资者还是投资指数为好,因为,从七百多只个股中选出为数不多的黑马是大部分投资者所不具备的能力。

我本人没有持有创业板,更不打算追进去,从估值分位来看,目前处于不上不下的位置,从公募基金最近对科技板块的发行热情来看,这个版块可能继续被推高,因为,募集来的资金总要建仓,至于什么时候音乐停止,不知道。

建议目前已经持有创业板个股或指数的小伙伴保持谨慎,可以为自己设置一个止盈的目标。比如,从最高盈利回撤10个点(也可以是7个点、8个点,这个并没有什么标准),就清仓;

或者回撤10个点,卖出一半,再回撤5个点就清仓。具体点位的设置其实并没有什么规律。回撤比例如果设置过低,容易被震出去,错过了后面的上涨;回撤比例如果设置过高,则影响收益。

止盈是非常不易的事,对于定投指数基金的小伙伴而言,止盈比定投买入更难。

当然,我们要时刻记住的是,吃鱼吃中段,想买在最低或卖在最高几乎是不可能的事,即使有,那也是运气,所以也没什么好可惜的。

#该买趋势中的科技基 还是低位的价值基?#

欢迎关注:不在此山中。文章持续更新。入市14年,发表投资类文章300余篇,累计超过40万字,阅读量超2000万。主要致力于利用基金作家庭资产配置,同时,每周更新发布全市场估值水平以及40个指数的估值水平。