4大类相对稳健的理财产品

文 / 牛犇

读财札记·主理人

原创投资专栏 第208篇

一 .

最近,大家的关注点都放在A股市场,一根长阳可能又改变了一些人的信仰,乐观起来了。

看成交量,上证指数也才1700多,比昨天仅多400多亿,倒是创业板放量大涨。

后面值得注意中小板块,咱们现在定投的重心也偏移中证500,后面看回暖后的走势如何吧。

还要关注另外一类基金。

近来场内货币基金开始分化,由于场内的货币基金多集中于前十大,所以其他一些小规模基金都在加速淘汰。

清盘的场内货基也在持续增加。

当然,一些清盘,另一些却逆势增长,比如银华日利、华宝现金添益。

二 .

来看一下最近一年货币基金的强监管之路。

从去年8月为避免货币基金流动性风险,直接限制了货币基金规模的扩张。

17年末18年初,当时很多货币基金积极冲规模、冲排名。当时牛犇也跟网信做过一款货币基金合作,直接补贴给用户年化11%收益。

现在看来,当时都是为了冲击货币基金的规模。

今年4月的货币新规,限制货币基金的管理模式,以净值化计算。

我们都知道,现在的货币基金都采用万份收益和年化收益率来计算,没人看净值,而目前市场上也仅有几只基金采用净值型,比如上面提到的银华日利。

与万份收益和年化收益率不同,它的收益每天都体现在净值变化中,与其他股票基金的一样。

最近关于货币基金的政策,就是T+0新规了,单只基金提现金额设置上线1万元,杜绝非银机构垫付。

余额宝也因为市场第一的份额,受到监管层的额外照顾,进行多次调整。

毕竟在市场大环境下,资金的去向越来越窄,楼市限购、股市大跌、债券违约、P2P雷潮、黄金鸡肋。

让资金回归到银行活期,还是算了,那么货币基金的无风险4%的收益,就很有吸引力了。

在强严监管下,货币基金的规模增速在放缓,资金也在寻找其他出路。

现在不是一个好的投资时期,都明白。

三 .

那么,有没有其他替代产品呢。

之前讲过,与货币基金收益类似的一些产品可能越来越受欢迎。

1、短期理财产品

短期理财讲过,由于风险小、费率低、投资门槛不高,备受投资者欢迎。一些代销平台的短期理财产品非常热销,经常抢购都满足不了需求。

但有消息,以后这些产品可能都会采用净值计算。

2、大额存单

大额存单其实就是银行大额存管,一般门槛比较高,20万起步。

对于普通人来说挺高的,因此也没引起关注。

但现在由于资金没去处,而一些银行的大额存单收益都在上涨。

一般而言,银行的大额存单也分等级,利率由高到低:城商行、农商行>全国性商业银行>国有四大行。

这些银行普遍比央行基准利率上浮40%,在一些城商行、农商行,最高上浮比例达到了55%。

所以,吸引力上升了,资金开始回流银行。

3、银行现金理财

发现没有,货币基金限额并禁止非银机构垫付,但银行的货币基金不在限制范围内的。

另外,银行现金类理财产品收益跟货币基金差不多,但门槛比较高,一般5万起投。

参见文末图片一

4、固定收益凭证

这是券商自行以私募形式发行的固定收益产品,类似短期债券,是证券公司向投资人借钱并支付利息的一种方式。

有两种方式:“固定收益型收益凭证”和“浮动收益型收益凭证”

固定收益就是约定支付利息,类似银行理财产品等;而浮动收益可能挂钩特定的标的,比如指数、汇率等,取决于标的的波动情况。

比如,东财一直在发行的一款财气东来就是保本型固定收益凭证。

要注意,与银行大额存单一样,小银行给的利息一般高于大银行,而中小券商的预期收益一般也高于大券商。

是要收益还是要安全咯。

四 .

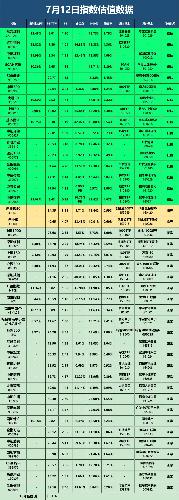

参见文末图片二

说明:

1. 绿色低估(可定投);黄色临界(激进风格可投,稳健风格建议再等);红色高估(分仓卖出);其他为正常估值。

2. 指数估值维度:PE/PB分位点、盈利收益率、ROE。

3. 估值高低:

第一种:分位点和ROE,当分位点<50%,ROE>10%,低估。

第二种:盈利收益率和ROE,当盈利收益率>10%,ROE>10%,低估。

4. 部分品种不参考分位点、盈利收益率和ROE。

五 .

基金:

主投指数基金,寻找穿越牛熊的主动基金;

寻求高安全边际基金,低估分仓买入,高估逐渐退出;

动态平衡策略和资金网格化管理;

基金组合配置,对冲品种风险;

中长期投资,忽视短期波动。

网贷:筛选稳健优质的投资平台和行业最新资讯;

保险:最实用的家庭保险配置;

债券:中低风险策略下的投资品种。

读财札记·主理人

原创投资专栏 第208篇

一 .

最近,大家的关注点都放在A股市场,一根长阳可能又改变了一些人的信仰,乐观起来了。

看成交量,上证指数也才1700多,比昨天仅多400多亿,倒是创业板放量大涨。

后面值得注意中小板块,咱们现在定投的重心也偏移中证500,后面看回暖后的走势如何吧。

还要关注另外一类基金。

近来场内货币基金开始分化,由于场内的货币基金多集中于前十大,所以其他一些小规模基金都在加速淘汰。

清盘的场内货基也在持续增加。

当然,一些清盘,另一些却逆势增长,比如银华日利、华宝现金添益。

二 .

来看一下最近一年货币基金的强监管之路。

从去年8月为避免货币基金流动性风险,直接限制了货币基金规模的扩张。

17年末18年初,当时很多货币基金积极冲规模、冲排名。当时牛犇也跟网信做过一款货币基金合作,直接补贴给用户年化11%收益。

现在看来,当时都是为了冲击货币基金的规模。

今年4月的货币新规,限制货币基金的管理模式,以净值化计算。

我们都知道,现在的货币基金都采用万份收益和年化收益率来计算,没人看净值,而目前市场上也仅有几只基金采用净值型,比如上面提到的银华日利。

与万份收益和年化收益率不同,它的收益每天都体现在净值变化中,与其他股票基金的一样。

最近关于货币基金的政策,就是T+0新规了,单只基金提现金额设置上线1万元,杜绝非银机构垫付。

余额宝也因为市场第一的份额,受到监管层的额外照顾,进行多次调整。

毕竟在市场大环境下,资金的去向越来越窄,楼市限购、股市大跌、债券违约、P2P雷潮、黄金鸡肋。

让资金回归到银行活期,还是算了,那么货币基金的无风险4%的收益,就很有吸引力了。

在强严监管下,货币基金的规模增速在放缓,资金也在寻找其他出路。

现在不是一个好的投资时期,都明白。

三 .

那么,有没有其他替代产品呢。

之前讲过,与货币基金收益类似的一些产品可能越来越受欢迎。

1、短期理财产品

短期理财讲过,由于风险小、费率低、投资门槛不高,备受投资者欢迎。一些代销平台的短期理财产品非常热销,经常抢购都满足不了需求。

但有消息,以后这些产品可能都会采用净值计算。

2、大额存单

大额存单其实就是银行大额存管,一般门槛比较高,20万起步。

对于普通人来说挺高的,因此也没引起关注。

但现在由于资金没去处,而一些银行的大额存单收益都在上涨。

一般而言,银行的大额存单也分等级,利率由高到低:城商行、农商行>全国性商业银行>国有四大行。

这些银行普遍比央行基准利率上浮40%,在一些城商行、农商行,最高上浮比例达到了55%。

所以,吸引力上升了,资金开始回流银行。

3、银行现金理财

发现没有,货币基金限额并禁止非银机构垫付,但银行的货币基金不在限制范围内的。

另外,银行现金类理财产品收益跟货币基金差不多,但门槛比较高,一般5万起投。

参见文末图片一

4、固定收益凭证

这是券商自行以私募形式发行的固定收益产品,类似短期债券,是证券公司向投资人借钱并支付利息的一种方式。

有两种方式:“固定收益型收益凭证”和“浮动收益型收益凭证”

固定收益就是约定支付利息,类似银行理财产品等;而浮动收益可能挂钩特定的标的,比如指数、汇率等,取决于标的的波动情况。

比如,东财一直在发行的一款财气东来就是保本型固定收益凭证。

要注意,与银行大额存单一样,小银行给的利息一般高于大银行,而中小券商的预期收益一般也高于大券商。

是要收益还是要安全咯。

四 .

参见文末图片二

说明:

1. 绿色低估(可定投);黄色临界(激进风格可投,稳健风格建议再等);红色高估(分仓卖出);其他为正常估值。

2. 指数估值维度:PE/PB分位点、盈利收益率、ROE。

3. 估值高低:

第一种:分位点和ROE,当分位点<50%,ROE>10%,低估。

第二种:盈利收益率和ROE,当盈利收益率>10%,ROE>10%,低估。

4. 部分品种不参考分位点、盈利收益率和ROE。

五 .

基金:

主投指数基金,寻找穿越牛熊的主动基金;

寻求高安全边际基金,低估分仓买入,高估逐渐退出;

动态平衡策略和资金网格化管理;

基金组合配置,对冲品种风险;

中长期投资,忽视短期波动。

网贷:筛选稳健优质的投资平台和行业最新资讯;

保险:最实用的家庭保险配置;

债券:中低风险策略下的投资品种。

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》