昨天只发了估值,并没有说其他的事情,也没有对当下的市场做点评,所以有很多朋友说太简单了,希望我能够点评一下。

其实,我是在文章有说的,在最后一个股市收益率与债市收益率差值那一部分,估计很多朋友没有注意的,或者是没有看到最后面。下次的话,我会注意一下,尽量把观点放在显眼的位置。

今天,在这里再补充一下。因为上周和上上周市场基本就是在3000点区间内窄幅震荡,所以整个市场的估值数据其实并没有太大的变化。

截止到9月20日,沪深A股全市场的市盈率中位数为27.27,股市预期收率(1/市盈率)为3.67%,而10年期国债收益率为3.10%,股市预期收益率与国债收率的差值为0.57%,该值上上周也为0.5%,所以说数值变化不大。

就如上上周所说的那样,这个差值之所以还在0值以上,并不是因为股市估值低,只是因为利率走低造成的,当前的市场是处于低估区间,但并不是那种黄金坑的机会。

所以说,只要做正常定投就可以,没必要再额外增加定投的频次或者金额。如果想要要增加频次或者金额的话,可以等到2700—2800左右的区间内,这个时候是可以考虑增加的。

这次要说的是另外一件事,是关于大家所讨论的行业基金的选择。

前一段时间,其他行业表现并不好,但是消费白酒行业一直独秀,涨幅比较高,吸引了所有人的目光。所以有很多人非常羡慕那些提前买入的人,并且希望自己也有这种分析研究的能力,能够在底部提前埋伏买入,吃到这种高收益。

所以,很多朋友希望我能够说一说,具体应该怎么样选择行业指数基金,如何分析。

首先声明,个人并不具备这种能力,更不具有做行业轮动的能力,如果要是有这种能力的话,会直接投资个股了,而不是选择做收益相对较低的指数基金了。

当然,具备行业轮动能力的人有,但应该是不多,尤其是对于业余的投资者来说。就比如说,前一段时间重仓持有消费白酒的,估计这一段时间应该是错过了科技的行情。

其实最主要还是平常心吧,知道自己能做什么,或者能赚什么钱,可能更重要一些。否则,学别人去做轮动,很有可能出现“画虎不成反类犬”,反而造成大幅亏损。

不过,这两天还是去翻了一下行业相关的数据,发现了一些比较有意思的事情,和大家分享一下,也希望能够给大家带来一些启发。

1.A股非常有效,是价值发掘地

首先要说的第一点就是,A股非常的有效,是价值发现的场地,而非大家所说的赌场不如,当然,前提是长期来看,而且这种趋势非常的明显。

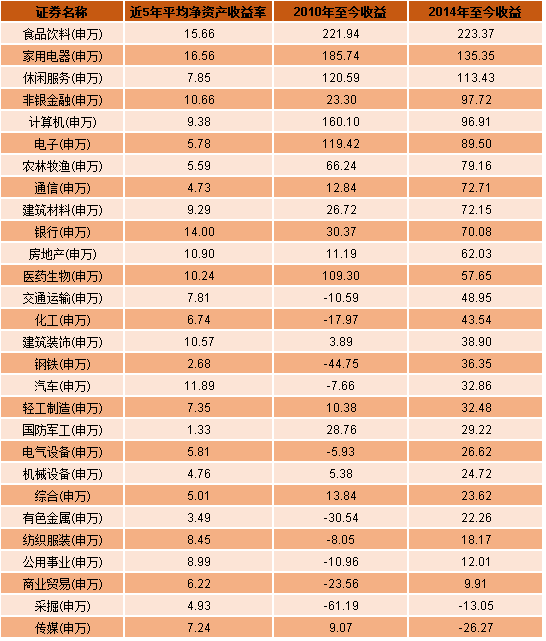

从申万28个一级行业的净值产收益率和指数涨跌幅的关系来看,就会非常的明显。2010年和2014年以来,收益率排在前几的行业,所对应的近5年平均资产收益率都是比较高的。比如说食品饮料和家用电器行业,他们的净值产收益率不但稳定,而且绝对值较高,是28个行业里面最高的,所以涨幅也是最高的。

而净资产收率低,或者不稳定的行业,所对应的指数涨幅并不好,甚至可以说是比较差的。比如说传媒、钢铁、采掘等行业,他们的净值产收益率非常不稳定,波动很大,而且比较低,所以涨幅也是垫底的。比如说传媒行业,2010年收益也才9%,而2014年以来亏损是最大的行业。

也就是说,能够创造社会价值,不断增加净值产的行业,能够获得更多的资金亲睐和追捧。而那些不能创造价值,或者说资产不断被侵蚀的行业,不仅没有资金支持,甚至还会被资金抛弃。

2.趋势才是收益来源的核心

趋势的变动才是收益核心的来源。这个怎么理解呢?就是当如果能够提前预判到行业的趋势变好,并在低点买入的话,收益将会非常的好。其实就是预期差,就是相当于在最底部买入,然后随着行业逐渐转暖估值也被推升,那么收益将会非常丰厚,也叫“戴维斯双击”。

但前提就是要能够先人一步,发现行业趋势的变化。当然,这种趋势也包括变坏。提前预判到了行业趋势变化,然后卖出,也就是卖在行业景气的高点,这个就是“戴维斯双杀”。

比如说食品饮料行业,其在2008年到2012年和2016年到2018年的两轮上涨,所伴随的都是基本面的持续改善,也是处于行业的高景处。而其2012年到2014年的下跌,其实是行业基面的恶化,业绩无法支撑高估值,所以出现了下跌。

大家都希望能够抓到“戴维斯双击”,同时躲过“戴维斯双杀”,但是相信能做的人并不多,能做到的基本都是专注于某一行业的业内大咖了,因为需要时时的关注行业各种数据,比如说库存、生产、周转等,除了滞后的财报数据外,更多的是预判趋势的变化。

普通的人很难做到,一是不具备行业研究能力,二是不具备财报分析能力,三是不具有最新的业内信息,所以很难做好趋势的判断。

3.更应关注趋势,而不是绝对值

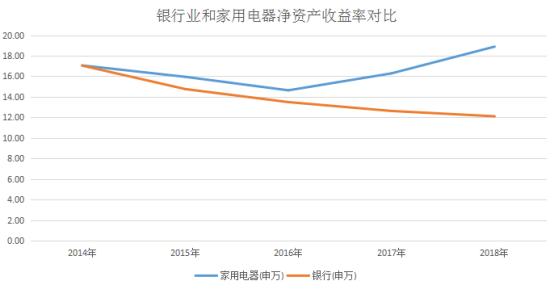

正如第二点所说,趋势的变动才是收益的来源,所以相对于关注净资产收益率的绝对值,更应关注速率的变动。比如说银行也和房地产最典型,这两个行业的净资产收益率绝对值都比较高,是行业里面排遣几名的,但是收益率却并不好。

尤其是银行业的净资产收益率达到了14%,这在28个行业里面排第三,但是2010年以来的收益只有30%,2014年来的收益是70%。

这是因为,虽然近5年平均净资产收益率的绝对值非常的高,但是整体却是不断降低的,从2014年的17%降至201年的12%,下降的幅度非常的明显。

而与之相反的是,同期的家用电器行业净资产收益率是不断走高的,从2016年的14%上升至2018年的18%。而正是因为两者净资产收益率完全相反的变动方向,也就有了当下两者完全相反的股价走势。

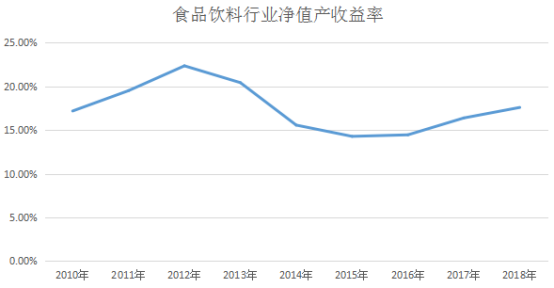

4.估值底部进入,而非景气高点

应该在行业的估值底部进入,而非行业的景气高点。比如说食品饮料,从历史上来看,其共经历了3轮明显的牛熊行情,分别是2008年到2012年、2014年到2015年、2016年到2019年。

在行情启动的时候往往对应的是估值底部,比如说2008年、2014年、2016年所对应的动态市盈率为25、17和24倍。而在行情的高点区域刚好是估值的高点,比如说2010年的时候,市盈率为47倍,泡沫非常明显,所以在2012年初先衰退后,跌幅非常的大。

当然,在下跌一段时间的估值底进入,是有前提的,那就是这个行业是持续不断向前发展的,而且还需要净资产收益率保持稳定,比如说食品饮料、医药、家电等行业。

总结就是,A股相对比较有效,能够很好的发现价值,但是往往又因此而出现明显的泡沫。所以对于长期定投的我们来说,最好选择那些能够稳定发展的行业,比如说医药、食品饮料、家电等行业。而打算开始定投的话,最好是在估值底部开始,而非景气高,不过需要保持一定的耐心,因为机会并不常有。