【指数估值定投】:收益(十五)续

【买指数、算估值、做定投】

上文链接:http://guba.eastmoney.com/news,of050030,880814521.html

接下来,我们就看看长期债券基金的收益和风险情况,这也是在全季节组合中占比最大的资产类别,可以说起到了支柱的作用。

长期债券指数基金收益分析

从近 10年和近 5年的可比收益来看,好像没有完全符合理论上的

久期越长,收益越高。但其实是因为,这里的久期数据是一个时点数,是公开披露的目前的持仓债券的平均久期,而收益率则是一个长时段的年复合平均数,所以如果把历史上多次披露的持仓债券的久期来一起观察的话,相信也是完全符合理论的,另一个原因,就是两者的平均久期差别其实非常小,而且收益率也会同时受到其他因素的影响。

但作为普通投资者,更关心的还是在组合中配置哪只长期债券更合适些,从收益率来看,自然是越高越好,所以久期达到 24.40的 EDV更合适些,也符合达里欧说的 长期债券要达到 20~25年的标准。

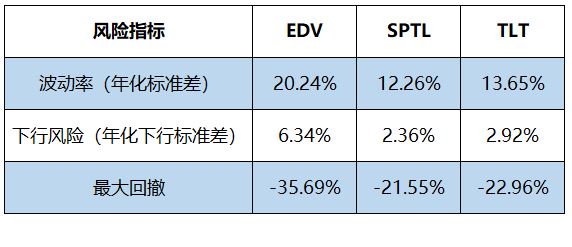

长期债券指数基金风险分析

备注:

1.测算时间段:2010/09/30——2019/09/30,因为 EDV的成立日最晚,在 2007/12/06,为了保持与上述中期债券和之前股票基金一样的起始点,所以也选为

2010/09/30,为了测算完整的9年数据,所以终止点选择

2019/09/30,该时间段也与上一篇美国股票指数基金保持一致,可以对照着看,见:全季节组合中的美国股票基金分析——以 VOO、VTI、VT为例,网页链接。

2.交易日:一共 2265个交易日,平均下来每年是 252个交易日,所以波动率和下行风险指标用日数据进行年化计算。

可以看出,三项风险指标,也并没有与久期完全相对应,即久期越长,风险越大(具体原因在上面阐述了,这里不再赘述)。但这 9年中,波动率和最大回撤指标,表现有所异常,非常高,甚至比之前的股票基金还要高,回过头去检查了一下 9年的数据,发现这 9年,的确美国股市比长期美债是更加稳定的,所以其实也需要看更长时间的表现(比如一轮完整的牛熊市,或者多轮牛熊周期下来),才能体现出债券的稳定性,后续也会来看看更长时间(比如20年、30年、甚至40年)的美国股票和长期债券的表现。

不过,倒也说明了一个现象:长期来看,任何大类资产都会经历大幅波动和下跌,即使是理论上比较稳定的国债。这也是达里欧经常提醒投资者的,所以更需要做资产的多样化、分散化配置。

还好下行风险指标还是比较合理,尤其是 SPTL 和 TLT,以TLT为例,这9年中,仅为 2.92%,差不多是 VTI 的

10.88%的 1/4。当然,这里不是要去硬凑看是不是符合股债风险比例4:1的说法,只是还是会在一些指标上体现出这个长时期观察的历史结果。

#指数基金#

相关话题:#指数基金#