大盘站上3100点,市场风格开始回归基本面和确定性,医药、消费等确定性较强的行业受益,两市再现“喝酒吃药”行情,多只主题基金也因此受益,净值大涨。消费升级与中国社会人口老龄化已经成为一个不争的事实。在这个长期背景下,大家都在思考如何抓住医药行业实实在在的投资机会。此次会议特邀新时代证券研究所副所长医药行业首席分析师崔文亮,与大家面对面交流医药生物行业2019年度投资策略:把握大健康行业高景气赛道布局良机。

崔文亮:首先感谢大家给我这个宝贵的机会,跟大家做这个医药行业观点的分享,我是新时代医药的首席崔文亮,我首先从我们行业的几个基本的观点来介绍一下我们对整个行业的判断,然后接下来我们会对整个行业里面有哪些细分的领域,我们看好的方向做一个介绍和展望,最后我们再回顾一下今年以来我们医药板块在二级市场的表现,还有我们的分析。

实际上从去年以来,医药行业其实是面临一些二级市场的疑虑的,特别是医保局成立以来,我们知道医保局成立以来以后,动作是比较多的,然后包括像对医药行业的控费,包括对仿制药的一个带量采购等等一系列的政策,实际上是给这个市场一种比较压迫的态势,是不是在这样的政策下,医药行业以后就没有机会了,或者说是一个比较悲观的趋势,那我们不是这么认为的。

中国现在很明显已经进入人口老龄化了,从需求端的角度来讲,我们认为首先医药行业未来的需求肯定是没有问题的,因为毕竟大量的人口老龄化,需求未来肯定是逐渐增加的,但是同时,我们知道,正是因为人口老龄化,所以未来医保的压力肯定会持续加大,可能说医保局是未雨绸缪,可能现在医保还能撑得住,但是五年以后、十年以后、二十年以后呢,所以它其实是要做很多超前的工作。

另外我们想说就是除了刚才讲的创新药的方向,我们知道医药行业其实还有几个重大的政策的一个变化,有几点,第一点就是:我们现在国产的药品,就是刚才我们讲的仿制药,虽然它短期看的话,是有一个价格的大幅的降价,比如说像4 7,第一批我们说结果去年就已经出来了,然后第二批预计也有可能会在今年二季度或者下半年应该会出来,但是这只是短期的,长期来看的话国内的仿制药企业的集中度大幅地提升,所以说从产业的角度,未必是坏事,因为未来可能国内的仿制药企业会越来越少,会向优势企业集中,当然主要的就是一些通过一致评价的公司,有些小企业可能连一致性评价都过不了的话,可能它就死掉了,所以这样的情况下,其实从长期来看,它从产业的角度来看,可能利润率在下降,有可能十年以后利润率就跟美国差不多,但是它的企业的集中度是提升的,所以从产业讲,长期看它未必是坏事,这是一点。

医药行业本身除了药品之外,其实还有很多细分的领域,包括医疗服务,像医疗器械和设备,包括其他的一些比如CRO、CMO这些子行业,其实这些行业都是有它的内在的逻辑和机会的,那我们接下来就介绍一下我们看好的一些细分的领域。

刚才其实对于创新药这方面我们已经说了,我们其实已经介绍了,创新药肯定是未来整个医药行业的主线,或者说创新本身就是一个医药行业未来一个核心的竞争力和发展的一个主线和趋势,那从医疗器械的角度讲,器械我们是想把它分成两个部分,器械因为包含比较广,一方面是设备类的,一方面是耗材,耗材又分为高值耗材和低值耗材。

另外就是医疗器械领域除了设备之外,还有耗材,耗材的话,可能高值耗材是面临降价压力了,这个可能市场是有一部分的预期,那对于IVD领域,我们想过的是IVD领域细分的比如像化学发光,还有POCT,其实本身这两个细分领域是增速非常快的两个细分领域,其中化学发光的领域它的逻辑主要是进口替代,这个行业其实目前还有70%、80%的份额是被进口的罗氏、雅培、贝克曼、西门子垄断,那国内的一些龙头企业,包括像迈瑞、安图,包括迈克这些公司,其实他们的化学发光仪器这两年的提升也是非常明显的,也是在一些二级层面的医院空白市场,还有部分的医院实现了一定的进口替代,我们预计随着未来整个国家政策支持,还有这些企业本身产品设备的稳定性性能的提升,还有医院出于自己降成本的压力,会逐步采购国产的化学发光试剂,所以对细分领域的龙头企业都是一个利好。

OTC和大消费领域,医药里面的OTC有一个特点是什么,就是OTC的品种它其实是在零售药店,主要是在零售药店销售,他们的价格是医保不控制的,医保是不管的,他们主要是病人出于一些简单的自我诊疗,就自己比如说感冒类的,比如清热解毒类的,一些妇科类的,儿科类的一些品种,其实在OTC领域其实也是有增长前景的,特别是医保没有这种管控,很多品牌OTC是有提价的能力的,应该说在这个提价的能力、提价的背景下,部分的品种其实是可以实现量价齐升的这样一个趋势,所以说对于OTC领域的其实也是能够有比较好的二级市场的投资机会的。

除了OTC领域还有就是大健康,就是具有消费属性的医药品种,像生长激素,其实我们发现生长激素这几年增长反而有加快的趋势,虽然基数是越来越大,反而增长比历史上前几年更快,主要是来自于消费升级,我们说中国现在按照人均的可支配收入来看,相当于大概美国的70、80年代,其实我们通过分析对比美国当时70、80年代的医疗保健行业,占GDP的支出占比也能看出来,其实中国目前整个医疗健康领域的人均占比还非常低,因此像美容,像种植牙,包括像生长激素这些领域其实都是有比较大的一个机会的,应该说未来发展的空间还非常广阔,另外比如说像片仔癀,像阿胶这样的保健品属性,其实本身未来它其实跟医药行业没有特别直接的关系,它有点像消费品这样的属性,应该说也有它自身的成长逻辑,应该说这些品种其实都是跟医药行业没有直接关系的,但是增长前景都不错的。

所以我们说基于以上几点,我们认为医药行业未来还是很大的投资机会的,因为我们说基金,买股票不会都买,他会买这些表现好的,所以只要抓住一些有投资价值的,就是符合未来发展方向的这些细分领域和标的,我相信这个表现一定不会差,这个是我们对它的一个判断。我们讲的部分主要这些吧,一会儿看一下各位投资者有没有什么问题,我讲的主要这些。

Q1:可否简单介绍一下华宝大健康混合基金,以及其投资范围以及投资比例呢?

回答:关于华宝大健康混合基金的组织范围,首先华宝大健康混合基金是一只混合型开放基金,号码为006881目前这只基金正处于发行阶段,发行的截止日期到本月的27号,关于股票资产的比例为60%到95%,其中沪港通占比不超过股票资产的50%,投资于医疗健康等板块的股票比例不低于非现金资产的80%,另外本基金投资的范围包括沪深A股、港股通和科创板中医疗健康范畴类的个股,以及各种类型的债券。

Q2:华宝大健康混合基金的拟任基金经理是谁,过往的业绩又是如何?

回答:华宝大健康拟任基金经理是我们华宝基金国内投资部副总经理光磊先生,光磊先生到目前为止证券从业经历已经有12余年,是一名投资老司机,同时他目前管理的基金一共有3个,分别是华宝医药生物、华宝品质生活、华宝新优选一年,他的投资理念可以总结为“明确的投资原则,严苛的投资纪律,价值投资和组合管理。”

具体而言,就是通过比较投资原则和投资纪律,不盲目追随热点,保持独立理性,合理控制个股仓位,保持客观理性,不做市场的短期趋势判断,尊重市场,光磊先生通过投资原则和纪律的严守来规避投资人的人性特点,通过对优质行业、优质公司的遴选,相信时间的力量,赚取公司业绩成长的收益,同时他的组合管理是细分行业、个股适度集中,关注个股的估值,注重个股的风险边际。

在这样一个12年的证券从业经历,光磊先生已经经历了A股市场的多轮完整的市场牛熊周期,具备了非常丰富的组合管理经验,通过我司后台的质量分析,我们可以看到,光磊先生先生管理的医药全资产基金业绩相比同类稳中有进,现在我们以当前光磊先生当前管理的华宝医药生物240020为例,对比上证综指我们也看到,他在震荡市下的超额收益非常显著,谢谢。

Q3:华宝大健康的投资逻辑是什么?谢谢。

回答:关于华宝大健康的投资逻辑,我们可以从中长期维度来看,医药行业是具备科技 成长属性的行业,它具备了产生牛股的土壤,事实上华宝大健康在医药性的行业中选择行业中处于成长期、收获期阶段,具备非常高景气度的子行业,华宝大健康关注于企业综合竞争力,挑选优质的商业模式、管理层和公司业绩等都比较优秀的企业作为备选股进行长期观察。同时,我们大健康基金不盲目参与市场热点,专注于优质公司,赚取优质公司的业绩成长收益,谢谢。

Q4:华宝大健康混合基金的投资方向是什么?

回答:大健康领域所有的产业都可以投,主要关注创新药及其产业链,事实上创新型医药板块最大的确定性,通过对上市公司已上市在研品种进行研究,我们优选市场空间大、竞争力强,同时市场空间大的创新研发型企业作为我们投资的对象。除此之外,由于国内创新药研发的崛起,有创新研发服务的创新药产业链也会相对收益,另外的话,优质的民营医疗机构也作为我们的备选对象,我们将关注三个眼科、牙科、健康体检等景气度较高的医疗服务企业。

事实上,药店的品牌化加速也引起我们的关注,当然我们也会关注于保健品市场的快速升级。另外,医疗信息化带来的机遇,包括整形医院、专科医院的建设,也作为我们一个考察的对象,另外近期科创板成为了一个最大的热点,其中我们也关注于科创板医疗健康相关的优质个股,同时沪港通医疗健康相关优质个股我们将关注一些具备创新优势,近年来超跌的龙头股。谢谢。

Q5:为什么在此时要布局大健康主题的基金呢?谢谢。

回答:医药行业是一个具备牛股诞生土壤的一个行业,因为它具有长期投资价值,基本上国内外长期增长的牛股和海外市场的经验表明,医药产业具备长期的投资价值,另外对标国际和海外经验,我们可以看到美国医药板块长期相对收益明显,从1990年到2018年,过去的28年间标普500的指数增长幅度为657.13,标普医疗保障指数增幅为1104.92,事实上这个指数大幅领先于标普指数,达到了同期标普500指数的1.68倍。

制度推进有利于医药行业,科创板设立,生物医药占比大,医药等行业科创板后备企业比较多,研发外包前景不佳。从行业分布来看,现代信息技术,生物医药、高端制造、新材料等领域的企业相对较多,这些企业总体研发投入较大,发展前景很大。

多重利好,对医药行业的投资具有显著的价值,消费升级与人口老龄化已经成为一个不争的事实,对于客观驱动大健康产业变革具有有利的作用,同时技术变革加速行业繁荣发展,医药产业与医保增长并驾齐驱。另外我们对比指数,医药行业更具有稳定性与增长潜力。同时我们可以看到,在2018年第四季度,公募基金比例来看,医药的占比较大,与此同时从全球视野来看,我们看到长线资金比较偏爱于食品饮料、家用电器、医药生物等领域,谢谢。

Q6:对于这波医药行情的上涨,作为投资小白能否入场,或者是以定投的方式更为稳妥呢,这个问题想请问一下崔总。

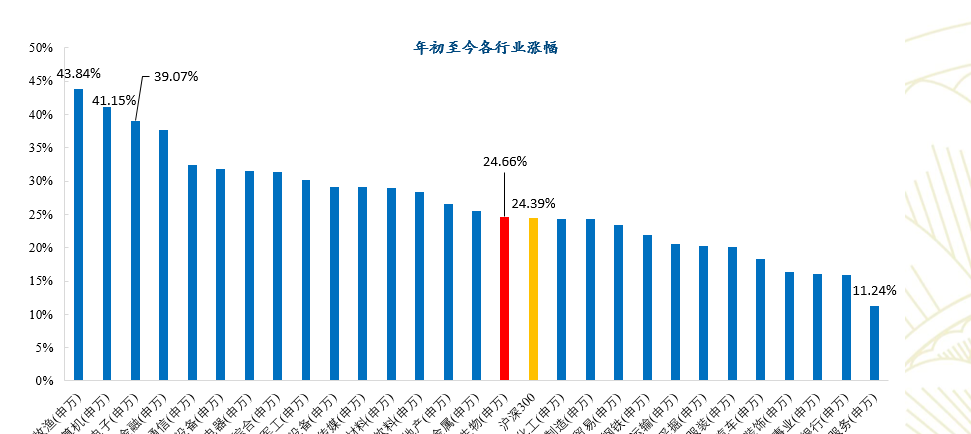

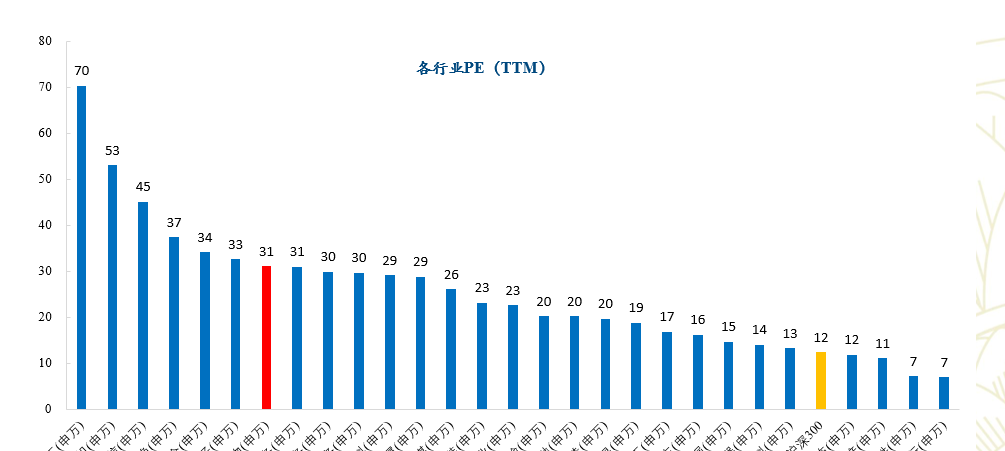

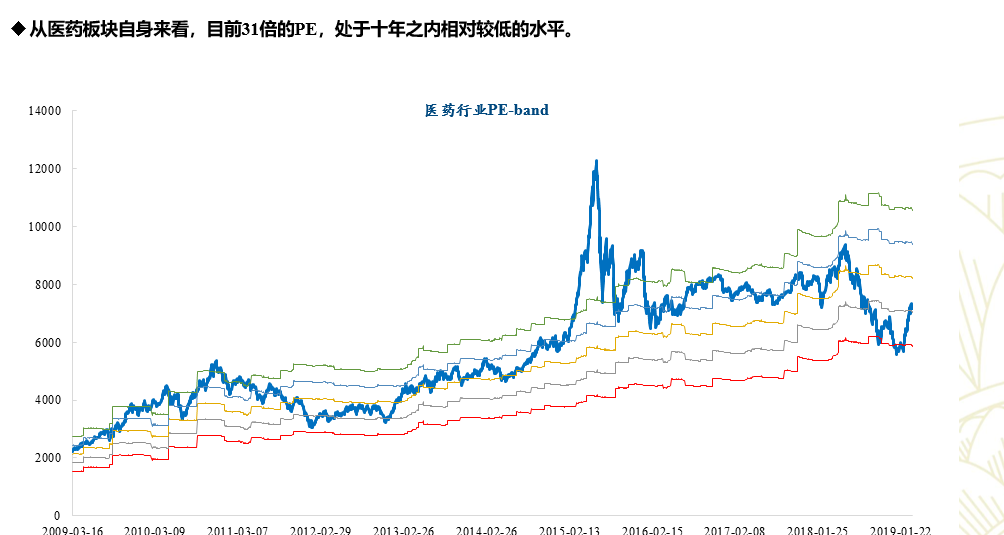

回答:我自己的判断,从我自己的角度,我认为二季度医药行业会有一波超额收益的投资机会,为什么?我觉得从几个角度来分析,第一个其实我们前面也介绍了,因为从今年以来的涨幅角度来讲,医药板块本身涨幅其实是中等偏后的,就是它涨得少,那我们说得通俗一点,涨得少的公司我不能说一定是跌得少,但它一定是调整的压力小,因为它前期的获利盘也好,还是从它的估值角度讲,它没有那么高,这是第一点。

第二点我们知道马上要进入季报的窗口期了,就是年报和一季报基本上在三、四月份,主要是在四月份。对于业绩来讲的话,医药行业整个板块还是相对比较有信心的,当然我们知道前期涨得好的公司板块其实是没法看业绩的,但是它逻辑也不是看业绩,但是毕竟到了业绩窗口期了,大家还是会关注业绩,那我觉得这个角度来讲的话,对于医药行业来讲,它是有这个优势的。

第三个就是说,刚才也提到了因为科创板今年6月份可能就要开了,那科创板我们知道它对标的其实是美国的纳斯达克,我们可以看一下美国纳斯达克其实有四分之一的股票都是医药类的股票,美国纳斯达克的四分之一,就占了大概半壁江山不夸张地说,那从这波的科创板的上市来看的话,我们知道预期比较强烈的就是第一批,或者说确定性上的比如像复旦张江这些公司,包括像精准医疗的公司,它都是会有一些映射的,所以从这个角度来讲的话,我们认为比较好的窗口期就是二季度,我自己的判断大概率医药行业是跑出一轮超额收益来。

Q7:请问一下华宝大健康基金的核心优势是什么?谢谢。

回答:首先接上一个问题,华宝大健康基金作为一只主动型的基金,基金经理我们已经说了,他有很多优势,包括他已经是一个医药投资的老司机了,然后之前管理的同一类型主题基金,华宝医药生物在拉长周期来看具有非常稳健的收益,另外我们现在华宝大健康基金它具有海量的选股空间,A股、港股都可以投,另外作为长跑健将,光磊先生管理的主动型基金,长期超额收益能够抵住波动,超跑市场,同时我们这只大健康基金契合了我们现在市场的所有热点问题,聚焦估值合理,具有核心竞争力的龙头企业。

Q8:医药行业未来的爆发力是否会更强呢?

崔文亮:我不太清楚这个爆发力这个词怎么映射到二级市场,比如说是它的弹性更大,还是说从标的的角度讲是它弹性更大,还是从业绩释放的角度讲,但是我可以说得肯定的一点就是什么?在五年前、十年前,你很少会看到一个品种上市以后,第二年就能卖到50亿,但是比如刚才我们提到的赫赛汀,赫赛汀其实是2017年纳入到医保里面的,通过高价谈判纳入到医保,然后2018年就出现了全市场断货,在断货的情况下,是卖了28个亿,今年我们了解的情况是罗氏的预定应该是有50个亿的左右赫赛汀,那事实上我们在五年前、十年前,就算是带金销售的品种它也没法做到这么大的一个爆发力,为什么?因为历史上那些品种,说白了它都是通过一些不合理的……当然不能说都是,至少有部分是存在不合理用药,或者是一点点累积起来的。

但是现在的这些品种,就是上市的,都是一些抗癌药,因为我们说未来创新的领域,抗癌药肯定是最重要的,因为大部分其他的病种能解决的都解决了,或者说开发新药的难度很大,比如心血管类的,它其实已经N年没有什么新药了,但是未来抗癌领域肯定是一个主攻的方向,这个领域其实是容易出现爆款的,比如像PD-1这些,所以我们说从这个角度来讲的话,我们认为未来伴随创新相关的,应该会有一些公司会在业绩上有一些爆发力,当然这个东西还要具体的公司具体分析,但我主要做这么多解释。