【指数估值定投】:收益(十八)

【买指数、算估值、做定投】

做完了股票基金和债券基金的分析,最后就是实物资产了,包括黄金和大宗商品(其实房地产 REITS、通胀保护债券 TIPS 也可以作为实物资产的一类,并且和黄金和商品一样,主要的作用就是抗通胀,即保值功能,所以后面也会看看房地产基金和通胀保护债券基金的情况)。

按照历史数据,黄金和大宗商品的波动率是非常高的,并且最关键的一点是这两者并没有产生未来现金流的能力,其收益纯粹取决于价格本身的涨跌,也就是约翰博格反复说的投机收益(相反,REITS 和 TIPS则能产生未来的现金流,REITS有租金收入、TIPS有利息收入,也就是约翰博格更喜爱的投资收益,所以理论上更有投资价值)。

在全季节组合中达利欧将黄金和大宗商品的比重分别设为了 7.5%、7.5%,合计 15%,是占比最小的大类资产,主要也是为了提高组合的分散化程度(因为它们与股票和债券的相关性较低,后面也会看看这几类资产的相关性情况),从而控制组合整体的波动率和最大回撤幅度。

那么,具体来看这 7.5%的黄金、7.5%的大宗商品如何配置呢?我们还是一并来比较下最大的几家指数基金供应商的相关产品,分别为:iShares、SPDR、Invesco。

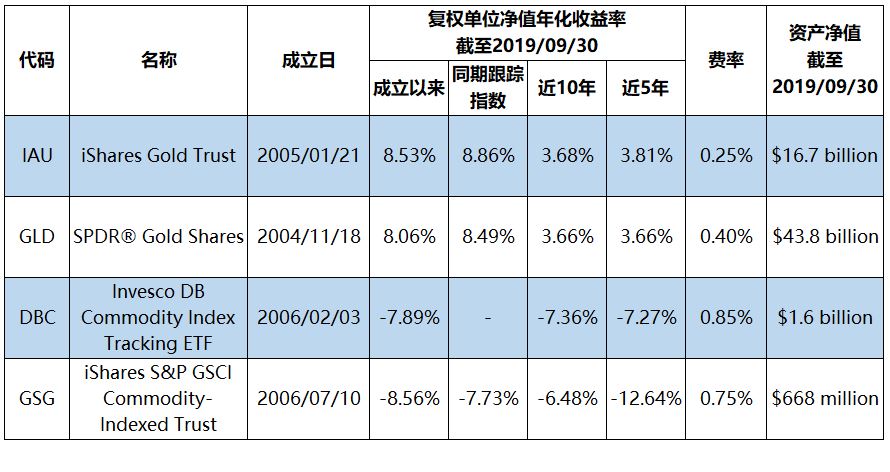

黄金和商品指数基金收益分析

备注:前两只 IAU、GLD 为黄金基金,后两只

DBC、GSG 为商品基金。

先看下规模和费率,黄金还是明显优于商品,两只黄金基金的规模比商品基金大很多,而费率则低很多。当然与前期分析的股票基金和债券基金相比,都还差很多。可见:全季节组合中的美国股票基金分析——以 VOO、VTI、VT为例,http://guba.eastmoney.com/news,of161125,880642827.html;

全季节组合中的美国中长期债券基金分析——以Vanguard、iShares、SPDR产品为例,http://guba.eastmoney.com/news,of050030,880814521.html。

再来看收益率,从可比的近 10年 和近 5年的数据来看,黄金也是明显优于商品,并且黄金是较高的正收益,而商品则是扎眼的负收益。也说明了即使同是实物资产,表现也是相差很多,毕竟黄金的功能更单一、保值功能更强,而大宗商品还受到市场供求、全球贸易等其他很多因素的影响。从收益率数据来看,这10年以来,黄金甚至比中期债券还要高,不过这也不是常态,毕竟从更长远的时间来看,债券的收益还是显著高于黄金的。

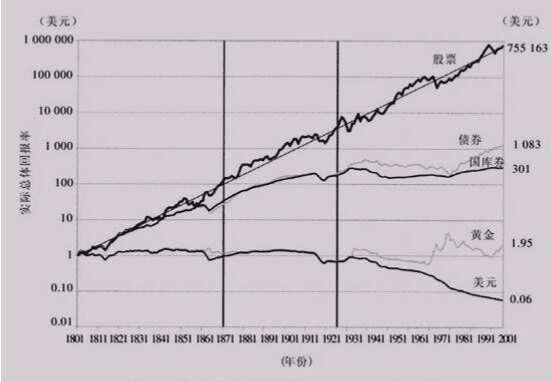

西格尔在《股市长线法宝》中用近200年的数据说明了不同资产的长期收益率情况,具体如下图:股票 >> 债券>> 国库券(可以理解为短期国债)>> 黄金 >> 美元。用两个“大于号”也是表明在时间的复利效应下,它们之间的差距是惊人的大。

未完待续

相关话题:#指数基金#