如果你投资早两年,那个时候基金有两种投资方式比较火。一种以红利指数为代表的红利策略,另一种量化投资策略。

今天我们要说的就是量化投资,其中代表人物华泰柏瑞基金的田汉卿和景顺长城基金的黎海威。这两位也被称为量化届的一姐和一哥。

我一直认为:纯指数基金就是个工具式产品,考量这类指数基金很简单,跟踪误差和规模。跟踪误差小的、规模大的纯指数基金,才是好的工具。

作为主动投资,就是获取超额收益。而当下优秀的基金经理是能获取超出市场的收益的,单纯的拥抱被动投资,确实有点可惜。

主动基金被动化,被动基金主动化。两者并不是相互独立的,而是相互借鉴的。主动量化投资,本身投资兼具了两者的优势。

随着A股市场愈发的趋于成熟,主动量化策略的超额收益是不是会出现“递减”呢?

我们以上述提到的一哥一姐的产品,来探究。

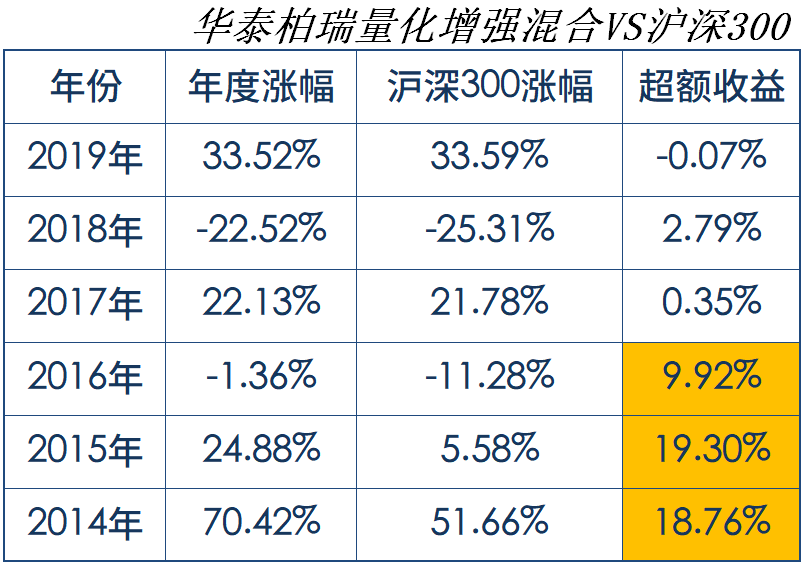

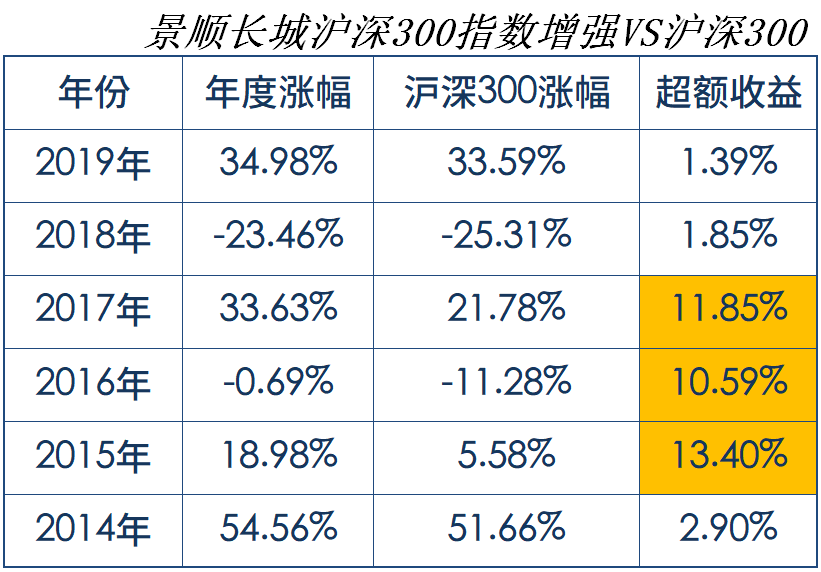

对标沪深300指数基金

(1)

(2)

华泰柏瑞量化增强,超额收益明显的年份:2014年、2015年、2016年,近三年超额收益并不明显,2019年还跑输了沪深300。

景顺长城沪深300指数增强,超额收益明显的年份:2015年、2016年、2017年,近两年超额收益不明显。

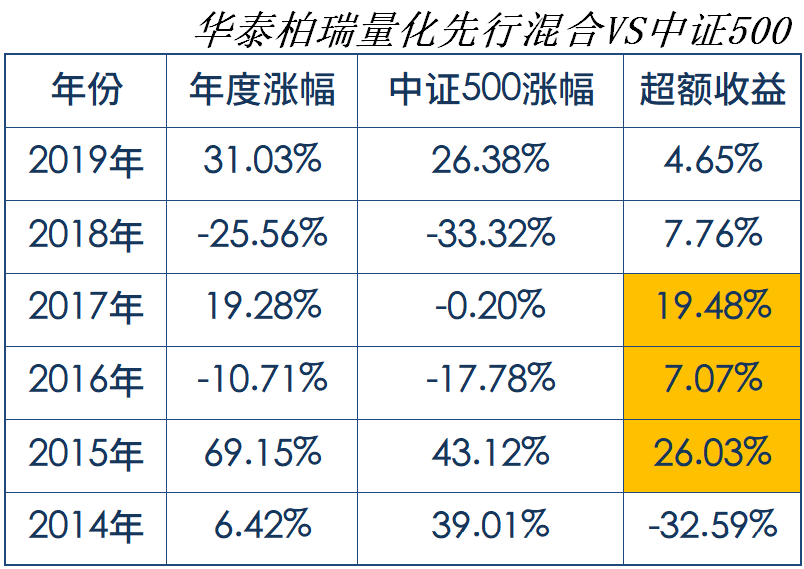

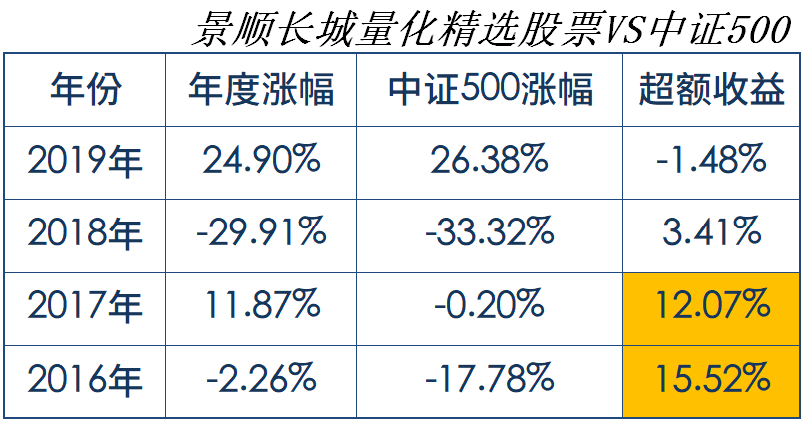

对标中证500指数基金

(3)

(4)

华泰柏瑞量化先行,超额收益明显的年份:2015年、2016年、2017年,近两年超额收益不明显。

景顺长城量化精选,超额收益明显的年份:2016年、2017年,近两年超额收益不明显,2019年跑输中证500。

从上面数据,表明一个问题:量化策略近两年超额收益并不明显。

我们知道,量化投资的核心就是量化选股模型;而模型的有效性是取得超额收益的关键性。实际的数据表明,模型近两年开始“失效”。

我觉得原因:

一是市场风格切换不定,变化多端,很难找到长期行之有效的模型。传统基于基本面的量化选股策略,效果越来越弱。

二是随着A股市场趋于成熟,当然现在也不成熟,获取超额收益越来越难。时间越久,对主动管理基金越是不利。

...

1.最近新发基金又火了。18日成立的鹏华成长价值首募59.82亿;汇添富优质成长基金今天也发布提供募集结束的公告,预计规模超过50亿。不知道你注意到没有,汇添富这家基金贼能募集,可能跟渠道有关系;易方达均衡成长,明星基金陈皓掌舵,也提前募集结束,据说首募规模超过150亿。

今年基金收益不知道是不是大年,但对于基金公司来说是个“大年”。

2.银行理财子公司,被认为公募的又一大对手。近日,光大理财发布直接投资股票的理财产品,费用更低,直接硬刚偏股型基金;而建信理财则走另外一条路——委外。近期发行了一只FOF,合作机构包括了交银、兴全、广发、泰康资产等实力不错的基金公司。

一个向左,一个向右。银行理财子公司与基金公司,合作与竞争,有的看了。