点击上方“蓝字”,轻松关注我

上周市场回顾

(来自于Wind,北京时间:2020-9-27)

从上周海外疫情新增的整体情况来看,海外疫情多地区爆发二次疫情。据约翰斯•霍普金斯大学统计数据显示,美国东部时间9月25日14时40分(北京时间26日2时40分),美国新冠肺炎确诊病例超过700万例,死亡病例超20万例。世卫组织卫生紧急项目负责人瑞安:新冠肺炎确诊病例在欧洲地区增加的数量令人担忧;欧洲在稳定局势和控制病毒传播方面还有很多工作要做。

新冠疫苗推进稳步进行。我国有11个新冠病毒疫苗进入临床试验阶段,4个疫苗进入三期临床试验,预计到今年年底年产能达6.1亿剂,年产能明年可以达到10亿剂以上。[田椿雨1] (注:数据来源于 9月25日国务院新闻办举行吹风会)据海外网,阿联酋卫生和预防部部长阿卜杜拉赫曼奥维斯接种了由中国研发的新冠疫苗。中国疫苗上市已经成为确定性事件,对于中国和世界疫情的控制具有深远意义。

上周全球主要市场再现普跌,欧洲市场集体走低,9月以来全球权益资产波动明显加剧。全球主要市场中,澳洲和纳斯达克领涨,欧洲市场集体下跌。过去一周,美股在9月23日遭遇大跌,随后连续两日反弹,但标普500指数和道琼斯工业平均指数周线仍录得[田椿雨1] 下跌,纳斯达克指数则结束了前三周的跌势,周线收高。受美国经济放缓以及大选和疫情等相关担忧的拖累,标普500指数和道指已连续四周下跌,创一年多来最长周线连跌。标普500指数9月迄今下挫近6%。由于缺乏进一步的联邦救助,摩根大通和高盛等经济学家已经下调了对美国第四季度经济增长的预期。美国9月非农就业报告等重磅经济数据又将纷至沓来,这意味着未来一周注定也不会平静,且历史表明10月市场波动性可能会进一步上升。美国股市持续的大幅波动可能会持续对A股造成外部拖累。

A股市场方面,上周五A股缩量整理,地产、半导体、建材股领跌,闪崩股频现,券商股拉升护盘。上证指数收跌0.12%,创业板综指跌0.29%,创业板指涨0.18%,深证成指跌0.02%,科创50跌2.22%;万得全A跌0.17%,万得全A成交额仅5587亿元,并再度刷新最近几个月新低,成交量已经跌至5月底水平,市场的快速缩量也让未来行情充满不确定性。与此同时,相比7月初的1.7万多亿的成交额来看,缩水近70%。自9月11日反弹以来,A股成交额持续维持低位,同时还有3个交易日将迎来国庆长假,市场缩量态势或将持续。

周度,A股持续震荡盘整,主要宽基指数均为下跌,市场对风格主线持续徘徊不定。主要宽基指数,中证1000领跌,跌幅近5%,其次为中证500跌幅3.60%,创业板指跌幅相对较小,跌幅为2.14%。中证1000相比上证50超额-74BP(上期+26BP,小市值走强),本期大市值相对走强,市值风格最近几期震荡加剧,交替走强。

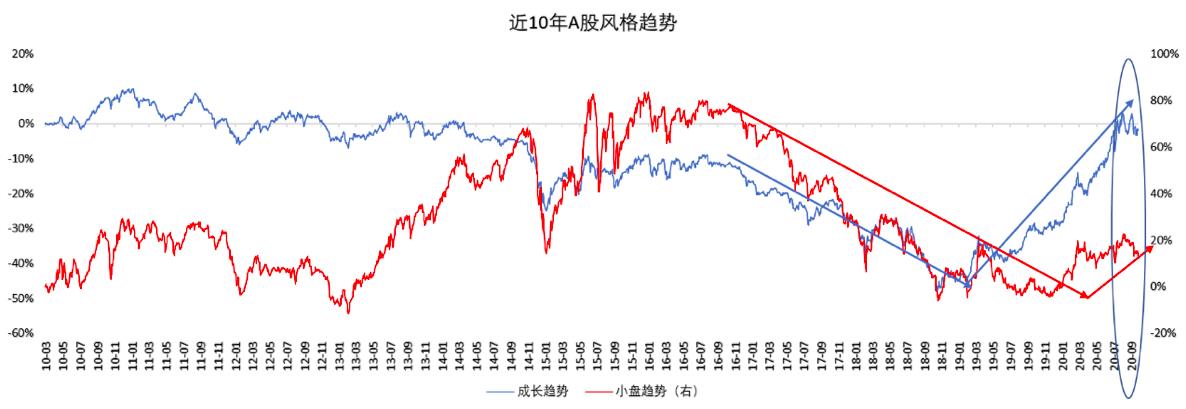

(数据:Wind,截至2020年9月25日;成长趋势:国证成长日度收益与国证价值的差的累加;小盘趋势:中证1000日度收益与上证50的差的累加)

风格指数方面,成长风格结束连续两周显著跑输价值的局面,本期成长显著走强。国证成长跌幅3.04%,价值跌幅4.88%。从历史中期来看,今年以来,国证成长相对国证价值的走势累计差异达到了28.29%,创业板涨幅YTD为41.28%。

中长期来看,风格主线内在逻辑未发生改变(宏观预期并未发生扭转,当前双宽松环境未发生改变;成长的主流行业的景气度和产业趋势也未发生明显改变),E哥仍在中短期持续看好成长风格。

上周,随着市场普遍悉数走低,行业多数下跌,仅医药生物涨幅为正的0.51%,行业结构收益分化程度依旧维持高位,有色金属、汽车、地产、建筑材料等周期类领跌,周度跌幅在6%附近。整体,行业收益分化程度维持高位,涨幅最大行业与相对涨幅较小行业的收益差超过8%,行业结构性行情持续上演。

E哥认为无论从市场板块年初至今收益结构,还是主力资金整体情况,机构抱团现象是有所持续的。在机构抱团越来越紧的情况下,关注市场主要机构的配置动态和市场主流观点成为重要的功课之一。本期,E哥在后面篇幅继续整理了近期的机构观点和北上资金的配置变化。

(来自于Wind,图片:北上资金近30日流入情况统计,2020年9月25日)

上周五,北向资金尾盘加速离场,全天净卖出12.92亿元,本周累计净卖247.1亿元,为今年以来单周净流出金额第五高。贵州茅台再遭净卖出6.98亿元居首,药明康德遭净卖出4.19亿元;亿纬锂能和比亚迪分获获净买入逾3亿元。。北上资金近30交易日有18个交易日北上资金呈现净流出态势,北上资金对于A股态度持续保持谨慎。

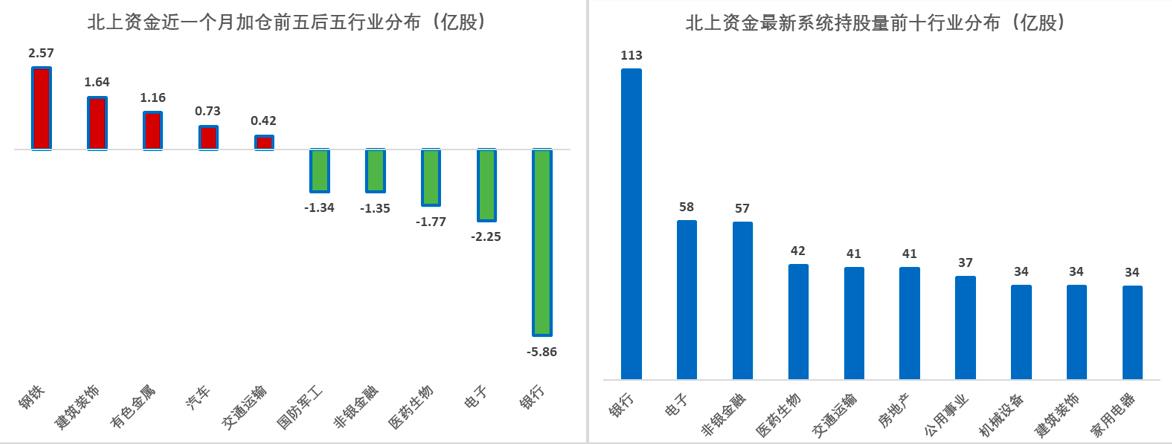

下面E哥简单为大家统计了近一个月的北上资金行业配置的动态变化情况,希望给小伙伴提供更多参考和思路。

根据对北上资金持股明细跟踪,银行、电子、非银、医药及交运成为北上资金系统持股量最多的行业。近一个月,从系统持股量的变动来看,北上资金对钢铁、建筑、有色、汽车及交运等周期板块进行了增持,对银行、电子、医药生物、非银金融及国防军工进行了大幅减持。从近期北上资金的动作来看,北上资金加大了对于偏周期板块及低估值板块的配置,对之前高成长板块和高估值板块进行了持续的减配。

E哥为大家奉上最新的主流券商观点,供小伙伴参考

(

近期市场波动加剧,一方面此前市场对宏观流动性边际收紧与信用扩张放缓的担忧升温,另一方面海外市场的走势也对A股构成影响。各券商对A股的中期观点也出现分歧,整体上观点呈现中性或悲观的券商数量有增加。结构上,多数券商依然认为市场风格将偏向均衡,关注低估值的顺周期板块。

(图片来自网络)

E哥为大家统计了A股的月历效应。对市场了解比较多的小伙伴可能听说过A股的春季行情(一般是2月份左右),其实根据历史十年的统计,十月份也是一个相对显著的月历行情的月份,A股十月份的收益胜率同春季行情的胜率相同,下图为统计结果,供小伙伴们参考。最后,祝所有支持和持续关注E哥观市的小伙伴们,十一快乐!

(