周二纽约交易时段收盘,伦敦现货黄金价格大幅下跌超过110美元/盎司,单日跌幅达到5.7%,创下2013年以来之最。E哥提笔写这篇文章时,伦敦金价最低曾击穿1865美元/盎司。

由于时差原因,不少国内小伙伴起床后看到金价走势一脸懵圈,不知道发生了什么。就在几天前,黄金价格才刚刚创出历史新高,将2000美元的整数关口踩在脚下,怎么突然一下子就大幅下跌了呢。

截图来自:Wind

不少人本能地将周二发生的大事与之关联,认为最直接的刺激来自于俄罗斯疫苗研发出现重大进展的消息,这使黄金的“避险”需求下降,从而价格回落。

(在此E哥需要提醒一下读者们:本文此处以及之后所说的“避险”,并非是说黄金的价格只涨不跌,或者说直接/间接投资于黄金,就一定不会发生损失。而是说,从长期历史看,有一些资产,比如黄金、高信用等级国家的国债等,其价格波动不太大,尤其是相比于股票这样的高波动资产。投资者们习惯上把这些资产叫做“避险资产”,它们所具备的一个功能,习惯上叫“避险功能”或“避险属性”。再次强调,可不是说用“避险资产”来“避险”,就保证不会发生亏损哦。)

真是如此吗?E哥觉得,值得商榷。

需要注意的是,黄金大幅下跌当日(8月11日),美元和美股并未走强,美股更是以下跌收盘。如果真是避险需求下降,风险偏好回升,以股票为代表的风险资产应该走强才是。从这一点来看,常规的风险偏好变化或者汇率因素并不是触发金价大跌的主要原因。

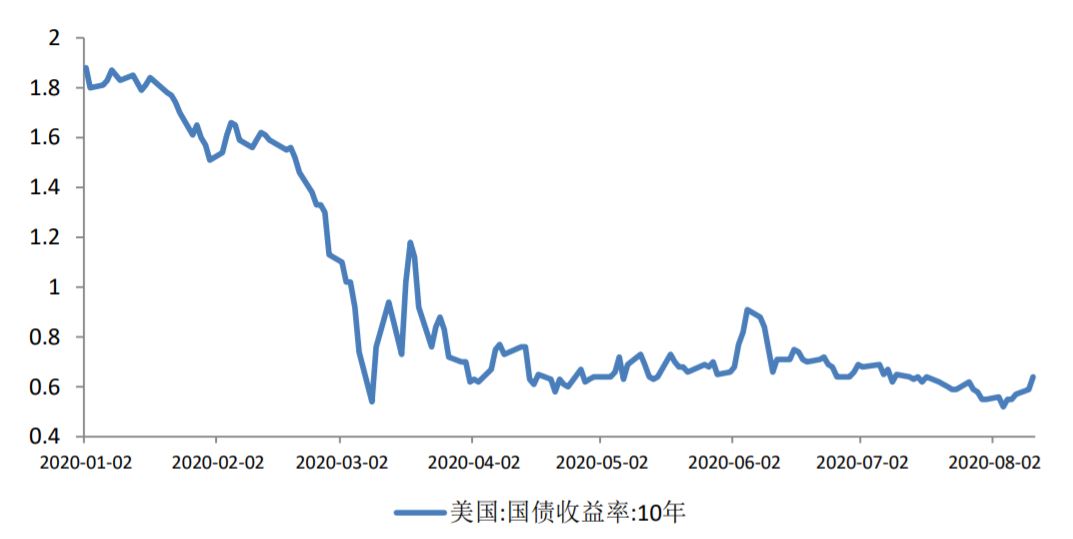

那么,让我们回到E哥前文(参见这里)提及过的研究黄金的核心框架——美国实际利率吧。上周五好于预期的非农数据公布后,2021年11月联邦基金期货所隐含的联邦基金利率由负转正,同时,周二公布的美国7月PPI环比增速转正,美国10年期名义国债利率大涨,从0.5%上涨到了0.64%。名义利率大涨时,在通胀预期没有发生改变的情况下,意味着实际利率的上涨,金价下跌也就是相应的了。

数据来源:Wind,数据时间:2020/01/01-2020/08/11

再回头来看“新冠疫苗研制进展”对金价的影响,有的投资者可能第一反应是疫苗的推出打击了避险需求,利空黄金,但实际上,一款成功的疫苗的推出固然会促进疫情消退,使投资者避险情绪降低、风险偏好上升,但是,它也会带来经济活动恢复的预期,从而能带动通胀预期向上。尤其在全球各国纷纷采取极度宽松的货币政策刺激的情况下,这种向上的通胀预期对金价的支撑力度是巨大的。因此,如果疫苗的推出进程及效果超预期,即使不对金价产生更强的刺激与抬升作用,也不至于形成严厉的打压。

当然,金价前期的过快上涨是此次暴跌的诱发因素之一。之前金价站上2000~2100美元的位置,隐含的通胀预期在1.8~2%,高于今年年初没有疫情时的通胀预期。而就全球范围来看,经济活动明显还没有恢复。交易情绪在前期对金价的推涨,在此时成为一把利剑,瞬间戳破了金价短期的高价,短期内迅速积累的获利盘回吐,带来了凶猛的回调。

往前看,金价的大逻辑还没有走完,通胀预期的抬升和下半年的不确定性风险依然存在进一步推升金价的可能。因此,本轮大跌后,释放了短期的交易风险,对更长期的走势是有利的。

信心和黄金,E哥都想要。小伙伴们呢?