在前文《全面解析:利用均线进行交易是否有效?》中,我们对单均线交易策略的历史业绩表现进行了详细测试。

和我们事先预料的一致,仅用单均线指标来做交易的效果并不好,事实上,主流的常见技术指标直接用于交易的效果都不太好。

但单一指标毕竟是多指标策略的基础,所以搞清楚它们的性能、特征,也是有必要的。

单均线策略虽然能在牛市中抓住大部分行情,同时在熊市中躲过大跌,但它在震荡市中拉锯的太厉害,对价格的无序噪音波动基本没什么过滤能力,经常是买入之后价格就回落,卖出之后价格又反弹,被来回打脸的频率太高。

相较而言,双均线策略在震荡市中受价格的噪音波动影响会小一些,被来回打脸的次数会少许多,但代价是,在真正的上涨趋势启动时,入场没有单均线策略快,而在上涨趋势结束时,出场又比单均线策略慢。

下面具体看看双均线策略的历史回撤表现:

【交易标的】

共计10只股票指数,具体见下表:

指数入选原因,见文章:《最适合策略投资的股票指数有哪些?》

【测试时间】

2006年1月1日 ~ 2019年6月30日

【交易逻辑】

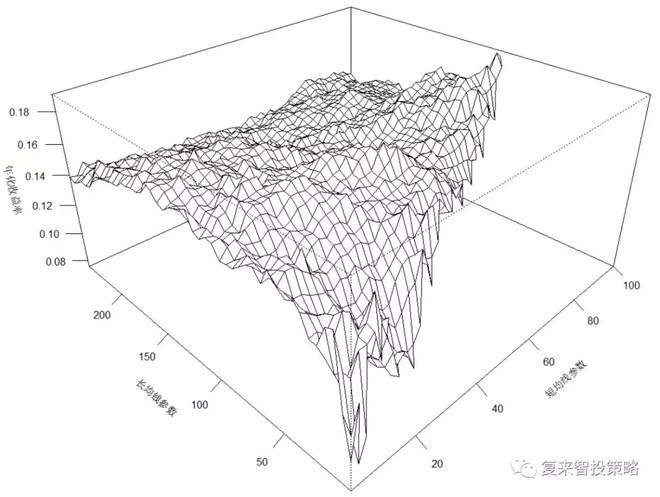

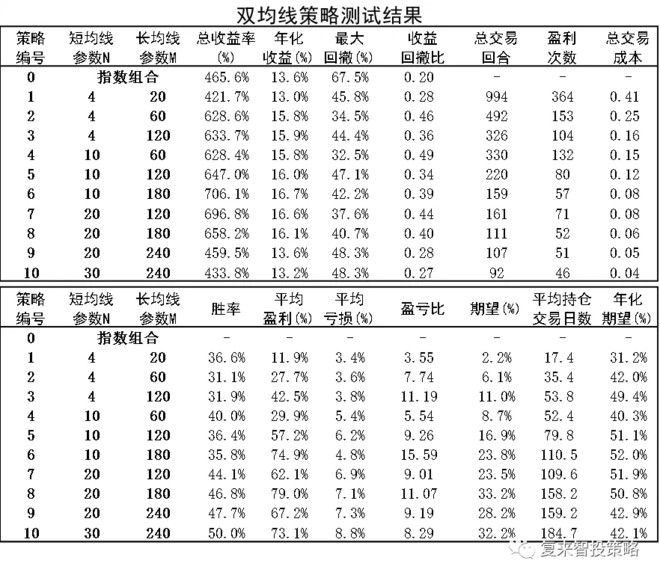

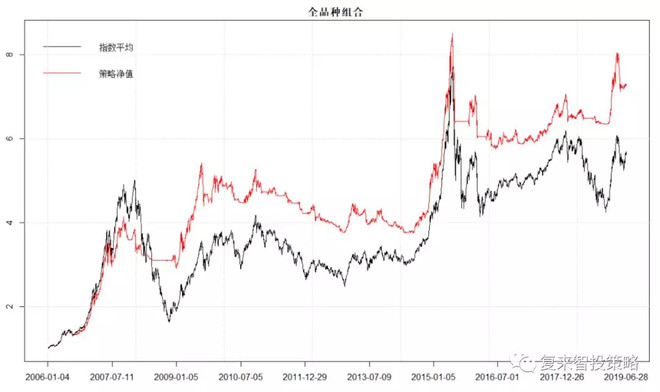

(1)使用股票指数的收盘价计算出两根简单均线:N日均线(短均线)和M日均线(长均线),并且N (2)当短均线上穿长均线时买入,当短均线下穿长均线时卖出。 【参数设置】 短均线参数N:2~100日,间隔为2,共计50个参数; 长均线参数M:5~240日,间隔为5,共计48个参数;N必须小于M,满足条件的参数组合为1910组。 股票指数交易成本:买入卖出均取5/10000(包含交易手续费、流动性成本)不考虑股票指数分红和打新收益;不考虑现金利息 【测试结果】 分别对各指数应用本策略进行测试,所有参数组合的测试结果如下: 图中,x轴为短均线参数,y轴为长均线参数,z轴为策略的年化收益率。代表性参数组合的详细测试结果: 表中,比较基准为一次性买入持有10个指数的等权重组合的净值走势。 双均线策略的所有参数组合的年化收益率大多集中在14-17%之间,比一次性买入持有指数要好一点,但不明显。 从上面的三维曲面图看,双均线策略对参数不是很敏感,比较合理的参数组对应的策略效果相差不是很大。但长短参数具体怎么取也是有讲究的。 如果长短参数都取得太小,那在震荡市会频繁的来回拉锯,频繁的亏钱交易。 如果短参数取的太大,交易信号会太少。 从统计角度来说,一个交易策略起码要有30个左右回合的交易,才具有统计显著意义,它的测试结果才能是有说服力的。 我们这里测试的样本期长度是13.5年左右,30个交易回合,对应一年才2个交易回合,也就是一年之内,买卖各2次,交易很不频繁。 一只指数30个交易回合,那么10个指数的组合就是300个交易回合。 一般而言,短参数取5~20左右会比较合理,长参数取短参数的5倍左右或者再高一点会比较好。 综合下来,对双均线策略,我们选取(10, 60)作为最优参数,这两个参数的均线也是我们平时常用的周期,10日是半月线,60日是季线。该组参数的策略净值走势见下图: 策略净值的走势和指数组合的自身价格走势相似度较高,年化收益率比一次性买入持有策略好一点,最大回撤还是很高,30%以上,综合表现并不好。 因此,双均线策略和单均线策略的策略效果也没有什么本质区别,都不合格,不能直接用于实盘。 ================================= 本文为指数基金量化择时策略系列的第 4 篇 欢迎关注 #指数基金# 相关话题:#指数基金#