众所周知,与主动型基金相比,指数基金有一系列的好处,如低廉的管理费用、分散投资风险、轻松获取市场平均收益、产品透明性高等。

指数基金定投、ETF交易等建立在指数基金基础上的投资方法被投资者广泛运用,但是,目前市面上的指数基金(场内 场外)有几十甚至上百种,好的指数基金与差的指数基金收益表现天壤之别,那么,该怎么去选择最有投资价值的指数基金呢?

这里,我们给大家提供一个非常简单又有效的方法:

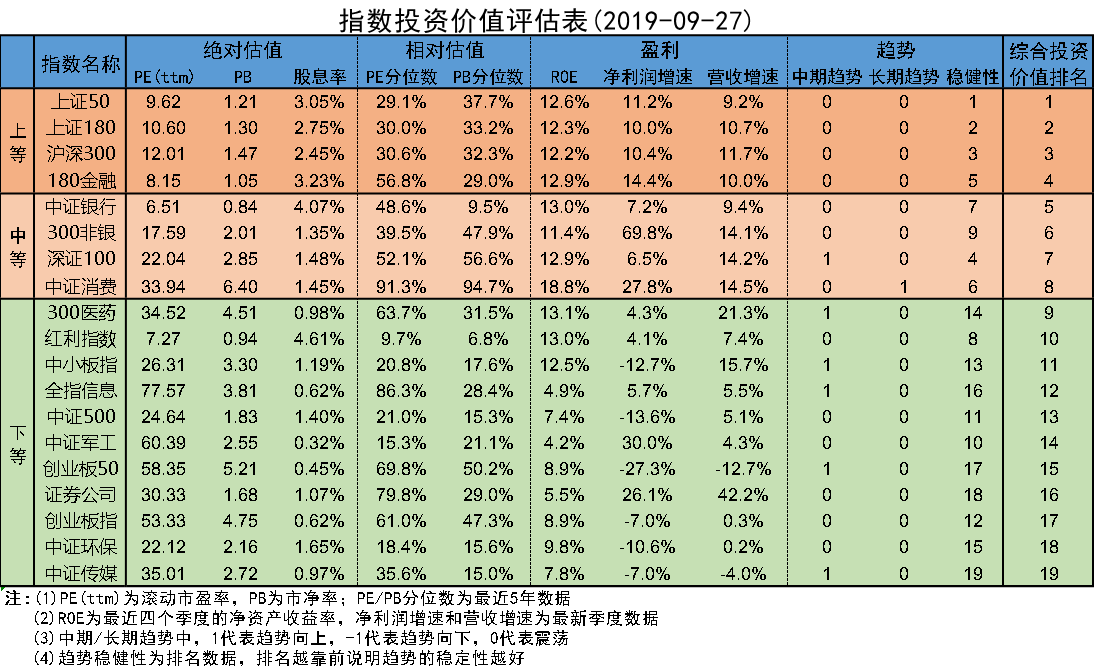

在我的实盘贴发布的《指数基金投资价值表》中,我们会根据自主研发的多因子综合评价模型对19只主流指数(主要是ETF交易活跃的指数)做了一个综合投资价值排名(表中最右一列),您只需从中选择排名靠前的指数来投资就行,定投或者一次性买入都可以。

比如,根据我们的模型,当前最具有投资价值的4只指数是:上证50、上证180、沪深300和180金额,具有较好投资价值的4只指数是:中证银行、300非银、深证100和中证消费,而剩下的11只指数目前相对不具有投资价值。

建议选择3-4只排名靠前且相关性偏小的指数基金构成一个组合来投资。

下面,我们以尽可能通俗易懂的方式,介绍一下我们的多因子综合评价模型的步骤原理:

首先,我们先介绍因子模型的原理。

每一个指数都有一系列的指标,如市盈率、市净率等估值指标,均线、ADX等技术指标,那么一个指标到底能不能对指数未来价格的走势造成影响,或者说一个指标对指数未来的收益表现有没有预测能力,这个问题就要用因子模型来解决了。

我们以市盈率这个指标为例,来说明因子模型具体是怎么做的:

先假设:一个指数的市盈率指标值越低,则在未来越有可能涨。

那么事实到底如何呢?我们可以先挑选10只指数,将它们根据当前的市盈率大小从低到高排列,如果我们的假设是对的,那么在未来,这10只指数的收益表现总体上应该是从高到低,这样我们就可以认为,市盈率对指数未来的收益表现有预测能力,且上述现象越明显说明市盈率指标的预测能力越强,即其因子有效性越强。

但是,指数价格的未来走势不会仅仅由某个单一因素(即因子)决定的,而是多个因素综合作用的结果。

因此,我们首先需要搞清楚哪些因子能影响到指数未来的价格走势,影响程度又如何,再根据影响程度(即因子有效性)把这些因子综合起来,做一个总的评价,这样就能计算出哪些指数在未来最有可能获得高收益表现了。

最后需要说明的一点是,多因子综合评价模型更多地是从相对的角度来优选更具有投资价值的指数,获取的是阿尔法收益,也就是超额收益。当遇到长期熊市或者系统性风险引发的短期大幅下跌行情时,仍然可能会出现较大(如20%以上)的亏损,只是相对于其他指数会亏的更少。

本表定期发布在我的实盘帖中,欢迎关注。

#指数基金#

相关话题:#指数基金#