众所周知,在投资股票时,构建投资组合能起到分散风险的作用,但是,A股普涨普跌现象较为严重,且各股票指数很多都包含相同的成份股,因而各指数之间的相关性普遍较高。那么,在投资股票指数基金时,有必要构建投资组合吗,如果构建投资组合,分散风险的作用程度又有多大?本文将为大家回答这一问题。

首先,我们来看A股各主要股票指数的价格走势,从图中看,各指数价格的走势还是有较大差异的,比如,在2014-2015年牛市中,涨幅最大的指数和涨幅最小的指数能差3-4倍,在2016-2017年的分化行情中,以上证50和沪深300为代表的蓝筹指数走出单边震荡上涨的走势,而以中证500和创业板为代表的中小盘指数却走出单边震荡下跌的走势,两者正好负相关。图中黑色实线和蓝色实线分别为最小方差组合和等权重组合的净值走势,可以看出,它们的波动要明显小于单指数的走势。

(注:图中所选股票指数均为ETF交易较为活跃的,主要是考虑在构建组合策略时,其调仓的交易成本较低;)

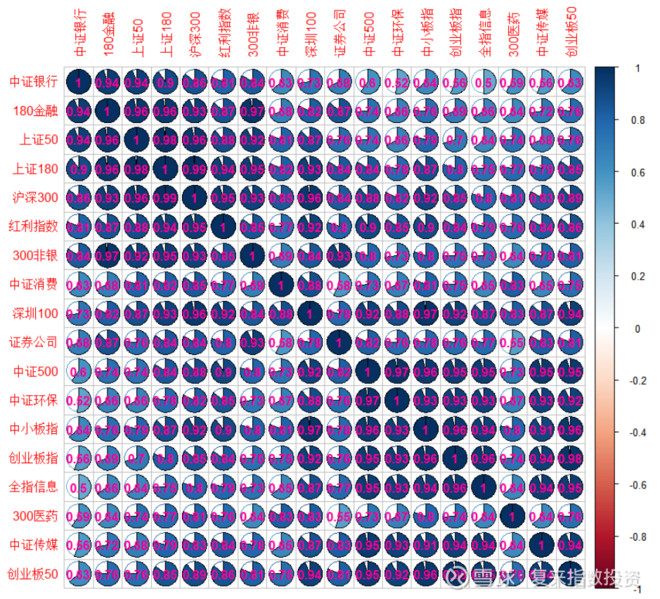

从各指数价格的相关性图中可看成,各指数之间的的相关性确有强弱之分,如果从中挑选出相关性较弱的指数构建组合,可以起到分散风险、烫平资产波动的作用。

(注:下图中,蓝色代表正相关,红色代表负相关,颜色越深,相关度越高,数值为相关系数)

接下来的问题是,如何构建有效的股票指数投资组合,是简单的等权重组合就足够了,还是有必要用马科维茨的均值-方差模型来计算出最优权重组合?

所谓等权重组合,就是组合中所有指数的权重都是相等的,即组合中每种指数的市值占比相等。

马科维茨的均值-方差模型,是用股票的历史收益率均值来代表收益,用股票的历史方差来代表风险,该模型解决的问题是:在指定期望收益的条件下求解风险最小的组合,或在指定风险的条件下求解收益最高的组合,其本质是一个约束条件下的最优化求解问题,。

在所有的可行性组合中,有一个方差最小的组合,叫作“最小方差组合”(Minimum Variance Portfolio),由于各股票指数在未来的期望收益不好估计,因此我们直接采用最小方差组合来作为我们的股票指数组合。

在具体交易操作时,我们先计算出过去一段时间(120个交易日)内的最小方差组合的各指数权重,并以此权重作为未来时间段(20个交易日)的组合实际权重,即每隔20个交易日调整一次组合权重,如此滚动操作即可。

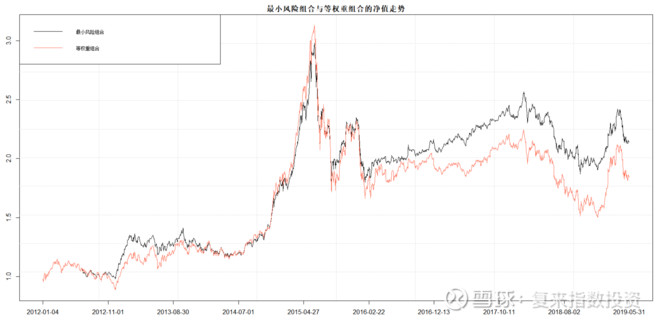

上图是最小方差组合和等权重组合的净值走势图,从图中可以看出,最小方差组合的净值走势相较于等权重组合的波动要明显小一些,且收益率相差不大。

具体数值我们可以从上表中看出,最小方差组合的标准差要比等权重组合小3.5%,且最小方差组合的夏普比也更高。另外,最小方差组合的最大回撤为40.6%,比等权重组合明显低了11.5%,算下来其收益回撤比要高不少。

综上所述,在A股投资指数基金也是有必要构建投资组合的,而且最好是用马科维茨的均值-方差模型来构造组合。

#指数基金#

相关话题:#指数基金#