关于价值投资,有很多经典之作,比如《证券分析》、《巴菲特致股东的信》、《穷查理宝典》。

其实,《股市真规则》这本书,也是一本难得的价值投资指南,无论是股票投资者还是基金投资者,都值得好好看看。

基金的本质,就是一篮子股票,对于权重股集中的基金,了解其Top10重仓股是很重要的,比如中国平安、贵州茅台、招商银行等就是很多指数基金的重仓股,占比非常高;

另外,对于偏重在行业的基金,要了解行业的商业竞争格局和市场特点,比如上证50、50AH、基本面50、300价值等相关指数基金的金融行业占比很高,再比如聚焦在消费、医药、科技等方向的基金,投资者都要对行业有一定的了解。

这本书的作者,是国际权威评级机构,晨星公司股票研究部负责人帕特多尔西,晨星公司的创始人乔曼斯委托为本书做序。

这是一本价值投资大全,包括了投资原则、公司分析、公司估值和投资策略,也结合实践进行了案例讲解,最后还对十三个行业的投资机会进行了评价。

投资很简单,但并不容易。作者写这本书的目的,就是告诉读者如何独立思考,发展一套自己的投资哲学,做出正确的长期投资决策。

价值投资,好像就那些老生常谈的大道理,但这本书并非泛泛之谈,作者通过自己的投资经验给出了很具体的指导,并且在商业竞争、投资机会、定量/定性分析等方面都有独到的见解,比如:

“任何公司的投资价值都永远存在着互相冲突的看法和见解,做出最好投资的公司往往选择的是冲突最厉害的意见。”

要想取得好收益,必然是有不同的认知、公开市场意见冲突最厉害的时候,也往往是坚持独立思考者最好的投资机会,随波逐流的人注定是被收割者。

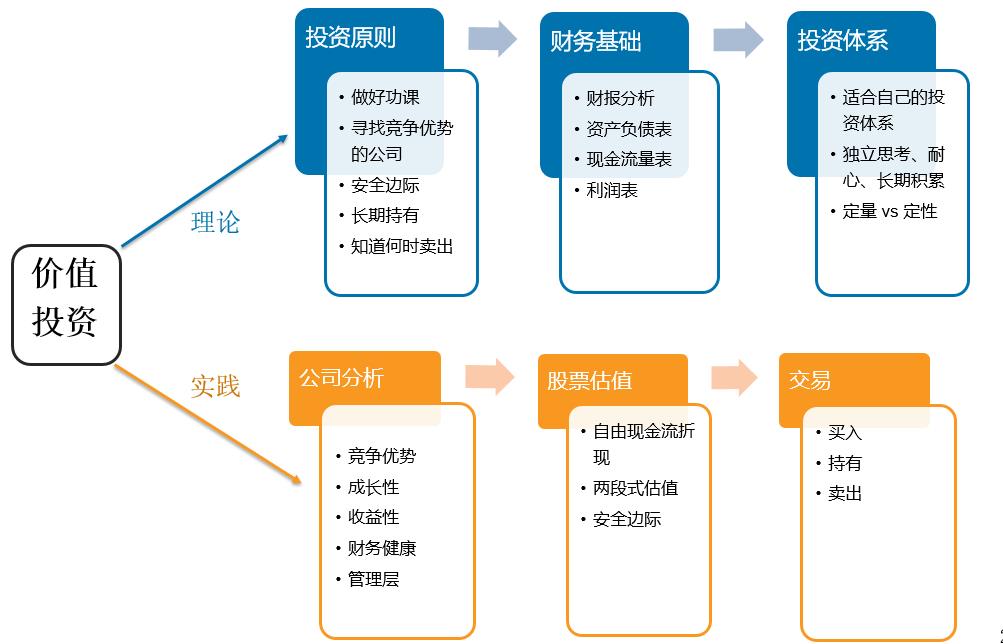

对这本书进行总结,可以把价值投资分成理论和实践两个部分。

投资理论,包括了要遵守的投资原则、要避免的错误、财务报表的基础,以及适合自己的投资体系;

投资实践,包括了具体的公司分析、竞争优势、股票估值,以及买入和卖出的交易策略。广告

Part 1 价值投资理论

在理论部分,作者列出了投资的五项原则、七个误区,讲解了财务报表的分析重点,如何建立自己的投资体系。

一、五项原则

1)做好你的功课

知道自己在买什么;坚持读财报、研究公司、评估竞争力;做分析产生的想法需要一个冷却的阶段。

2)寻找有强大竞争优势的公司

市场竞争将让高利润公司回归到平均水平,竞争优势可以使一些公司在很多年保持高于平均水平的利润率,这些公司往往是最好的长期投资对象。

3)拥有安全边际

好公司也要好价格,对于一家前景不明朗的公司预留的安全边际,应该大于对盈利可以预期、前景明朗的公司。

4)长期持有

企业的价值,需要时间来体现;减少摩擦成本;短期的市场不可预测,也不值得预测。

5)知道何时卖出

几种卖出场景:投资逻辑错误,公司基本面恶化;价格远高于内在价值;发现更好的机会;在资产组合中占比过高。

二、七个应当避免的错误

虚幻的目标:下跌50%,需要翻倍才能回本,高风险投资会带来灾难。

这次与以往不同:过度的悲观和乐观,泡沫总会破裂。

陷入对公司产品的偏爱:新产品总是在路上。

在市场下跌时惊慌失措:别人恐惧,我们要贪婪。

试图选择市场时机:市场择时不是一个持续可行的策略。

忽视估值:减少风险的路径就是注重估值。

依赖盈利数据做分析:净利润,可以通过会计处理“做”出来,指标不是万能的。

三、财务报表

财务报表,是投资的语言,也是价值投资的基础。新手最关心利润表,投资老手则更看重现金流量表和资产负债表。财报是死的,而资金在公司的流动却是活的,要通过报表明白资金的这种流转。

这部分内容较琐碎,不多赘述。作者对经营现金流、应收账款、存货、无形资产、商誉、会计变更、费用资本化等看法,在老唐的《手把手教你读财报》中有更深入的介绍,这本书从“财报是用来排除企业”的思路梳理了财报中的各种陷阱,是会计财报入门的经典之作。

四、自己的投资体系

个股的选择,需要大量艰苦的工作、训练和时间上的投入,投资者要独立思考,坚持长期积累,形成适合自己的投资体系。

定量的估值,要结合定性的分析,不要把指标当真理,与其追求更高的精确度,不如预留足够的安全边际。

始终坚持“内在价值”的估值原则,最便宜的股票常常不是最好的投资,而看起来贵的股票当换个角度看,又往往是便宜的;要有耐心等待买入时机,即使没有这种机会,不赚钱比损失已拥有的钱的痛苦要小得多。

Part 2 价值投资实践

基本的投资过程很简单,就是公司分析和股票估值,包括找到盈利能力强、有竞争优势的公司,进行深入的公司分析,给股票客观的估值,等待机会进行买入和卖出交易。

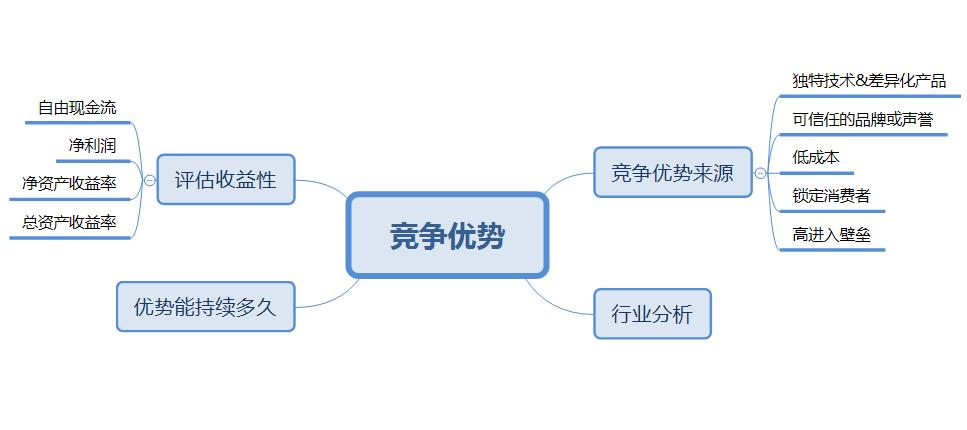

一、寻找竞争优势的公司

投资者要一直睁大双眼,从盈利能力强的公司里,优选出有持续竞争优势的公司。

1)评估盈利能力

是否产生自由现金流?公司的利润率?净资产收益率?

自由现金流,等于经营性现金流减去资本支出现金流,是公司为了维持生意再投资之后剩余的资金。

2)竞争优势类型

公司的盈利能力很强,往往有某种竞争优势,可以分为以下五种类型。

技术和产品优势:通常很难持续,只是短期内高利润;

品牌优势:产生“可感知化的差异化产品”,让消费者自愿多付费,是很好的竞争优势;

成本优势:通过流程优势,持续降低成本很困难,但通过规模优势降低成本,则很难被超越;

锁定消费者:包括在金钱和时间上的高转换成本;

高进入壁垒:依靠专利、特许经营权等把竞争者挡在外面。

3)竞争优势持久度

可以分为短期、中期和长期,评估竞争优势的持久度。

基于技术的竞争优势是比较短暂的,基于品牌、低成本、锁定消费者等途径,能形成不同时间长度的竞争优势。

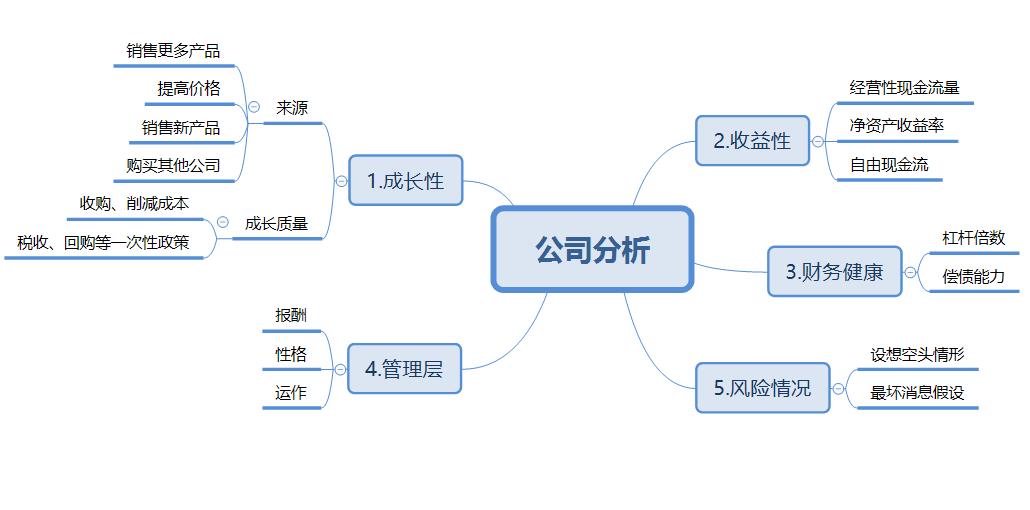

二、公司分析

分析公司,可以从成长性、收益性、财务健康、管理层和风险情况五个方面来进行。

1)成长性

高成长对于很多投资者往往有很大的诱惑,但事实是,公司在经历连续数年的高成长后,情况往往变得不稳定。

不能仅从过去的成长率来衡量未来,更应该调查成长的来源,以判断成长的质量和持续性,包括:销售更多产品或服务,提高价格,销售新产品和购买其他公司。

靠并购获得的高成长,往往是质量很低的创造成长的路径,因为并购整合的成功率都比较低,并购花的资金和时间都比较多,并购的复杂性让投资者也很难看懂。

依靠一次性的税收优惠、会计变更、回购等获得的高成长,也需要特别注意,削减成本也是不可持续的盈利增长来源。

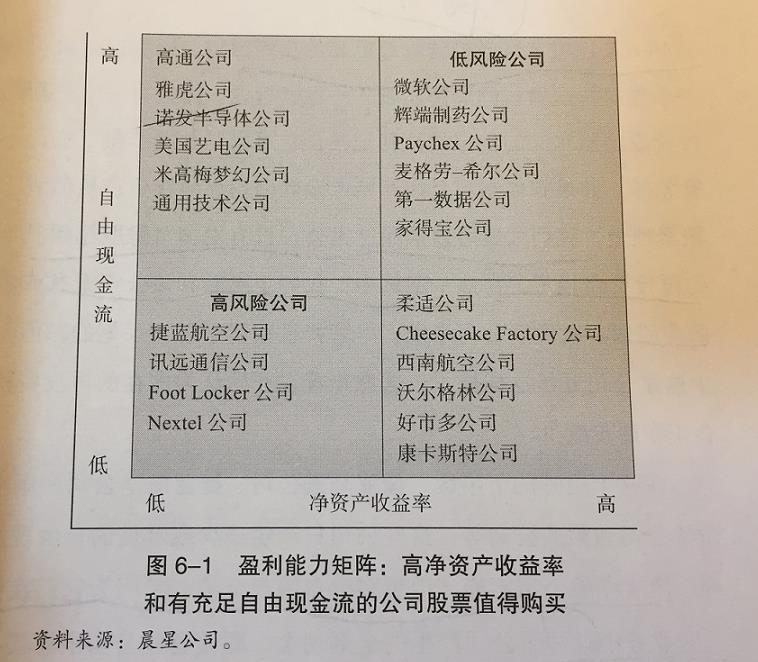

2)收益性

判断盈利能力,不仅要看净利润数据,更要结合经营现金流量看真实的利润。

净资产收益率和自由现金流,也是非常重要的指标,通过两者的“盈利能力矩阵图”,可以选出高净资产收益率和有充足自由现金流的公司股票。

3)财务健康状况

弄清楚公司的财务杠杆(负债)和偿债能力,就知道财务健康状况了。看起来规模再大、再风光的公司,如果遇到流动性问题,也会是个大麻烦。

4)管理层

公司掌舵人的品质、能力如何,是否注重小股东利益,管理层的报酬体系是否合理?把多年的财报连续起来看,并进行长期的跟踪,就会有答案。

5)风险情况

在做了以上分析后,在买入的时候,还要设想个空头情形,想想可能会出现的大麻烦。

三、股票估值

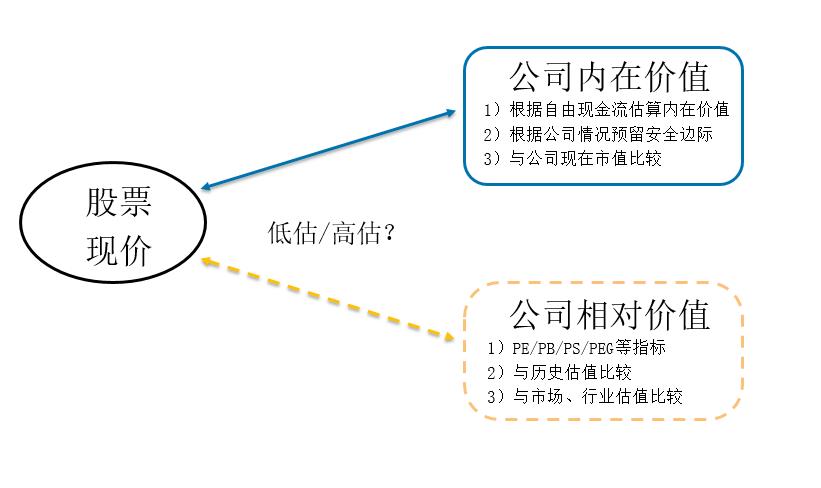

价值投资,就是在股票低估的时候买入,在高估的时候卖出,这就要给股票估值。

1)相对估值

公司所在的行业和业务特点不同,就有不同的估值方法,可以针对性的选择市销率(PS)、市净率(PB)、市净率(PE)等估值指标。

当然,这些指标都是“相对”的,只是跟历史数据、市场和行业数据比较,来判断现在的估值情况。

2)内在价值

在晨星公司,更看重内在价值而非相对估值,他们买股票的标准是:

“股票以其内在价值的某一折扣价交易,不单单因为它们的价格比类似公司的价格高或者低。”

股票的价值,在于公司以后能产生源源不断的现金流,把这些现金流按照一定的“折现率”换算成现在的价值(现值),就是公司现在值多少钱,也就是内在价值。

根据公司的发展特点,晨星采用“两段式”折现法:预计未来十年内的自由现金流,折算成“现值1”;十年之后的现金流,按照3%永续年金的方式折算成“现值2”。把这两段现值加起来,就是公司现在的内在价值。

不同类型公司风险不同,市场情绪的变化,也会加大股票的波动,因此晨星在估值时会吹毛求疵,预留足够的安全边际。对于风险相对高的公司,采用更高的折现率估值,并且只有在内在价值足够的“折扣价格”下才买入。

四、股票交易

在寻找到有竞争优势的公司、完成充分的公司分析和股票估值后,就是漫长的跟踪,等待市场先生给出买入和卖出的交易机会。

买入,要坚持价格低于足够安全边际的内在价值,即使错失某些机会;

卖出,只有符合这几种情况,1)买入逻辑错误,公司基本面恶化 2)价格远高于内在价值,大幅的收益率 3)发现了其他预期收益率更高的机会。

其余的时间,就是跟踪和寻找其他的机会。

风险提示:此文只是本人的投资笔记,不构成任何的投资建议。市场有风险,投资需谨慎。

老宋随想

2019.9

相关话题:#价值投资能否适用中国A股?#