【策略名称】:股债平衡(PE分位数) 指数轮动策略(含过滤条件)

【策略逻辑与思考】

接前文《当股债平衡策略遇上指数轮动》,我们在股债平衡策略的基础上,加入指数轮动策略,发现可以较大幅度提升策略收益。

这个策略的逻辑,简单来说,就是以市盈率(PE)分位数来决定股票资产的仓位,而在股票资产中,我们又通过指数轮动来持仓最强的指数。

举个例子,假设当期股票指数的市盈率分位数为20%,那么股票资产的目标仓位取80%。至于股票资产具体应持仓什么,就看哪只指数的最强了。

指数的强弱,可以用指数价格的动量指标来判断。

所谓动量指标,其实就是指数价格的N日涨跌幅,比如15日动量,就是指数的当期价格相较于15天前价格的涨跌幅。

当指数的N日涨跌幅为正时,我们说它的动量为正,看多后市;反之,当指数的N日涨跌幅为负时,我们说它的动量为负,看空后市。

最强指数,其所谓的“最强”,只是和其他指数比较得出的,但如果当所有指数动量都为负时,这个“最强”从绝对收益的角度看,就没什么意义了。

因此,我们在挑选最强指数进入持仓组合时,要考虑过滤掉动量为负的指数。如果当所有指数的动量都为负时,我们认为此时所有指数都没有投资价值,转而全仓持有债券资产。

【交易标的】

股票:共计10只股票指数,具体见下表:

指数入选原因,见文章:《最适合策略投资的股票指数有哪些?》

债券:中证全债(H11001.CSI)

【测试时间】

2014年1月1日 ~ 2019年7月30日

【交易逻辑】

股债平衡部分:股票的目标仓位等于(1-PE分位数) , 债券的目标仓位等于PE分位数。

指数轮动部分:以等权重持仓最近N日动量最强的2只指数,但所持仓指数的动量必须为正,如果没有动量为正的指数,则不持有股票资产。

触发交易条件:

条件(1):股票目标仓位与实际仓位相差10%以上时,触发再平衡交易;

条件(2):最强指数组合发生变化。(注:为了避免过于频繁交易,只有当已持仓的指数的动量排名掉落到第4名之后才触发本条件)

上述2个条件发生1个,就触发交易,将股票仓位和持仓指数的权重恢复到目标值。

【参数设置】

动量参数N=10,15,20,25,30;

分位数取股票池中所有指数的市盈率(PE)分位数平均值,根据最近5年数据计算。

股票指数交易成本:买入卖出均取5/10000(包含交易手续费、流动性成本)

不考虑股票指数分红和打新收益;不考虑债券交易成本

【测试结果】

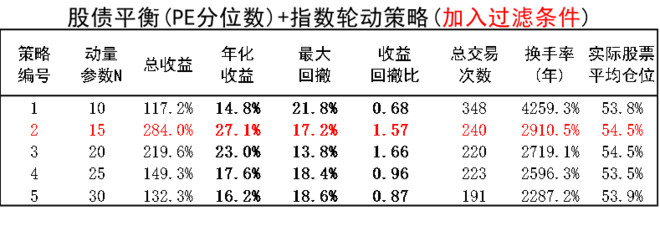

先看几个代表性参数的测试结果:

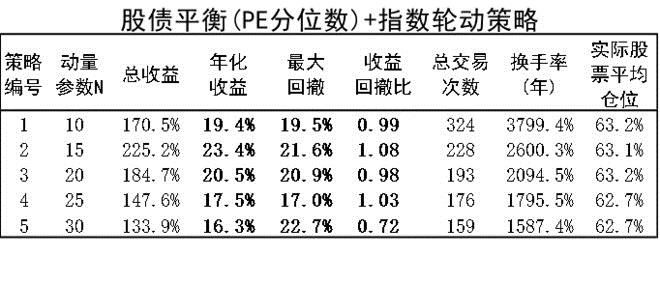

回顾不加过滤条件的测试结果:

前后对比,得出这么几个结论:

(1)对部分参数(如参数15和参数20),加入过滤条件后,业绩表现有了明显的提升。

比如参数15,加入过滤条件后,年化收益率从23.4%提升到27.1%,最大回撤从21.6%缩小到17.2%,收益风险比从1.08大幅提升到1.59,这个业绩表现,可以说是非常优秀了。

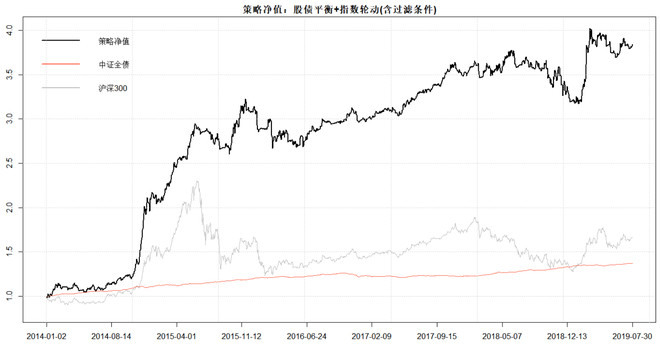

加入过滤条件后,参数15的策略净值走势:

(2)加入过滤条件后,总交易次数和换手率都变频繁了。这是因为当最强指数的动量在0附近拉锯时,会导致策略频繁地来回买卖。

这里简单解释一下,什么是总交易次数和换手率。总交易次数就是买卖交易发生的总次数,不考虑每次买卖时的金额不同;而换手率会考虑交易金额,换手率=总交易金额 除以 平均总资产。

(3)加入过滤条件后,似乎策略表现对参数的敏感程度增加了,这是一个值得注意和深思的问题。

策略的条件和参数越多,则越不稳健,越容易出现过度拟合的问题。

历史业绩表现和过度拟合之间如何取舍,就是一个比较考验功底的问题了。

一个策略是否能有效,关键在于它所捕捉的市场规律,在未来是否仍然会有效,或者说在未来有效的概率是否足够高。

这个道理对任何投资策略或方法都是通用的。比如价值投资有效,是因为我们相信未来的股价会由公司业绩决定。

本文我们只讨论了一个过滤条件,因为它最简单,可以说是没有引入新参数的。至于其他过滤条件,这里就不多讨论了,有兴趣的朋友可以交流。

注:对股债平衡策略还不熟悉的朋友,请阅读本系列文章的前几篇,如《关于股债平衡策略的思考与改进》、《深度解析:股债平衡策略之标准版》、《基于估值改进的股债平衡策略》,对策略细节仍然有不清楚的,可以直接来问我,我尽力为你解释清楚。

本文为股债平衡策略系列的第 10 篇

相关话题:#股债平衡策略#