在前面的文章中,我们以对A股市场整体代表性最强的沪深300指数为唯一股票资产,构建了各种股债平衡策略,效果普遍不错。

接下来,我们将股票指数之间的轮动策略与股债平衡策略相结合,即股债平衡策略 指数轮动策略,股债平衡部分决定股票仓位,指数轮动部分决定持仓哪只或哪几只最强指数。

相较于单一的股债平衡策略,股债平衡策略 指数轮动策略有两个明显的优势:

(1)拥有了获取更好业绩表现的可能,因为不同指数的走势总体还是有一定的差异的,如果我们能选中不同时间段中表现最好的指数,就可以提高投资业绩。

(2)将交易标的由单一指数改为多指数,可以避免交易标的层面的过度拟合,策略逻辑更加稳健。

比如,从历史角度看,如果我们这几年只交易白酒、家电和消费等指数,当然可以得到更好的测试结果,但谁也无法确定这几个指数在未来也会明显超越指数,也许在未来这几个指数会明显弱于市场平均水平,到时候很容易让人怀疑自己选错了指数。

理所当然的,股票资产池,也由固定的单一指数——沪深300指数,变为由多个股票指数组成的候选池。

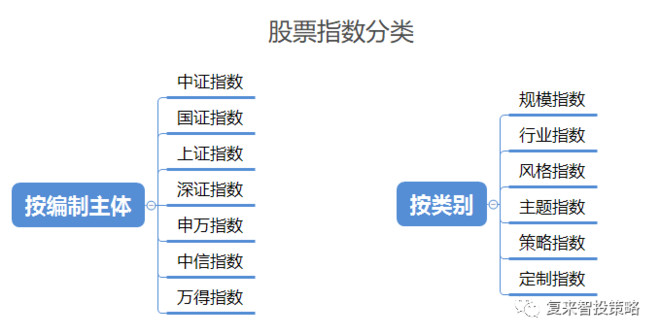

整个A股市场中的股票指数,按指数编制主体分类有中证指数、国证指数等,按类别分类有规模指数、行业指数、主题指数等,各种大大小小的股票指数加起来有上千只。

各基金公司发行的跟踪各类股票指数的基金也有近千只,这么多的股票指数,这么多的股票指数基金,我们不可能都去关注和投资,而只能根据自己的投资所需,选取特定几个或数十个标的股票指数来研究与投资。

这里,我们从综合多维度多角度来考虑,挑选出最适合策略投资的指数池。

指数必须满足条件有:

条件(1):含有场内ETF指数基金,且交易活跃,这是因为ETF买卖方便、交易手续费低廉,是指数投资策略的最佳交易标的。

条件(2):指数编制起始日期在2011年1月1日之前的,确保历史数据长度足够。

只需满足其中一个条件的有:

条件(1):对市场整体性代表强的指数,如上证50、沪深300和中证500等核心宽基。这样可以确保未来不管是大盘行情还是小盘行情,蓝筹股行情还是成长股行情,我们的股票池都不会完全踏空。

条件(2):对国民经济影响很大的行业,如银行、房地产等;

条件(3):长期基本面优秀的行业或主题,如消费、医药等;

条件(4):符合国家经济结构调整升级的方向,在未来更容易获得政策上支持的行业,如生物医药、信息技术等;

综合上述条件考虑,我们筛选出来最适合策略投资的指数基金为:

在后续的文章中,我们将以上述股票池为交易标的,构建引入指数轮动的股债平衡策略,期望可以进一步提升策略的业绩表现,敬请关注。

本文为股债平衡策略系列的第 8 篇

#股债平衡策略#