【策略名称】:股债平衡策略之均线簇

【策略逻辑与思考】

本策略的逻辑出发点为:当股票价格处于向上趋势时,提高股票的仓位,并且趋势越强,股票仓位越高,反之则降低股票仓位。

股票价格的趋势,可以借助均线的多空排列来判断,比如当价格在20日均线之上时,认为股票价格处于向上趋势,买入或继续持有;而当价格在20日均线之下时,认为股票价格处于向下趋势,卖出或继续空仓。

这里均线的参数怎么取,是取20日还是30日,又或是60日,可能会对策略效果产生比较大的影响。

但如果我们不是用1根均线或者2根均线,而是用所有参数组成的均线簇,就不存在参数选择的问题了。

所谓均线簇,就是以全参数全覆盖的方式来计算股票价格的均线。

假设我们认为合理均线参数的范围是1至100,那就根据这100个参数来计算100条均线,并用这100根均线来决定股票的仓位,正好每跟均线决定1%的股票仓位。

有多少根均线处于多头排列,那就设置股票的目标仓位为多少,剩下的仓位均配置债券。比如,当期处于多头排列的均线为80根,那就设置股票的目标仓位为80%(=80/100),剩下20%仓位配置债券。

这样做,即解决了均线参数的敏感问题,又可以精确地计算出股票的目标仓位。

【交易标的】

股票:沪深300指数(000300.SH)

债券:中证全债(H11001.CSI)

【测试时间】

2006年1月15日 ~ 2019年7月30日

【交易逻辑】

计算均线簇:

N日均线 = 最近N日沪深300指数价格的平均值,即简单平均均线。

均线参数N取:5,10,15,......,250,共计50根均线(以年线为上限)。

当沪深300指数价格处于某根均线之上时,就说这根均线是多头排列的。

第t期的目标股票仓位q% = 所有呈多头排列的均线数目 / 50

(1)当股票的实际仓位s% 减去 目标仓位q% 大于10%时,触发再平衡调仓,卖出(s-q)仓位的股票,并买入债券。

(2)当股票的目标仓位q% 减去 实际仓位s% 大于10%时,触发再平衡调仓,买入(q-s)%仓位的股票部分,并卖出债券。

【参数设置】

股票指数交易成本:买入卖出均取5/10000(包含交易手续费、流动性成本)

不考虑股票指数分红和打新收益;不考虑债券交易成本【测试结果】

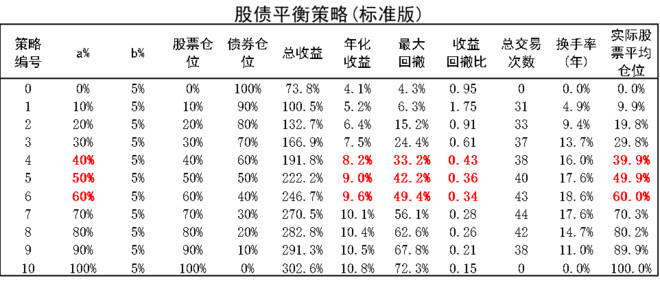

同期股债平衡策略标准版的测试结果:

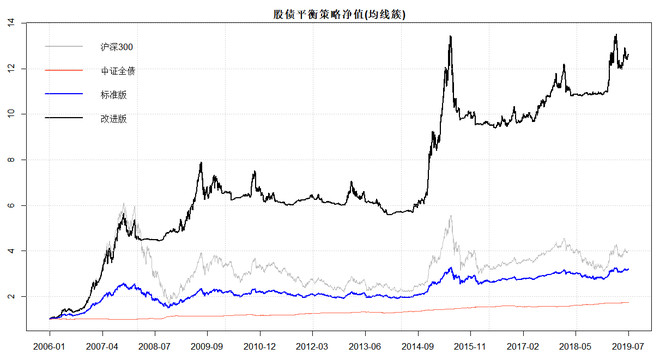

下图为改进版策略(均线簇)和标准版策略(50%:50%)的净值走势对比图:

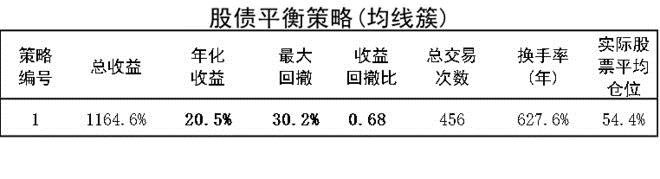

由于基于均线簇改进的股债平衡策略的实际股票平均仓位为54.5%,因此,我们重点比较标准版中目标仓位为40%、50%和60%这三组。

从策略结果看,基于均线簇改进的股债平衡策略收益率提升很明显,年化收益率可以达到20%以上,而同期沪深300指数年化涨幅只有10.8%,股债平衡策略标准版年化收益率只有8.2~9.6%。

但改进版的最大回撤改善却不多,仍然高达30.2%,这是一个比较大的回撤值了,不过这也是很多趋势策略的通病,获取收益的能力很强,但资金曲线往往波动很大,风控能力较弱。

综合收益风险表现来看,改进版的收益风险比为0.68,还是明显高于标准版的0.34~0.43的。

总的来说,用均线簇来决定股票仓位,效果还是不错的,不介意回撤较大的朋友,可以考虑采用。

本文为股债平衡策略系列的第 7 篇,欢迎关注。

#股债平衡策略#

相关话题:#股债平衡策略#