- 点赞

- 1

- ♥ 收藏

- A大中小

因为具有前期投入少、研发周期短风险小等优势,有越来越多的医药企业开始热衷于通过License-in来丰富自己的产品管线。

License-in模式,相对自主研发,又称许可引进模式,是医药公司通过向产品授权方(引进方)支付一定的首付款、里程碑付款以及未来的销售提成,从而获得产品在某些国家和地区的研发、生产和销售的商业化权益。

据米内网统计,2021年至今,国内创新药License-in项目已超过90个,其中超过30项交易金额突破1亿美元(14项超过3亿美元),涉及再鼎、百济神州、信达、扬子江等国内企业。

然而,随着近期上海海和药物研究开发股份有限公司(下称“海和药物”)闯关科创板IPO最终失利,再次激起了业界对这种交易模式的思考。

过度依赖License-in,“明星”药企科创板闯关失利因为不符合发行条件、上市条件和信息披露要求,上交所于9月22日宣布,终止海和药物首次公开发行股票并在科创板上市审核。

一石激起千层浪。要知道,海和药物在医药圈的知名度并不小,公司背后不仅站着华盖资本、华平投资、君联资本等多家明星投资机构,还拥有一支由中国工程院院士领衔的管理团队。

海和药物于今年年初提交了科创板IPO上市申请。虽然公司股东和管理层阵容堪称强大,但随着科创板审核趋严,其上市之路走得还是颇为坎坷。早在今年7月,海和药物IPO申请就曾被按暂停键。而从几轮问询的内容来看,上交所从一开始就重点关注了海和药物对License-in模式的过于依赖。

比如在3月5日的首次问询中,上交所针对海和药物的产品管线向公司发问“是否存在近期突击引进管线的情况”。在随后的5月21日的第二次问询中,上交所再次要求海和药物就其“产品管线和科创属性”、“核心技术先进性”等问题作出解释。

并且,在9月17日海和药物上会当天,上市委现场问询的重点同样是落在了公司对合作方是否构成技术依赖,是否具备独立自主的研发能力等问题之上。

最终,科创板上市委员会审议认为,由于海和药物已开展二期以上临床试验的核心产品均源自授权引进(License in)或合作研发,并且在报告期内持续委托合作方参与核心产品的外包研发服务,而公司又未能准确披露其对授权引进或合作开发的核心产品是否独立自主进行过实质性改进,对合作方是否构成技术依赖,因此不符合科创板上市相关规定。

根据海和药物招股书,公司核心技术包括靶向蛋白降解技术等技术。靶向蛋白降解技术作为近年来新兴的药物设计理念与技术,为靶向传统的不可成药靶点提供了可能的解决方案,但公司现阶段重点推进的9个产品的药物发现过程并未应用该项技术。

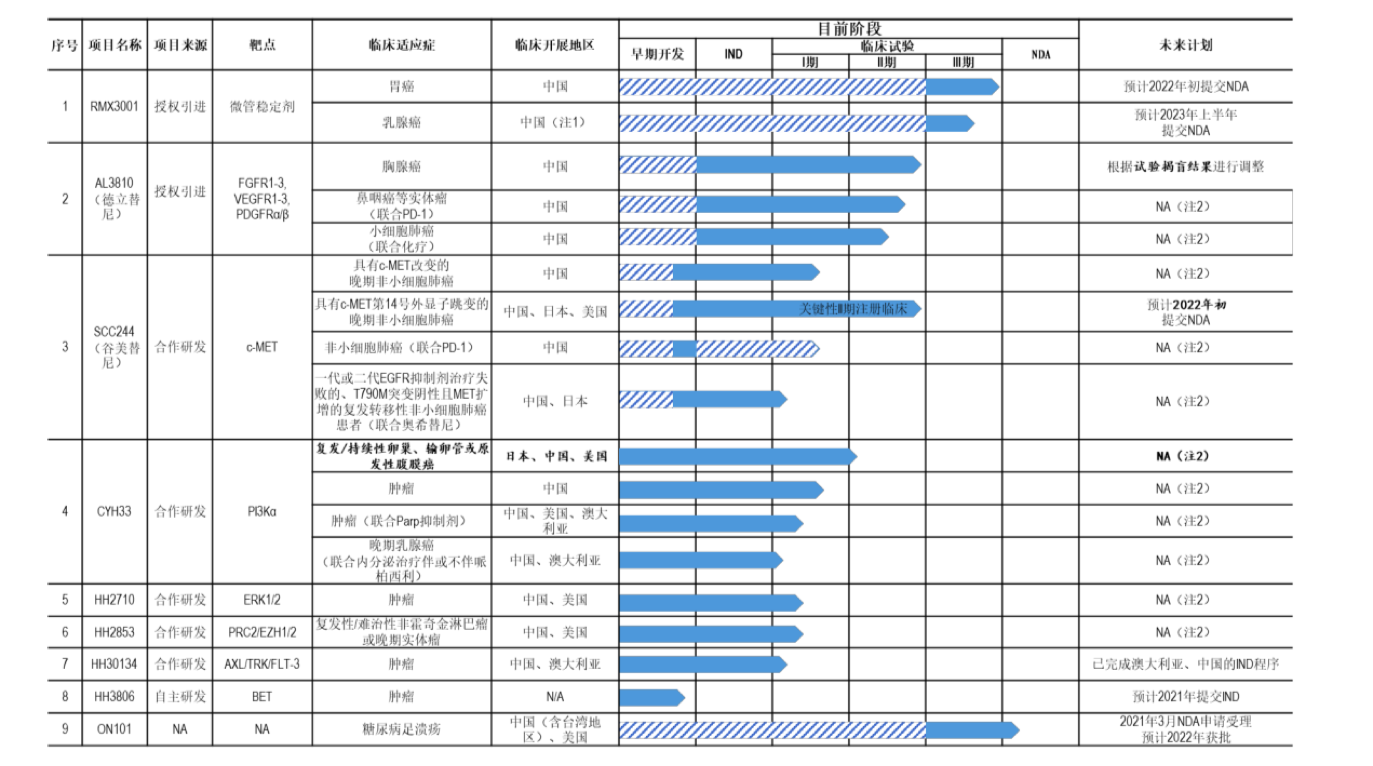

目前,海和药物在抗肿瘤领域重点推进8个产品,但仅HH3806一个产品为自主研发且尚未进入临床(预计2021年提交IND),其余7个均为授权引进或合作研发,合作方包括中科院上海药物所、韩国大化制药株式会社等。

这其中也包括最接近上市许可的两个在研产品RMX3001和SCC244。

其中,RMX3001是由韩国大化制药(Daehwa Pharmaceutical)开发的一款紫杉醇口服制剂,已在韩国获批治疗胃癌。海和药物于2017年9月获得该产品在中国大陆、中国香港、中国台湾及泰国的权益。目前,RMX3001正在中国进行针对胃癌和乳腺癌的3期临床试验,预计2022年初提交NDA(海和药物未来暂不持有RMX3001的上市许可证书,但享有商业化权益)。

谷美替尼(Glumetinib,SCC244)则是海和药物与中国科学院上海药物研究所合作研发的口服强效高选择性c-MET抑制剂,公司拥有SCC244的全球权益。目前,谷美替尼治疗非小细胞肺癌已进入关键性临床II期。据海和药物称,经与CDE沟通,CDE已同意SCC244以II期临床试验进行该适应症的NDA申请。不过,未来不排除CDE要求公司补充其他试验、增加入组患者样本数量,进而导致SCC244上市进程被延缓的可能。

此外,海和药物与台湾合一生技集团合作的ON101项目(用于治疗糖尿病足溃疡)已在今年3月提交NDA申请并获受理。

由于尚未盈利,海和药物因此成为首个以科创板第5套标准上市被否的企业。不少人认为,从此次海和药物的案例中可以看出,科创板对License in这种医药行业新兴的经营模式持保守态度。

科创板于2019年6月正式开板。作为中国资本市场改革的“试验田”,科创板肩负着通过资本市场支持产业创新和发展、以科技创新推动经济高质量发展的使命,因此一直聚焦支持“科创”和“硬科技”的板块定位。

科创板如何定义“硬科技”企业?

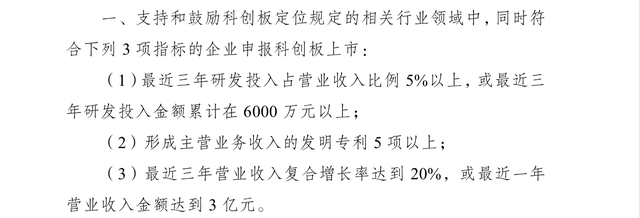

在2020年3月,证监会曾对此发布《科创属性评价指引(试行)》,采用“常规指标+例外条款”的结构,包括3项常规指标和5项例外条款,明确科创企业的内涵和外延。

有了这套“3+5”结构的评价指标体系,什么企业可以上科创板、什么企业还不够资格,市场心里也就有底了。但很快,其他问题又开始暴露,比如有些企业虽然满足了各项指标,但实际上科创属性并不强,甚至还出现了一些为搭上科创板便车,不惜“拼凑指标”、夸大技术水平的“伪科创”企业。

为解决这些发展过程中出现的新问题,在今年4月,证监会再次对科创属性评价指标进行了修订,将原来的“3+5”结构变成“4+5”,新增“研发人员占比不低于10%”一条,以充分体现科技人才在创新中的核心作用。

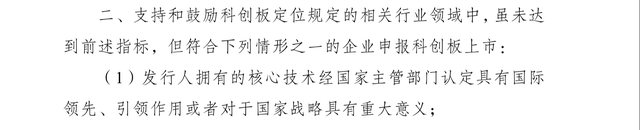

另外,按照支持类、限制类、禁止类分类界定科创板行业领域,明确科创板优先支持方向,限制金融科技、模式创新企业以及禁止房地产和主要从事金融、投资类业务的企业在科创板上市。

但事实上,科创板的审核并不是仅仅依靠几项指标,其最终是遵循“实质重于形式”的审核原则,综合判断申报企业是否符合科创板定位。

什么是“实质重于形式”?License in模式又是否符合科创板定位?

针对这些市场关心的问题,在近日举行的“第六届中国医药创新与投资大会”上,上海证券交易所发行上市服务中心副总经理卢雄鹰作出回应。其强调称,要回答以上问题,就不能忘记“六个是否”,包括:

1、是否掌握具有自主知识产权的核心技术。核心技术是否权属清晰,是否国内或国际领先,是否成熟或存在快速迭代的风险;

2、是否拥有高效的研发体系,是否具备持续创新能力,是否具备突破关键核心技术的基础和潜力;

3、是否拥有市场认可的研发成果;

4、是否具有相对竞争优势;

5、是否具备技术成果有效转化为经营成果的条件,是否形成有利于企业持续经营的商业模式,是否依靠核心技术形成较长成长性;

6、是否符合国家战略,服务于经济高质量发展,是否服务于创新驱动发展战略、可持续发展战略、军民融合发展战略等国家战略。

License in还有价值吗?“License in”玩的好就可以收到“低成本、高效益”的效果,因此最近几年在国内有加速普及的趋势,并涌现出一批主打License-in模式的成功上市药企,如再鼎医药、云顶新耀等。

以再鼎医药为例,公司创立之初即通过License in模式打造自己的研发管线,并在两年时间里成功商业化三款产品,分别是尼拉帕利(则乐)、Optune(爱普盾)和瑞派替尼(擎乐)。

资本市场上,再鼎医药先是在2017年于美国纳斯达克IPO,后又在香港联交所二次上市,如今已坐拥近千亿市值。

但是,License in不是简单的“买买买”,而再鼎医药之所以能被称为顶级“License in”玩家的原因则在于,其创始人杜莹博士拥有丰富的BD和投资经验,因此挑项目的眼光是公认的“毒辣”。

“因为杜博士是BD老手,有很强的资源和渠道,所以她往往能了解到潜在交易项目license out背后的真正原因,比如到底是因为项目本身不够好还是其他。”有人这样向华尔街见闻表示。

公司资料显示,杜莹博士曾担任辉瑞中央研究院的研发高级主管,负责全球代谢类疾病项目的引进和转让,以及相关药物研发机构的兼并收购;此外,其还曾在红杉资本负责医疗健康产业的投资。

因此,License in虽然不失为扩充产品线的一个便捷有效的方法,但对于很多药企来说,要拿到性价比高、能为企业增值的好项目也并非易事,他们更多会面临的一个难题是“好的项目太贵买不起,而买得起的项目可能又是鸡肋”。

于是,随着License in市场的日渐火爆,一些声音开始质疑这种经营模式,认为有的药企做License-in的目的不纯,只是为了拼凑产品管线推动企业上市。

以科创板为例,按照第5套标准,生物医药企业即便未能盈利,但只要预计市值不低于人民币40亿元,并且有一项核心产品已获准开展二期临床试验,就可以申报上市。对比从零开始的自研,License in一个已经进入临床阶段的产品显然更快。

海和药物的被否在一定程度上加剧了这种猜想,也让License-in模式愈加地争议不断。但不管是自研还是License-in,这两种不同的做药策略其实各有利弊,而两者的关系也不是简单的“非此即彼”。

自研 or License-in,企业到底该如何选择?什么样的License-in又算是有价值的?

在加科思药业董事长兼首席执行官王印祥看来,License in值不值得做,需要结合企业需求、市场环境、社会获益等多个因素来评价,“比如在现阶段,如果企业License in的产品只有中国市场,而且在中国市场还是同质化竞争非常激烈的产品,那么肯定是不应该(做)的”。

“另外,这几年国内很多一二线城市的人力资源成本在急剧上升,有些甚至都超过了国外。在这样的人力资源成本之下,如果你的(License in)产品还只是针对中国市场,这可能就很难做下去。产品还是需要做全球市场。”他说。

国家药监局药审中心化药临床一部部长杨志敏则从监管的角度提出了“数据为先”的License in建议。她表示称,目前国内新药研发主要还是“跟、买、改”,这样的模式虽然有其合理性也符合现今行业现状,但企业同样需要在这个过程中做一些理性的思考和选择。

“引进是为了满足需求,而只有展示出好的数据的产品才值得被引进。我们现在已经发现好多License in的产品,数据真的还不如咱们自己做的。”她说。